深度挖掘賽道個(gè)股阿爾法,醫(yī)藥公募基金經(jīng)理詳解布局之道

文丨張泉??? 編輯丨張桔

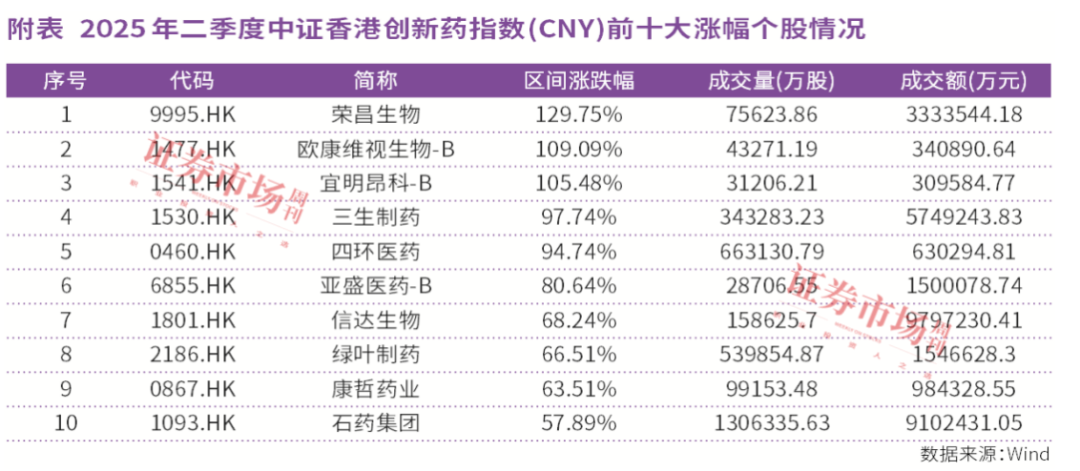

隨著市場步入基金二季報(bào)披露期,業(yè)績亮麗的醫(yī)藥主題基金引發(fā)市場關(guān)注。回顧二季度醫(yī)藥板塊的結(jié)構(gòu)性行情,創(chuàng)新藥表現(xiàn)尤為突出,中證創(chuàng)新藥指數(shù)最大區(qū)間漲幅超過20%。這一輪的創(chuàng)新藥行情源自中國創(chuàng)新被全球認(rèn)可過程中的價(jià)值重估。?

作為公募基金經(jīng)理,我本人上半年的配置思路側(cè)重于原料藥、器械耗材、CDMO等強(qiáng)調(diào)業(yè)績兌現(xiàn)的醫(yī)藥先進(jìn)制造領(lǐng)域,并在尋求估值保護(hù)的前提下適度參與了這一波創(chuàng)新藥行情,但倉位上沒有明顯的偏配和重配。?

然而,正是得益于前瞻研究、深度挖掘,去年四季度以及今年一季度提前埋伏的某只具有顯著超額收益的個(gè)股,為組合做出了較大的貢獻(xiàn),從而導(dǎo)致該基金二季度內(nèi)的漲幅并不遜色于一些創(chuàng)新藥賽道基金。以下結(jié)合我自身的投資理念,通過一個(gè)案例來談?wù)劸唧w的挖掘過程。?

賺價(jià)值成長的錢

投資最具確定性成長階段

從事賣方研究前,我曾做過實(shí)業(yè),所接觸的大都是勤勤懇懇做事的制造業(yè)企業(yè)家。后來我去了賣方、基金公司,絕大多數(shù)給我?guī)碚答伒囊彩翘ぬ?shí)實(shí)做業(yè)績的公司。因此,側(cè)重基本面投資或者說強(qiáng)調(diào)業(yè)績兌現(xiàn),這是我的核心投資理念。?

總結(jié)來看,行情大致有兩種:第一種,賺價(jià)值成長的錢,上市公司能夠兌現(xiàn)利潤,利潤又會(huì)去支撐股價(jià)上漲,基金經(jīng)理所要做的,就是陪伴公司走過它最好的成長階段,這類是我更為喜歡的;第二種,基于情緒或者景氣度的主題投資,行情啟動(dòng)的速度很快,當(dāng)基本面不足以支持股價(jià)時(shí),消退得也很快,這類我很少參與。?

相對(duì)而言,我更傾向于去投資一個(gè)公司最具確定性的成長階段,比如當(dāng)一家公司的第一增長曲線走到盡頭,第二增長曲線還沒兌現(xiàn)但費(fèi)用已大幅投入時(shí),公司往往會(huì)面臨一個(gè)階段性困境時(shí)期,此時(shí)若疊加資本市場表現(xiàn)不佳,那么很可能面臨業(yè)績與估值雙觸底的情況,這是一個(gè)很好的投資機(jī)會(huì)。一旦其經(jīng)營周期拐頭向上、成長性得以兌現(xiàn),再疊加資本市場上行、流動(dòng)性配合,很可能從中捕捉到較好的布局和投資機(jī)會(huì)。?

對(duì)照來看,針對(duì)今年二季度的創(chuàng)新藥行情,如果將其單純定義為主題投資,我不認(rèn)可——整個(gè)創(chuàng)新藥板塊的基本面確實(shí)發(fā)生了一些積極變化,比如有很多公司真金白銀拿到了海外大藥企的首付款,整個(gè)中國創(chuàng)新藥的產(chǎn)業(yè)地位在被重估。?

我認(rèn)為,這一輪創(chuàng)新藥行情源于基本面與情緒面的共振,從未來五至十年較長維度來看,整個(gè)中國的創(chuàng)新藥產(chǎn)業(yè)會(huì)再上一個(gè)臺(tái)階,從而創(chuàng)造出實(shí)實(shí)在在的產(chǎn)業(yè)機(jī)會(huì),比如后續(xù)隨著臨床階段的持續(xù)推進(jìn),這些創(chuàng)新藥企業(yè)還能持續(xù)兌現(xiàn)里程碑付款,有些進(jìn)展順利并上市的藥品可能銷售的峰值還會(huì)超出現(xiàn)在的預(yù)計(jì)。由此,創(chuàng)新藥二級(jí)市場的估值也將面臨重構(gòu)。?

然而,也確實(shí)存在一些短期跟風(fēng)炒作的公司,目前距離國內(nèi)創(chuàng)新藥產(chǎn)業(yè)真正兌現(xiàn)利潤還需時(shí)日,比如這些藥要在海外真正上市、能夠兌現(xiàn)它的銷售峰值等等。正是出于這樣的考慮,我選擇不深度參與這一波創(chuàng)新藥行情。?

整體而言,我仍保持著一貫的投資策略,圍繞醫(yī)藥行業(yè)高端制造和科技創(chuàng)新兩大方向精選個(gè)股。除創(chuàng)新藥外,其他醫(yī)藥板塊的基本面也有望在三季度及以后逐步筑底乃至次第復(fù)蘇,尤其是具備存量市場整合和新興需求崛起機(jī)會(huì)的原料藥、器械耗材、CDMO等醫(yī)藥先進(jìn)制造板塊的投資機(jī)會(huì)值得重點(diǎn)關(guān)注。?

有望迎接業(yè)績與估值雙擊

醫(yī)藥先進(jìn)制造企業(yè)優(yōu)勢(shì)顯現(xiàn)

站在當(dāng)前時(shí)點(diǎn),我更加看好醫(yī)藥先進(jìn)制造的投資機(jī)會(huì)。未來三到五年,這個(gè)賽道具備存量市場整合和新興需求崛起兩方面的機(jī)會(huì)。?

一方面,經(jīng)過過去幾年的競爭,許多存量品種已經(jīng)進(jìn)入到頭部企業(yè)整合市場的階段;另一方面,醫(yī)藥賽道的產(chǎn)品有很強(qiáng)的迭代性,新產(chǎn)品層出不窮,對(duì)醫(yī)藥制造企業(yè)來說,能夠抓住這些新興需求,也有望實(shí)現(xiàn)收入和利潤的增長。?

相比其他制造行業(yè),醫(yī)藥制造行業(yè)是比較特殊的。以原料藥行業(yè)為例,由于藥品有生命周期,新產(chǎn)品的不斷迭代就會(huì)催生出持續(xù)不斷的新機(jī)會(huì)。此外,與普通制造業(yè)相比,極高的合規(guī)成本和注冊(cè)壁壘也讓頭部企業(yè)擁有了普通制造業(yè)龍頭不具備的護(hù)城河。?

雖然部分成熟品種因?yàn)槌浞指偁帲麧櫬仕筋愃朴趥鹘y(tǒng)制造業(yè)。但是在新品和合規(guī)壁壘的加持下,整個(gè)行業(yè)的毛利率和凈利率水平有望長期優(yōu)于普通制造業(yè)。?

根據(jù)我長期對(duì)醫(yī)藥先進(jìn)制造行業(yè)的跟蹤,當(dāng)前無論是原料藥還是器械耗材或是CDMO等醫(yī)藥制造賽道的公司,產(chǎn)能投建周期已經(jīng)基本結(jié)束。同時(shí)需求端隨著老產(chǎn)品行業(yè)整合的結(jié)束和新需求的不斷涌現(xiàn),在新訂單、新客戶的拉動(dòng)下,這些公司或迎來經(jīng)營效率的持續(xù)提升和新一輪的利潤爆發(fā)增長。?

挖掘基本面+低位埋伏

捕捉醫(yī)藥個(gè)股阿爾法

接下來舉一個(gè)例子,從我管理基金的2024年年報(bào)以及2025年一季報(bào)來看,前十大重倉股中有一只個(gè)股在二季度漲幅較大。可以說,通過對(duì)基本面的深入挖掘和低位埋伏,投資組合從中賺取了顯著的超額收益。?

回顧來看,二季度的創(chuàng)新藥行情啟動(dòng)非常迅速,短期內(nèi)就積累了較大漲幅,若非早期提前布局,很容易承擔(dān)追高的風(fēng)險(xiǎn),然而通過捕捉個(gè)股阿爾法,依然可以跑贏大勢(shì)。選擇這家公司的過程,也能反映我個(gè)人的投資理念和決策過程(以下將該公司簡稱為“A公司”):?

A公司的業(yè)務(wù)相對(duì)多元,現(xiàn)有的產(chǎn)生收入的產(chǎn)品既有原料藥,也有仿制藥,管線中也有一些改良型新藥、臨床早期的創(chuàng)新藥等。根據(jù)長期對(duì)A公司的跟蹤,翻閱公司的歷年財(cái)報(bào)、公告,我判斷公司2025年大概率會(huì)迎來基本面的拐點(diǎn),所以我在去年四季度開始左側(cè)買入該公司的股票。2024年四季度和2025年一季度末,其都在組合的前十大重倉股之列。?

A公司最主要的品種是某款藥品,此前一度公司的市場份額大幅下降,因此其主業(yè)在2023年—2024年都是有壓力的,而2024年末其面臨的負(fù)面影響已經(jīng)基本結(jié)束。更重要的是,2022年—2024年,A公司每年都有1億—2億元的研發(fā)投入,這在小型藥企中是比較少見的。?

也正是較為高強(qiáng)度的研發(fā)投入,讓公司儲(chǔ)備了數(shù)十個(gè)新的仿制藥品種以及改良型新藥和創(chuàng)新藥,這些品種會(huì)在若干年內(nèi)逐步被推向市場。在這些新品種的合力下,公司有望從2025年開始進(jìn)入新一輪的高增長周期,從三至五年中期維度研判,收入和利潤均具有顯著的增長空間,這也是我去年四季度配置的出發(fā)點(diǎn)。A公司的股價(jià)今年一季度比較平穩(wěn),隨著二季度創(chuàng)新藥行情啟動(dòng),公司管線中的潛力品種被市場所關(guān)注,其股價(jià)也開始有所反映(年內(nèi)漲幅已翻兩倍)。?

再從2024年年報(bào)看,公司利潤下滑主要是由于研發(fā)投入大幅增加,研發(fā)費(fèi)用達(dá)到2.31億元,同比增長33.74%,占營收比重達(dá)14.99%。若剔除研發(fā)投入影響,凈利潤為正增長。

通過前瞻研判、深度挖掘基本面,進(jìn)而在企業(yè)困境、股價(jià)低位時(shí)布局,賺取公司最具成長階段的收益,并且在股價(jià)高估時(shí)階段性兌現(xiàn)收益,這是一個(gè)相對(duì)比較舒服的投資過程,A公司案例的投資、退出恰恰反映了這一點(diǎn)。

(作者系湘財(cái)醫(yī)藥健康基金經(jīng)理。本文僅代表作者個(gè)人觀點(diǎn),不代表本刊立場。文中個(gè)股僅為舉例分析,不作買賣推薦。)