文丨聶洣娜 ?編輯丨張桔??????

在政策、技術、資本及需求增長的多重利好下,中國創新藥行業正迎來快速發展的黃金時期。優秀企業與產品有望在海外市場展現風采,特別是在患者群體龐大、定價環境優越的市場中。創新藥企的管線開發趨向理性,聚焦同類首創或最佳潛力的藥物分子,未來市場競爭或將更趨良性。在此背景下,深耕差異化、先發優勢明顯的龍頭公司尤為值得關注。

近期醫藥股市場情緒顯著提振,三季度迄今醫藥板塊大幅跑贏大盤,漲幅前三的醫藥子板塊分別為互聯網醫療、醫療服務、CXO。醫藥板塊強勢回歸,這主要得益于前期的大幅下跌所帶來的估值修復機會以及宏觀政策的積極推動。特別是隨著美元降息周期的開啟和國內宏觀金融政策的放松,為醫藥板塊的上漲提供了有力支撐。

截至10月18日,以2024年盈利預測估值計算,醫藥板塊估值達29.0倍PE,相較于全部A股(扣除金融板塊)的21.6倍PE,溢價率為34.0%。盡管估值相對較高,但當前央行、發改委等多部門出臺的一系列增量政策,正積極促進經濟高質量發展和可持續增長。在此背景下,我們認為,醫藥板塊面臨的宏觀環境正逐步改善,醫藥投資行情有望得到持續支撐。

與此同時,多款創新藥產品經過數年的積累,逐步進入了商業化放量周期。在抗腫瘤、自身免疫性疾病、代謝性疾病等多個領域,國產藥物在全球范圍內的研發進度均處于領先地位,且臨床數據表現優異。此外,這些創新藥的管線價值和出海預期也在持續提升,為創新藥板塊的走強注入強勁動力。

?

創新藥是長坡厚雪賽道

創新藥政策利好有望提振板塊

在過去的15年里,美股生物科技板塊表現亮眼,標普生物科技精選行業指數跟蹤ETF錄得高達383%的收益,年化收益率達到9.4%;這一成績不僅優于標普500指數,也與納斯達克綜合指數的表現相當。

然而,與成熟市場相比,中國生物科技行業整體仍處于發展初期,行業與公司的估值體系仍在市場摸索中逐步完善。盡管如此,這一過程中的波動并不妨礙我們看到中國生物科技行業的巨大潛力。

作為國內醫藥政策紅利和巨大未滿足臨床需求的直接受益者,中國創新藥行業在較長的時間范圍內被視為一片容量巨大、可以允許百花齊放的藍海。在政策支持與市場需求的雙重因素驅動下,關鍵標的有望走出十年長牛的走勢,為投資者帶來豐厚回報。

盡管中國生物科技行業在發展過程中難免會遇到波動和挑戰,但正是這些挑戰孕育著機遇。隨著市場的逐步成熟和估值體系的完善,我們有理由相信,中國生物科技行業將迎來更加廣闊的發展前景,成為投資者關注的焦點。

2024年醫保談判結果即將于11月公布,結合近期多項政策支持,創新藥領域迎來投資新機遇。市場認為,醫保談判中的大幅砍價將顯著影響相關產品銷售和利潤率,我們認為,并非如此:對于創新藥而言,醫保覆蓋和支付價格對其放量速度和長期市場潛力至關重要。盡管國家醫保局談判導致的降價會引發市場對銷售額和利潤率的擔憂,但歷史數據顯示,納入醫保目錄的產品通常能實現顯著放量和銷售額增長,且降價后毛利率雖有短期波動,但長期看可通過工藝改進和規模經濟恢復,加之中國藥企的研發和臨床試驗成本相對較低,因此低藥價并不必然導致低利潤率。

?

今年創新藥醫保續約

和談判結果或溫和合理

結合7月《全鏈條支持創新藥發展實施方案》的出臺,以及醫保續約規則維持的價格寬松態勢,我們預測今年創新藥醫保續約和談判的結果將較為溫和合理。近年來,醫保累計結余增速呈現下滑趨勢,2023年當期結余更是出現了雙位數下滑。

在此背景下,總體控費和保障基本醫療需求成為醫保目錄調整的核心目標。為此,國家醫保局在調整工作中堅持正本清源,重視臨床價值,確保各類疾病患者都有藥可用。同時,通過壓縮空間向創新藥傾斜,進一步促進了醫藥產業的創新發展。

從支付端,2022年,中國醫療支出僅占GDP的約7%,與美歐日等發達國家地區相比顯著較低。過去十年間,醫保基金支出與收入的復合年均增長率均達到12%。考慮到我國老齡化程度不斷加深,預計未來醫保支出將保持穩定的增長速度。

隨著老齡化趨勢的加劇,難治疾病的發病率日益升高,這對醫保目錄的調整提出了更高的要求。為此,國家醫保局加快了創新藥進入醫保的步伐,通過簡易續約等規則,降低了創新藥進入醫保的門檻,讓更多的患者能夠享受到先進的醫療成果。

此外,談判藥品續約新規的出臺也減輕了藥企連年降價的壓力,為藥物研發提供了更為穩定的回報預期。這不僅有助于激發藥企的創新活力,更推動了我國醫保談判的日益成熟和監管的科學嚴謹。

據統計,2024年醫保談判共有574個產品申報,其中440個產品通過初審,與去年相比,通過數量和通過率均有所提升。這一數據充分說明了國產創新藥在醫保談判中的競爭力日益增強,也預示著未來在醫保目錄內的藥品將更顯價值,放量效益也將更加顯著。

本次醫保談判中,共有約41個國產獨家創新藥(含引進)通過形式審查,涵蓋了多個治療領域和疾病類型。其中包括2023年7月1日至2024年6月30日之間新獲批上市的28個創新藥,以及2023年7月1日以前獲批上市的13個創新藥。這些創新藥的加入,將進一步豐富醫保目錄的品種和數量,為患者提供更多的治療選擇。

在重點談判品種方面,PD-1/PD-L1藥物、三代EGFRTKI、HER2ADC及小分子、PCSK9類藥物、EGFRexon20insNSCLC藥物、多發性骨髓瘤藥物、安眠藥物、CAR-T等多個品種的談判備受關注。這些品種在臨床應用中具有顯著療效和安全性優勢,若能夠順利納入醫保目錄,將極大地推動相關疾病的治療進展。

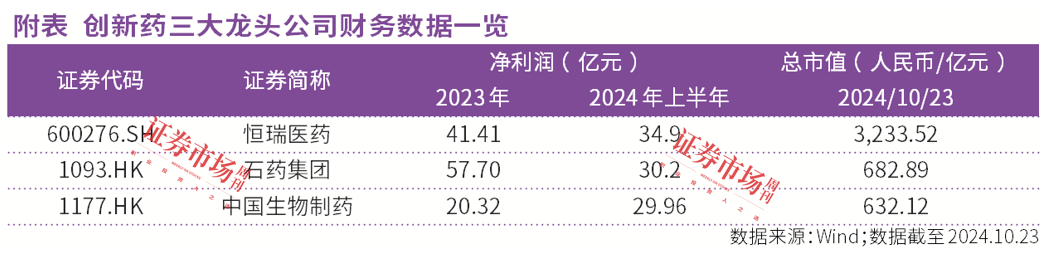

在重點公司方面,恒瑞醫藥本次談判品種多樣,目前公司在研管線近300項,已有17款創新藥產品獲批上市,其中包括:富馬酸泰吉利定注射液等五款藥物首次參與談判;注射用卡瑞利珠單抗等四款藥物申請新增適應癥;昂丹司瓊口溶膜等五款藥物為到期續約品種;公司2024年上半年,實現營收136.01億元,增21.78%;歸母凈利潤34.32億元,大增48.67%。創新藥收入66.12億元,漲33%,占比首超50%,里程碑式成就,有望達成全年130億創新藥收入的股權激勵目標。

中國生物制藥多個目錄外品種首次參與談判,包括貝莫蘇拜單抗(PD-L1單抗,聯合安羅替尼治療一線ES-SCLC)、安奈克替尼(ROS1陽性NSCLC用藥)、依奉阿克(ALK陽性NSCLC用藥)及氯苯唑酸葡胺(罕見病治療藥)等;石藥集團本次談判聚焦心腦血管藥物,其中重組人TNK組織型纖溶酶原激活劑新增適應癥,丁苯酞軟膠囊及氯化鈉注射液則面臨到期續約。

信達生物上半年業績顯著增長,產品收入達38億元,同比激增近50%,憑借已上市的11款產品,包括PD-1單抗等,展現強勁實力。展望未來,多款潛力產品有望推動收入增速,如處于NDA階段的GLP-1雙靶藥物(針對體重管理與2型糖尿病),其市場空間廣闊,因諾和諾德和禮來的同類進口藥物在國內供應有限;中國首款的KRAS G12C抑制劑亦已獲批;匹康奇拜單抗(IL-23p19抗體)治療銀屑病的NDA申請已獲受理;全球領先的Claudin18.2 ADC已進入3期臨床試驗;PD-1/IL-2在結直腸癌和肺癌等多適應癥的臨床數據亦表現優異。預計2024至2026年間,公司營業收入將分別達到79億元、104億元及135億元,實現30%以上的復合增長,并有望在2025年達成EBITDA盈虧平衡,產品收入端將持續超預期。

另外,貝達藥業、迪哲醫藥、康方生物、海思科、百濟神州、翰森制藥等多家知名藥企均有相關藥物參與本次醫保談判。

這些公司長期以來致力于創新藥研發和生產,擁有豐富的產品線和技術實力。若其產品能夠順利納入醫保目錄,將有助于其長期放量和市場份額的提升,后續有望持續實現超預期。

(本文已刊發于10月26日《證券市場周刊》,作者系華南某基金公司研究員。文中觀點僅代表作者個人,不代表本刊立場。文中個股僅為舉例分析,不作買賣推薦。)