文丨秦佳麗

編輯丨李壯??????

自9月初央行回應存量房貸款調整話題之后,市場對存量房貸下調預期增強。

9月5日的國務院新聞辦公室舉行“推動高質量發展”系列主題新聞發布會上,央行方面再度回應存量房貸調整話題:“受銀行存款向資管產品分流的速度、銀行凈息差收窄的幅度等因素影響,存貸款利率進一步下行還面臨一定的約束。人民銀行將密切觀察政策效果,根據經濟恢復情況、目標實現情況和宏觀經濟運行面臨的具體問題,合理把握貨幣政策調控的力度和節奏。”

有業內人士就此表示,本次央行發聲,表明存量房貸利率的下調短期存在約束,但降低存量房貸利率是趨勢,只是政策落地需要一定時間。調整方式上,借款人與原商業銀行內部置換或原商業銀行直接下調存量房貸利率的方式,更適合當前市場環境。此外,新一輪調降幅度可能低于去年的73個基點。

新一輪存量房貸利率下調窗口打開

“重定價”預期較強

由于存量房貸與新發放房貸利率之間差距逐步拉大,今年市場對于存量房貸利率下調的預期正在加強。在人民網領導留言板,近期包括南京、合肥、西安等多地的網友留言咨詢當地銀行能否降低存量房貸利率。比如,今年7月,有西安地區網友留言稱:“能否繼續降低存量房貸利率,目前4.2%仍然較高,調整至2%左右是否可行?”有云南紅河網友留言稱“自2024年5月25日起,國家取消首套、二套住房商業性個人住房貸款利率政策下限,實現房貸利率市場化。那么存量房住房商業貸款的利率2025年1月1日起是否會下調貸款利率?”

存量房貸調降呼聲再起,背景是存量房貸與新發房貸利差重回高位。?“5·17”樓市新政實施以來,央行宣布取消房地產貸款利率下限,疊加7月份央行將1年期、5年期以上LPR(貸款市場報價利率)均下調10個基點至3.35%、3.85%,存量與新增房貸利差進一步擴大。

以北京為例,目前存量房貸利率多為4.3%~4.75%,新增商品房首套利率多在3.4%~3.5%,兩者利差可達80至135個基點。而在廣州、佛山、南京、蘇州、玉溪等地,部分銀行新推出“2”開頭商貸利率,刷新近年新增個人住房商貸利率下限。

利差增大也在助推提前還貸現象。?中金公司近期統計數據顯示,目前銀行按揭早償率仍位于14%左右的高位,并且可能存在使用消費貸和經營貸置換按揭的空間。另據央行數據,今年第二季度末,個人住房貸款余額為37.79萬億元,同比下降2.1%。

目前個人住房貸款規模在各銀行總貸款中占比較高。?以“工農中交建郵”國有六大行為例,截至2024年中期,國有六大行的個人住房貸款余額在發放貸款總額中的占比大多超過20%。其中,郵儲銀行個人住房貸款規模占比最大,其2.36萬億元的個人住房貸款余額在發放貸款總額中的占比達27%(見表1)。

表1 國有六大行個人住房貸款余額情況

數據來源:wind、本刊整理

與新增房貸利率下調相伴隨,?目前銀行凈息差正在整體收縮。?據Wind數據,截至2024年中期,42家A股上市銀行的凈息差平均值、中位數均為1.64%、1.58%,較上年同期同時收縮21個基點、26個基點,僅蘭州銀行凈息差較去年同期上升8個基點。

在業內人士看來,為了平衡房貸用戶與銀行利益,短期存量貸款利率下調面臨一定約束,但未來存在下調的可能。中指研究院市場研究總監陳文靜就此向本刊表示,在9月5日的國務院新聞辦公室舉行的系列發布會上,央行方面表示“受銀行存款向資管產品分流的速度、銀行凈息差收窄的幅度等因素影響,存貸款利率進一步下行還面臨一定的約束”,?預計存量房貸利率存在下調預期,但政策落地或仍需一定時間。

廣東省城鄉規劃院住房政策研究中心首席研究員李宇嘉向本刊表示,由于前期新發房貸利率、實體企業的貸款利率下調,銀行息差持續收窄,因此短期內存量房貸利率調整的可能性不大;不過,未來房地產存量貸款利率肯定會有所調整。“近期銀行已經調降了存款利率,資金成本明顯下降,加上‘提前還貸’現象再度涌現,因此,預計未來大概率還是延續去年‘重定價’的模式來調整存量房貸利率,或者借助‘轉按揭’這種市場化手段進行調整。”

在有關存量房貸利率調整的呼吁中,目前有兩種下調方式呼聲較高,一是?“重定價”?,即存量按揭借款人與原貸款銀行內部置換或重新協商房貸利率;二是?“轉按揭”?,借款人將現有按揭貸款轉入其他銀行,并按照最新貸款要素重新簽訂按揭合同。

陳文靜就此表示,目前鼓勵不同銀行之間轉按揭的預期較弱,而借款人與原商業銀行內部置換或原商業銀行直接下調存量房貸利率的方式或許更為合適。“當前各地存量房貸利率執行情況不一,在當前的市場環境下,借款人與原商業銀行內部置換或原商業銀行直接下調存量房貸利率的方式更為合適;而通過不同銀行之間轉按揭的方式,或造成更大市場競爭,對預期的穩定將形成擾動。”

某銀行業內人士也向本刊表示,部分城市首套與存量房貸利差接近100個基點,存量按揭房貸仍有一定調降空間。“不過,?目前‘轉按揭’方式實施的可能性偏低,主要是可能導致部分銀行客戶和業務流失,甚至部分局部市場出現‘惡性競爭’的可能?。”

存量房貸調整或對標上一輪

下調幅度預計不超過70個基點

實際上,近年存量房貸利率下調已有先例。2023年8月,央行、國家金融監督管理總局發布《關于降低存量首套住房貸款利率有關事項的通知》,借款人可向承貸金融機構提出申請,由該金融機構新發放貸款置換存量首套住房商業性個人住房貸款。隨后各銀行接連發布利率調整公告,明確存量個人住房貸款利率調整的條件和規則。

據央行專欄《盤點央行的2023》披露數據,去年超過23萬億元存量房貸利率完成下調,調整后加權平均利率為4.27%,平均下調0.73個百分點,惠及5000多萬戶家庭、1.6億人,每年節省利息支出約1700億元。

對比來看,2023年新發放個人住房貸款利率同比下降 0.75 個百分點至4.1%,彼時存量房貸與新增房貸的利差并不大。直到今年“5·17”樓市新政,絕大多數城市均已取消當地首套和二套房貸利率下限,部分城市新舊房貸利差達100基點。

天風證券固定收益研究首席分析師孫彬彬認為,?2023年8月調降存量房貸利率惠及的廣度和幅度不可謂不大,但還有進一步調降的空間。?一方面,去年的政策僅涉及首套房貸,不涉及二套房;另一方面,此前調整僅要求調降時不低于原貸款發放時各地最低的利率下限。

李宇嘉認為:“從調降幅度來看,2023年存量房貸利率下調超過70基點;考慮到銀行的凈息差可能受到沖擊,今年大幅下調的可能性不大,個人認為下調幅度在50個基點以內。這對銀行凈利率會有所影響,大概影響整體凈利率的3%。”

陳文靜同樣表示,根據國家金融監管總局公布數據,今年二季度商業銀行凈息差1.54%,已經處于較低水平,若未來下調存量房貸利率,預計整體下調幅度可能低于上一輪,即低于2023年平均調降的73個基點,她就此補充道,“此前在2023年9月,下調存量房貸利率僅針對首套住房,二套住房貸款利率未做調整,未來存量房貸利率下調范圍有望擴展至二套住房。”

在前述銀行業內人士看來,?通過合理調整存量房貸利率,有助于減少部分銀行提前還房貸問題,降低居民按揭月供幅度或負債壓力,也有助于提振市場對樓市復蘇信心。?“如果下調存量房貸利率,短期對部分銀行的凈息差造成一定壓力,但整體可控;同時,銀行需要進一步優化資產負債結構,根據市場情況充分利用存款利率市場化調節機制,推動輕資本業務發展等。”據介紹,“長遠來看,如果樓市復蘇,銀行可‘以量補價’,有助于改善銀行的資產質量與盈利。”

近40城支持“商轉公”減輕還款壓力

存量房貸“減負”可打通一二手房置換鏈條

為了降低購房者還款壓力,?今年越來越多的城市開始支持“商轉公”,即指購房者在滿足一定條件下,將原有較高利率的商業住房貸款轉換為較低利率的公積金貸款。?當前首套房5年期以上公積金貸款利率為2.85%,處在較低水平,以公積金貸款替換利率較高的存量商業貸款,是優化存量貸款利率的有效方式之一。

據不完全統計,今年已有太原、大連、哈爾濱、鄭州等近40個城市陸續執行、優化“商轉公”政策,其中煙臺、鄭州等地還對“商轉公”業務升級,推出“順位抵押”模式,符合條件的申請人經原商業貸款銀行同意,可通過辦理不動產“順位抵押”登記手續,實現用住房公積金貸款資金直接結清原商貸,過程中無需自籌資金提前全額償還原商貸。

陳文靜談道,整體來看,近期央行會議表明降低存量房貸利率或是趨勢,只是政策落地還需要一定時間。當前一些存量房貸利率較高且公積金個貸率符合條件的城市,正在積極開展“商轉公”業務,降低購房者還款壓力,預計“商轉公”政策或在更多符合條件的城市中落地。

多家機構表示,?存量房貸利率調整的提振效果終將傳遞至新房市場。?華福證券研究認為,如果存量貸款利率降至新增住房貸款利率水平,有望改善二手房拋壓現象,加速房價從老舊小區企穩,逐漸傳遞至次新房及新房,促進樓市企穩。

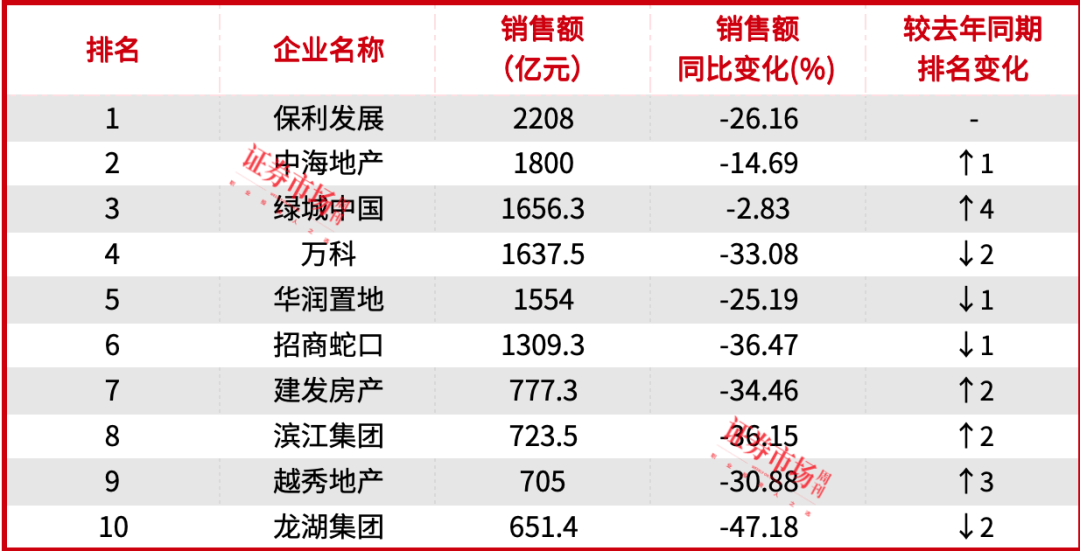

從今年1-8月房企銷售業績看,當前房地產行業仍在深度調整,央國企表現相對穩健。?銷售總額超千億房企有6家,分別是保利發展、中海地產、綠城中國、萬科、華潤置地、招商蛇口。其中,行業銷售TOP3陣營由去年同期的“保萬中”更迭為“保中綠”,今年前8月保利發展、中海地產、綠城中國分別以2208億元、1800億元、1656.3億元的銷售額位居前三,保利發展是目前唯一一家銷售額超2000億元的房企(見表2)。

表2 2024年1—8月全國房企銷售額TOP10

數據來源:中指院、本刊整理

從樓市成交數據來看,?目前以北京為代表的一線城市,一二手房置換鏈條正在啟動。?北京市住建委官網最新網簽數據顯示,8月北京二手房網簽量為14363套,同比上漲了31%,成交量略高于3月份的“小陽春”。步入傳統營銷旺季的“金九”節點,以北京為代表的一線城市推盤更加積極,據克而瑞統計數據,9月份一線城市預計新增商品住宅供應面積環比增長10%,其中北京樓市集中放量,預計供應量將達到50萬平方米,預期將有3700余套房源入市,環比增長28%。

表3 2024年1—8月北京房企銷售業績TOP10

數據來源:中指院

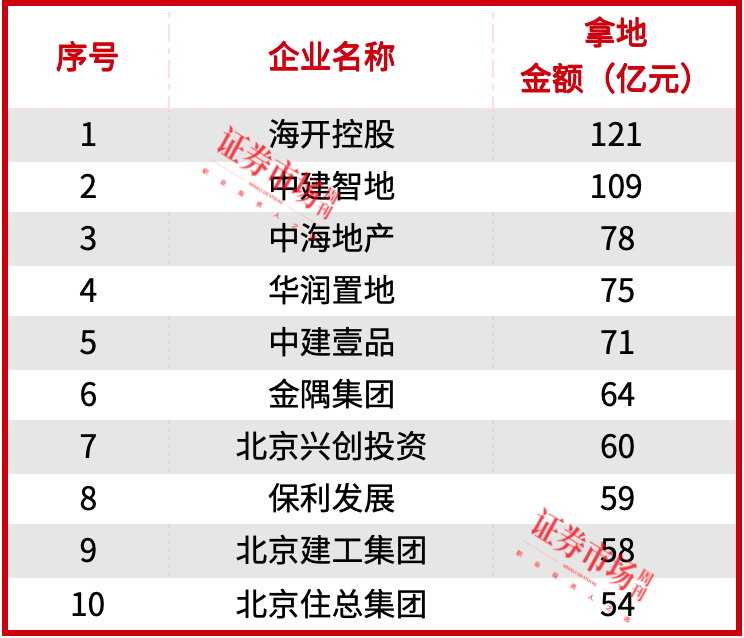

表4 2024年1—8月年北京房企拿地金額TOP10

數據來源:中指院

(本文已刊發于9月21日《證券市場周刊》。文中提及個股僅作舉例分析,不作投資建議。)