文丨吳海珊?????

編輯丨林偉萍

今年以來,白酒行業表現疲弱,龍頭公司股價幾乎全線下跌。 不過,8月7日,行情發生了一些轉折,不少白酒龍頭都出現了一波比較強的反彈行情。

7月31日晚間,本刊與瑞銀大中華區消費品行業主管彭燕燕就白酒行業的未來發展進行了交流。彭燕燕表示,白酒行業是一個高景氣周期下的受益者。而目前對于白酒行業盈利增速的預期跟宏觀經濟周期有比較大的關系。

彭燕燕表示,由于消費趨勢、供給關系等多方面因素的變化,對覆蓋的白酒龍頭公司2024年和2025年每股盈利預測進行了下調。2024年的盈利預測平均下調了4%,2025年預計平均下調11%。

但同時她強調龍頭白酒公司的盈利增速雖然下滑,“但仍處于增長區間,只是增速放緩了”。

彭燕燕表示,當前白酒龍頭公司的估值是合理的,“從白酒股票的估值上來看,我們現在比較關注的是它的股息的分配率,白酒公司的估值能不能撐得住,其實取決于這個公司拿多少的盈利出來付股息。”

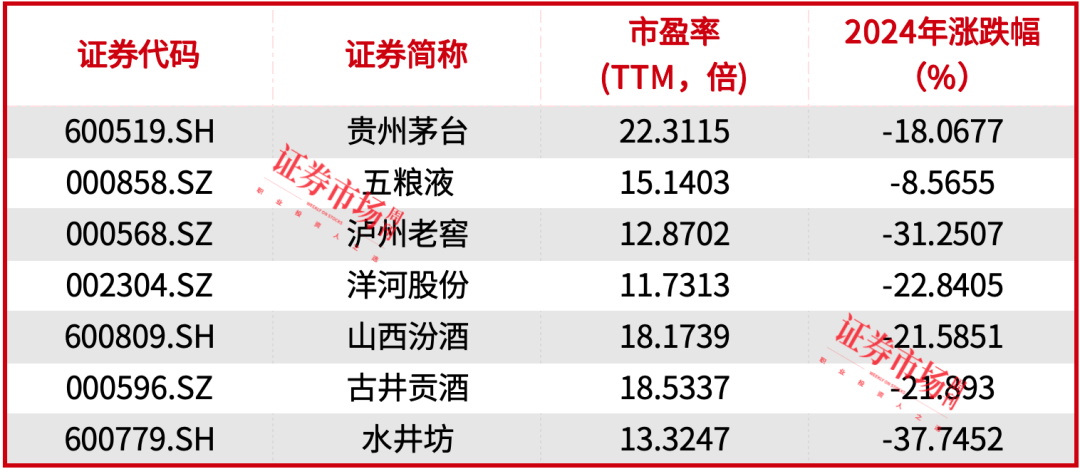

瑞銀下調部分白酒公司每股收益預期

瑞銀在近期一份報告中,將其覆蓋的7大白酒公司(見表1)的EPS(每股收益)平均復合年增長率從2020—2023年的19%降至2023-2025E年的8%。

表1 七家白酒龍頭2024年漲跌幅

數據來源:Wind,截至8月2日(本刊編輯部整理)

彭燕燕強調,白酒板塊是高景氣的受益者,但是過去一個季度以來,整體消費增長放緩了。

瑞銀認為,2024年至2025年,高檔白酒企業面臨的零售價格壓力將會加大。主要是?考慮到消費趨勢、供給關系等多方面因素的變化因而在控制供應方面難以做出較大幅度調整。

瑞銀在報告中預計,到2025年,前6大白酒公司的總產能將比2023年水平增長37%。如果行業領導者在需求疲軟的情況下未能控制住供應,瑞銀的下行情形預測認為,部分高端白酒的價格將承受較大的壓力。

彭燕燕強調:?“價格下跌是最悲觀情景下的一個假設,而不是我們的基礎假設”。

與此同時,瑞銀報告顯示,白酒飲用人口(男性,30~59歲)自2022年開始下降,復合年增長率(CAGR)為0.57%。該機構預計,2023年至2025年期間,白酒消費總量預計將下降13%。

彭燕燕也表示:“在白酒銷量增長降速的同時,白酒價格在當前的通脹環境下也難以實現提價,所以量和價我們都做了一定幅度的調整。”

但是她強調,?盈利增速預測的下調并不意味著負增長?,只是盈利預測從之前的百分之十幾下調了,仍然會增長,只不過增長速度減緩了。

“社會庫存”可能減少

社會庫存(即經銷商、白酒做市商和終端消費者持有的庫存)可能也會成為影響高端白酒盈利增長的負面因素。

瑞銀在報告中表示,部分高端白酒的批發價格從2016年到2021年初大幅上漲,這助推投機者和終端消費者積累社會庫存。該機構數據顯示,社會庫存量已經達到了超過一年的銷量,且價格略高于目前市場價格。

“社會庫存可能會造成明年和后年的供給過剩,尤其是明年。”彭燕燕表示。

本刊在6月14日發布的《貴州茅臺會上演十年前的“危機”嗎?黃牛反水,股價創年內新低…… 》中提到,自4月以來,飛天茅臺市場價格持續走低。據6月13日,醬酒平臺“不二醬”數據顯示,2024年茅臺飛天(散)53度/500ml批發參考價跌破2400元/瓶大關,2320元/瓶的價格較上一日下跌80元/瓶。

當時,銀河證券認為,?本輪茅臺價格下跌,有短期供需不匹配的原因,更多是一個去金融屬性的過程,和其他資產如房地產等價格的下跌類似,部分投資、收藏的金融需求隨價格下跌趨勢而離場。

下調龍頭白酒公司評級

鑒于對于盈利預期的放緩,瑞銀調整了其覆蓋的7家龍頭白酒公司的評級。

根據瑞銀表示,由于“社會庫存”可能減少、行業領導者擴產,以及消費趨勢情況,其覆蓋的7家白酒公司的EPS(每股收益)平均復合年增長率將從2020—2023年的19%降至2023-2025E年的8%。

其中,瑞銀將四家白酒龍頭的評級從“買入”下調至持有。按照瑞銀的評級方法,持有評級意味著未來12個月股價可能在一定區間內震蕩。

“我們認為目前這幾家公司的估值是合理”?,彭燕燕表示。

同時瑞銀對兩家估值相對較高的白酒龍頭,給出了“賣出”評級,一家給出“買入”評級的公司。

彭燕燕表示:“基于我們對于供給和需求因素的判斷,做出了這樣的一個評級的變化”。

未來分紅情況

將成為白酒公司估值的支撐點

根據瑞銀的統計,目前白酒板塊估值為未來12個月遠期市盈率的17倍,而歷史平均水平為22倍,同時自2010年以來的低點為10倍。

彭燕燕認為,當前估值是合理的,原因是白酒公司的盈利預期放緩。她對本刊表示,?對白酒公司的估值影響較大的兩個因素,一個是A股的流動性,另一個是我們現在比較關注股息分配率。

“因為對投資人來講,在一個不確定性的市場環境里,股息是他們非常看重的一個點。所以?中國白酒的估值能否撐住,其實取決于這個公司拿多少的盈利出來付股息。?”

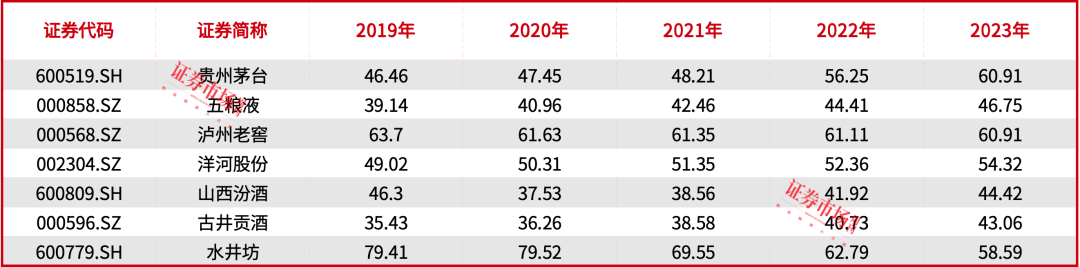

表2 七家白酒龍頭公司近五年上市以來分紅率(%)

數據來源:Wind,截至8月2日(本刊編輯部整理)

瑞銀在報告中表示,盡管存在收益下滑風險,但領先白酒企業充裕的現金狀況可能會帶來股息支付的潛在上升空間,從而為它們的估值提供支撐。

8月2日消息顯示,多只外資基金二季度增持了中國白酒龍頭貴州茅臺,如截至二季度末,美國萬億美元資管巨頭-資本集團旗下“歐洲太平洋成長基金”持有523.22萬股貴州茅臺股份,較一季度末的490.9780萬股有所提升。此外,美國基金―新世界基金二季度增持貴州茅臺幅度也達到49.60%。

(文中提及個股僅作舉例分析,不作投資建議。)