文丨惠凱

編輯丨承承

隨著監管層多措提升上市公司質量,一些“績差股”退市,少數(擬)退市公司發行的可轉債一同停牌、還被評級機構下調評級。廣匯汽車發行的廣匯轉債曾是不少大型公募和私募基金的重倉標的。對此多家基金公司回復或已減持、或因披露規則而將向持有人定向披露。

最新進展是,7月31日,廣匯汽車發布《關于可轉換公司債券2024年付息資金到位的提示性公告》,該公告稱,公司已于2024年7月31日將“廣匯轉債”自2023年8月18日至2024年8月17日期間的利息款全額劃轉至中國結算上海分公司賬戶,待中國結算上海分公司系統流程結束可完成“廣匯轉債”持有人的利息支付。

廣匯汽車股價低于1元,廣匯轉債評級下調

多家公募回應已減倉

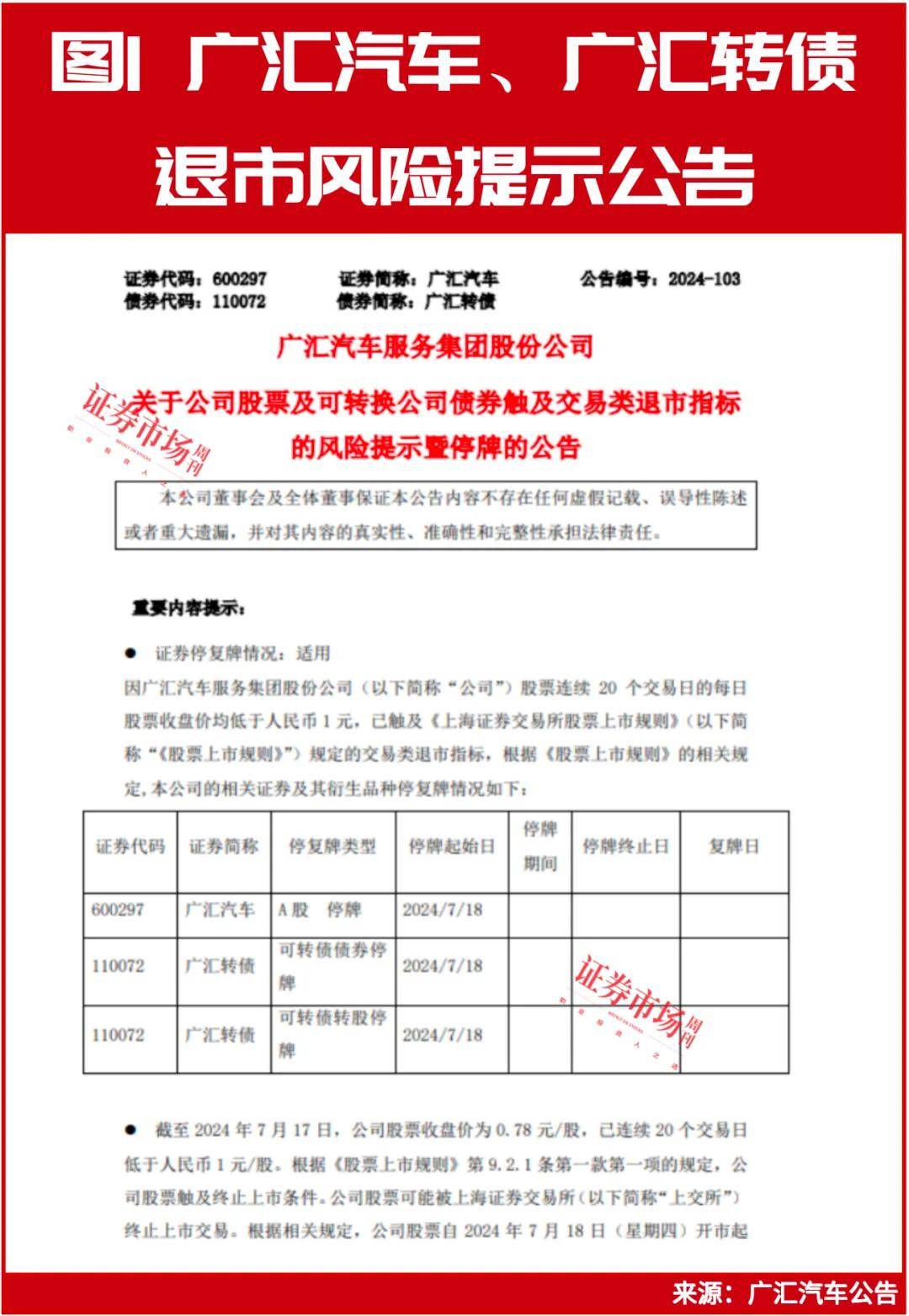

近期,汽車銷售行業的頭部公司廣匯汽車股價跌至0.78元,據公告觸發了面值退市條款,其發行的廣匯轉債規模較大,截至2023年末,廣匯轉債余額28.8億元。廣匯汽車于7月22日公告,廣匯轉債將與廣匯汽車一同終止上市。

目前廣匯轉債處于停牌狀態。據廣匯汽車的公告,評級機構聯合資信不久前把廣匯轉債的評級從“AA+”下調為“AA”,評級展望從“穩定”下調到“負面”。

最新進展是7月底,廣匯汽車兌付了廣匯轉債2023年以來的利息、票面利息為1.5%/年。

iFinD顯示最后披露的持有人信息顯示,截至2023年末,前十大持有人包括易方達基金、天弘基金、興全基金、匯添富基金、永贏基金,知名私募董承非旗下的睿郡資產、合晟資產、林園投資,持有廣匯轉債的面值總額是7.7億元,占當時廣匯轉債剩余規模的23%。對此,多家持有人向本刊做了回復。

興全基金的相關人士表示:“不便透露投資廣匯轉債的具體盈虧信息”,但公司已在產品季報中披露調倉情況。iFinD顯示,興全可轉債混合型證券投資基金截至2023年末持有廣匯轉債的數量是77.5萬張,是第四大持有人。“興全可轉債”季報顯示,截至2023年末,廣匯轉債是第四大重倉標的、持倉市值7063萬元;最新的2024年6月末,廣匯轉債已不再是“興全可轉債混合”的重倉標的。

從公募人士處了解到,公募基金于報告期末持有的、處于轉股期的可轉債需在季報中完整披露,廣匯轉債2021年2月24日起可轉換為廣匯汽車股票,轉股期限至2026年8月17日。興全可轉債2024年二季報顯示,該基金在報告期末持有的處于轉股期的可轉債明細中不包括廣匯轉債。

截至2023年末,永贏華嘉信用債債券型基金是廣匯轉債的第八大持有人,持有面值5260萬元。有永贏員工表示:“今年上半年應該減持了。”“永贏華嘉信用債”季報也顯示,截至2023年末,廣匯轉債是第八大重倉標的,持倉市值達4794萬元;到2024年一季度末,廣匯轉債降為第十大重倉標的,持倉市值4862萬元;最新披露的中報顯示,截至6月末,廣匯轉債不再是“永贏華嘉信用債”的重倉標的。

過去幾年高調表示看好可轉債投資價值的知名私募基金經理林園,旗下的林園投資也重倉了廣匯轉債。林園投資的總經理林園向本刊表示:“我們會向客戶披露的,但由于私募基金的合規要求,我們不便于透露最新的持倉信息、是否有減持等情況。”

轉債“雙低”策略有效性降低

分析師:弱資質轉債將形成“局部類高收益債市場”

從不久前還是多家知名基金的重倉標的來看,廣匯轉債由于正股廣匯汽車退市產生的兌付不確定性,確實出乎一些機構的預料。某公募基金投顧負責人認為:“買廣匯轉債的人蠻多的,姜曉麗(注:天弘基金固收業務總監)等管理規模較大的基金經理都持有,睿郡這種頭部私募也買了,還有興全可轉債、也是明星產品。”

“但去年底的時候,誰也想不到今年‘轉債雙低’策略會失效(注:轉債價格低、轉股溢價率低)。”

對于廣匯轉債的兌付前景,華西證券宏觀分析師田樂蒙、可轉債分析師董遠認為,“廣匯轉債預計約在9-10月正式從上交所摘牌,11-12月重新在全國股轉公司掛牌”,也就是隨著退市的廣匯汽車股票一同轉入三板市場。

展望未來,田樂蒙、董遠進一步分析,廣匯轉債退市主要帶來三方面啟示:一,相比于到期償債壓力,股票的退市風險更加普遍,未來需作為常規風險防范的跟蹤重點。

二,投資者很難完備研判部分中小發行人的實質風險,即使在發行人充分披露信息的情況下,仍然可能出現一些超預期的風險。

三,弱資質低價轉債失去定價錨。此前諸多轉債價格曾回落至70元以下甚至更低水平,但經歷了廣匯轉債退市后,部分跌穿債底的轉債價格很難快速修復,未來這些個券可能形成“局部類高收益債市場。

(文中提及個股僅作舉例分析,不作投資建議。)