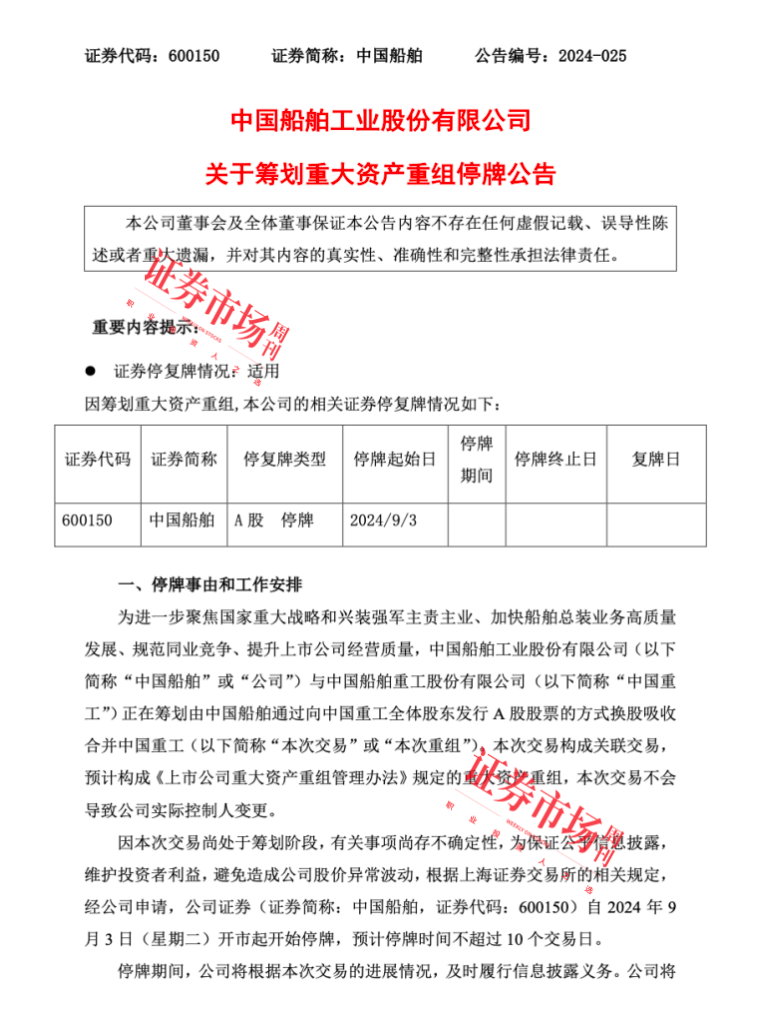

摘要:?9月2日晚,中國船舶和中國重工同時公告,兩家公司正在籌劃換股吸收合并事宜,因本次交易尚處于籌劃階段,有關事項尚存不確定性,為保證公平信息披露,維護投資者利益,避免造成公司股價異常波動,根據上海證券交易所的相關規定,經兩家公司申請,自 2024 年 9 月 3 日(星期二)開市起開始停牌,預計停牌時間不超過 10 個交易日。

文丨謝長艷?????

編輯丨張桔

9月2日晚,中國船舶和中國重工同時公告,兩家公司正在籌劃換股吸收合并事宜,因本次交易尚處于籌劃階段,有關事項尚存不確定性,為保證公平信息披露,維護投資者利益,避免造成公司股價異常波動,根據上海證券交易所的相關規定,經兩家公司申請,自 2024 年 9 月 3 日(星期二)開市起開始停牌,預計停牌時間不超過 10 個交易日。?

兩家公司在公告中也均提到,此次雙方重組目的是為進一步聚焦國家重大戰略和興裝強軍主責主業、加快船舶總裝業務高質量發展、規范同業競爭、提升上市公司經營質量。雖然中國船舶和中國重工暫時停牌,但受此消息影響,中船系板塊在9月3日集體高開近7%,昆船智能出現漲停。?

若雙方重組順利完成,一家資產超過千億元、全球員工數量超過4萬人的中國造船行業航母級巨頭就將誕生。 對此,業內人士表示,受合并消息影響,公司開盤后短期股價必然受到提振,而從長遠來看,此次合并,內部將降低中國船舶集團競爭,提升毛利率水平;外部將大幅提升中國船舶的行業競爭力以及在全球造船業中的份額和整體定價權。?

來源:東方財富

解決同業競爭

中國船舶集團兌現2021年“承諾”

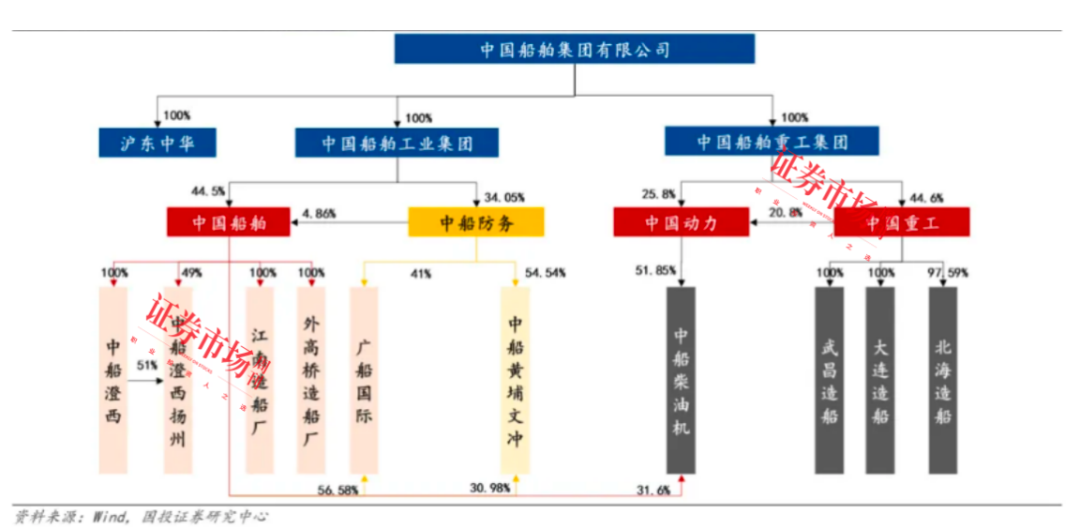

資料顯示,中國船舶(隸屬于中國船舶工業集團)和中國重工(隸屬于中國船舶重工集團)皆為中國船舶集團有限公司旗下的上市公司。中國船舶整合了集團旗下大型造修船、機電設備、海洋工程等業務,擁有完整的船舶行業產業鏈。?

對比來看,中國重工則是全產業鏈的艦船研發設計制造上市公司,業務涵蓋海洋防務及海洋開發裝備、海洋運輸裝備、深海裝備及艦船修理改裝、艦船配套及機電裝備、戰略新興產業等業務板塊。?

早在2021年6月30日,在中國船舶集團有限公司出具的《關于避免與中船海洋防務與裝備股份有限公司同業競爭的承諾函》中提到,中國船舶集團將于本承諾函出具之日起五年內,本著有利于上市公司發展和維護股東利益尤其是中小股東利益的原則,綜合運用委托管理、資產重組、股權置換/轉讓、資產劃轉/出售、業務合并、業務調整或其他合法方式,穩妥推進符合注入上市公司的相關資產及業務整合以解決同業競爭問題。?

此次兩家公司在2024年9月2日的公告中也均提到,此次雙方重組目的是為進一步聚焦國家重大戰略和興裝強軍主責主業、加快船舶總裝業務高質量發展、規范同業競爭、提升上市公司經營質量。需要強調的是, 兩家公司都是央企巨頭中國船舶集團旗下的市值超過千億元的大型船舶企業。

“南北船”強強聯合

優質資產融合升級

中國船舶和中國重工都是行業內的優質公司。通過最新的2024年半年報可見, 中國船舶與中國重工業績高增,訂單飽滿。

數據顯示,中國船舶2024年上半年共實現營業收入360.17億元,同比增長18.0%;歸母凈利潤14.12億元,同比增長155.3%。中國重工上半年共實現營業總收入221.02億元,同比增長31.1%;歸母凈利潤5.32億元,同比增長177.1%。分時間段看,此前幾年,中國重工的利潤端表現一直不理想,公司的扣非凈利潤從2015年到2023年期間均處于虧損狀態,進入2024年后,公司經營業績轉好。?

中國船舶的訂單結構持續優化,高端船型占比提升。公司2024年半年報顯示,上半年公司承接民船訂單109艘/855.77萬載重噸/684.2億元,噸位數同比增長38.21%。在新接船舶訂單中,主要有油船35艘、散貨船31艘、液化氣船18艘、PCTC船14艘、集裝箱船10艘;綠色船型占比超50%,中高端船型占比超70%,批量化訂單占比超70%。截至2024年6月底,公司在手民船訂單322艘/2362.18萬載重噸/1996.39億元。?

同樣,中國重工也是在手訂單飽滿,據公司2024年半年報顯示,上半年承接民船訂單68 艘/1167.1 萬載重噸/436 億元,分別同比增長83.8%/230.6%/130.2%,新接訂單呈現批量化、綠色化、高端化特點。截至2024 年6 月底,公司手持訂單216 艘/2878.3 萬載重噸,海洋運輸裝備(不含海工)手持訂單1086 億元(同比增長62%)。據克拉克森的數據,中國重工手持訂單金額自2023年5 月的116 億美元快速增至2024年7月242 億美元,漲幅108%。?

處于景氣大周期中

造船業需求旺盛價格攀升

究其原因, 中國船舶和中國重工良好的業績與全球造船業處在新一輪景氣上行大周期不無關系。

據悉,目前主流船廠在手訂單排至2028年。本刊發現2024年的半年報中還提到,中國船舶旗下的分子公司外高橋造船實現營業收入80億元,同比降低3%,實現歸母凈利潤6.7億元,同比增長219%。報告期內外高橋造船營收下降利潤比上年增加,主要系報告期內交付的船舶數量和單船平均價格同比提升,營業毛利同比增加。?

在研報中,華泰證券表示,2024年上半年,造船市場在運力周期性更替以及行業綠色變革的持續驅動下,需求延續旺盛態勢。?

另據克拉克森的數據,2024年上半年全球共成交新船7724.8萬載重噸,同比增長24.4%;造船完工量4751.5萬載重噸,同比增長1.8%。截至2024年6月底,全球手持船舶訂單31359.6萬載重噸,同比增長18.5%。截至2024年6月底,克拉克森新船價格指數187.23點,較2020年初時的121點上漲55%。?

對此,華泰證券在研報中也指出,在造船行業高景氣度趨勢下,資產重組后中國船舶有望憑借強大的科研創新實力、先進的管理水平和精湛的制造工藝、豐富的產品結構和生產線,持續引領全球船舶工業發展。?

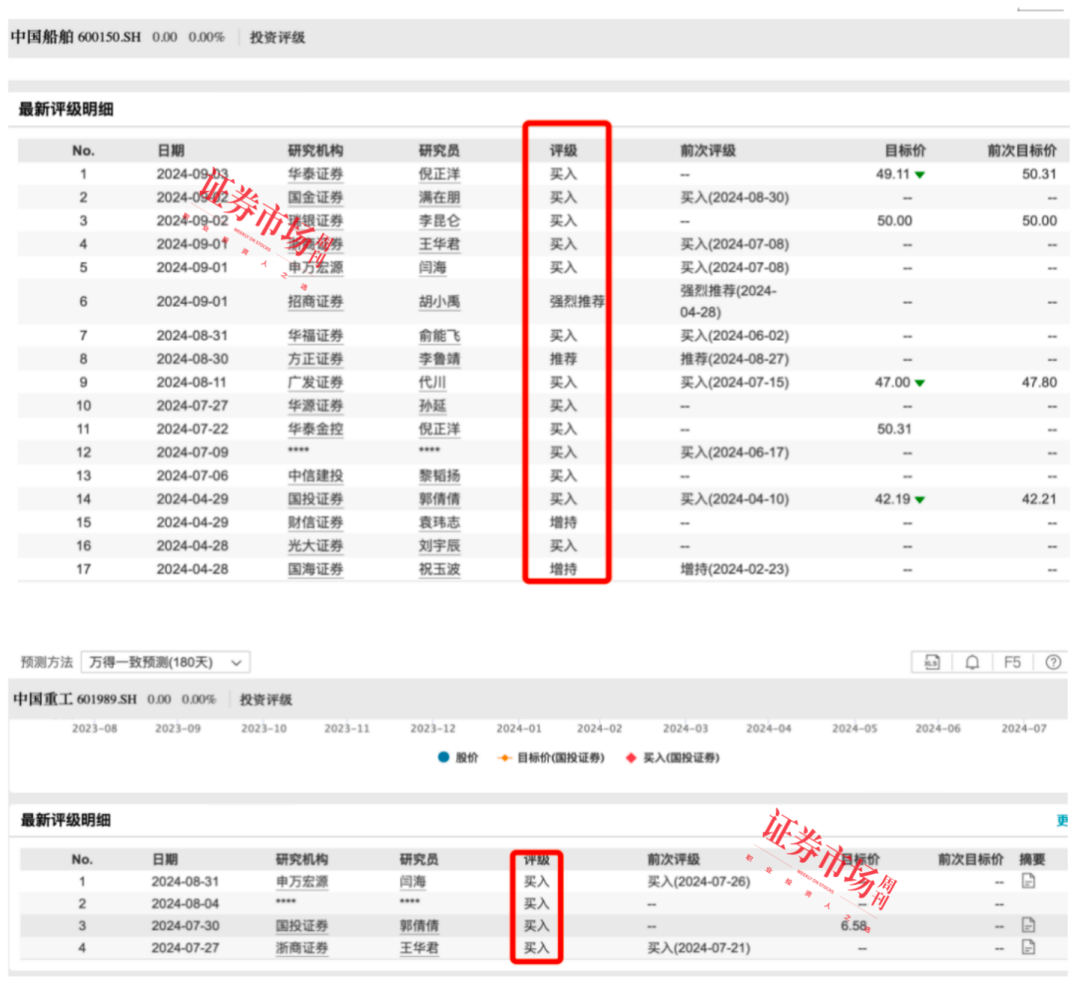

實際上在9月2日發布重組公告之前,研究機構就在年初至今持續推薦中國船舶和中國重工的買入機會。下圖為Wind顯示的兩家公司的投資評級。?

來源:東方財富?

想象空間可觀

二級市場期待大級別行情出現

“南北船”合并信息的發酵,讓多位二級市場的資深投資人回想起 當年中國南車和中國北車的合并,并憑此出現了一波大行情。

2014年12月30日晚,中國南車與中國北車正式宣布,雙方以南車換股吸收北車的方式進行合并,中國中車股份有限公司正式誕生。隨后,中國中車股價連續漲停;2015年4月,合并獲得通過后,股價再次暴漲。短短半年時間,股價翻了近10倍,從4塊多漲到近38元,因此中國中車被譽為“中國神車”。?

目前對于已持有公司股票或準備介入的投資者來說,只能等待公司復牌,重點在于關注重組的相關消息和進程。不過兩份公告的同時出爐,還是給未來兩家公司的表現帶來了很大想象空間。?

巨豐投顧投資顧問郭一鳴對本刊表示,從資本市場的角度來看,企業合并將帶來一系列積極影響。首先,最直觀的就是市值的大幅增加。最新數據顯示,9月2日,中國船舶收盤34.9元,市值1560.88億元;中國重工股價4.98元,市值1135.54億元,合并后市值將大幅增加,或吸引更多的機構投資者,也將提升企業在資本市場的影響力。其次,市值大增的同時,流動性也可能增強,給企業帶來更多的融資機會。此外,對于企業財務狀況,也可能出現新的整合和優化,為新的發展打下堅實基礎。?

對此,福建天朗資產總經理陳建德對本刊表示,重組對中國船舶主要影響有幾個方面: 首先是規模效應 ,兩家公司合并后,據統計,目前其手持民用船舶訂單共計約3800億元,即1950萬CGT(修正總噸),全球市場份額接近20%。 其次是提升中國船舶的行業競爭力 ,這次合并將大幅度提高在全球造船業中的份額,提升在全球造船業的整體的定價權。并且也將在中國船舶集團內部降低內部的競爭,提升毛利率水平。 再次是有利于兩家公司協調利用現有的產能資源,更好地在同一船型規模化生產 ,提質增效,降低成本,控制費用,增強企業盈利能力。?

在市場情緒方面,陳建德指出,對于這類特大型的并購事件,有利于提升二級市場的整體情緒,為后續中國船舶集團旗下其他公司的并購打開想象空間,比如中船防務、滬東中華造船廠。兩家都是隸屬于中國船舶集團底下的子公司,但是目前中船防務是上市主體,滬東中華也沒有在中國船舶股份公司體系內。未來這兩家公司也存在繼續并入中國船舶上市公司體系內的可能。?

“短期來講,投資者需關注整體的詳細并購方案, 比如重組方案是否會給中國重工小股東以現金選擇權,如果有的話,現金選擇權的價格是多少;如果是換股,換股價格是多少,具體的交易價格是否相對于目前的二級市場價格有較高的溢價。 ”他仔細分析了事件發酵過后需要重視的幾個關鍵點。?

(文中提及個股僅作舉例分析,不作投資建議。)