文 / 七公

?

過去三年,各行各業均被“黑天鵝”籠罩。但凡事不能一概而論,“黑天鵝”雖然對大部分行業是利空的,卻也讓小部分行業嘗到了“甜頭”。

顯然,諸如華大智造、聯影醫療、魚躍醫療、華北股份等公司,都是上一輪“不可抗力”的受益者。

其中,華大智造(MGI)在2020-2022年,營收從27.8億元增長至42.31億元,年均復合增速達15.03%;歸母凈利潤從2.61億元增長至20.26億元,年均復合增速達98%。

但隨著“黑天鵝”遠去,短期利好消退,投資者難免滋生焦慮,并思慮一個問題:華大智造可持續的成長力從哪里找?

事實上,根植于客觀的財務數據,深挖華大智造的“護城河”和“攀云梯”,答案已然清晰。

回歸常態后主業依然“任性”

?

對IVD(體外診斷)企業來說,2023年無疑是變局之年,行業在經過三年的極速躍升后,回歸到常態化的穩健狀態,業內選手也都面臨著整裝再出發的考驗。

基因測序儀龍頭——華大智造在本期交出的這份“成績單”,既暗藏玄機,又有幾份“任性”。

2023年前三季度,受市場需求變化導致實驗室自動化業務和新業務銷售下降影響,華大智造實現總營收22.04億元,同比雖然下滑33.01%,但卻是疫情前2019年全年營收的2倍。

看到這里,或許很多人覺得華大智造的指標不夠出色,但真相總是藏在細節里,單拎Q1、Q2、Q3出來,情況又大不一樣。

今年二季度,華大智造實現營收8.24億元,環比一季度的6.19億元增長33%;實現歸母凈利潤和扣非凈利潤分別為5179萬元、2948萬元,環比一季度大幅增長135%、118%,都扭虧為盈。

一季度因為市場突然轉向,以及上年同期高基數,大量IVD企業還處在倉促調整和適應期,出現業績“下蹲”并不意外,有人甚至因為沒系緊安全帶被驟然減速的列車甩出軌道,而到二季度,則是驗證各家真實力和強耐力的時候。

華大智造的Q2,營收環增33%、歸母凈利潤環增135%、扣非凈利潤環增118%,說明其已調試完功能和節奏,正以肉眼可見的速度復興、騰起。

事實上,經過Q1的下蹲,Q2的騰起,Q3華大智造的各項指標已趨于穩定。

反饋到資本市場,我們看到近一個月華大智造的股價明顯反彈,漲幅近30%。

接著拆解營收結構。

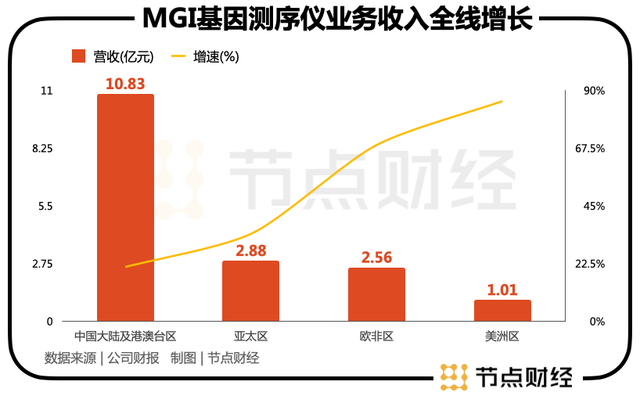

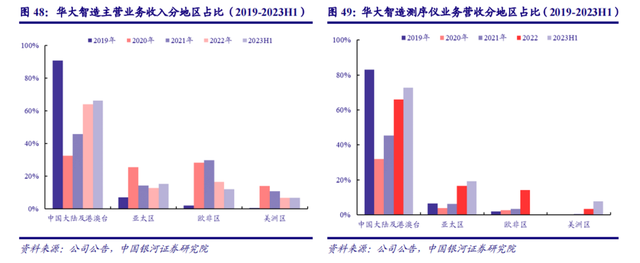

2023年前三季度,華大智造的主營業務,基因測序儀業務實現收入17.29億元,同比增長31.47%,占總營收比重為78.45%,且海內外四大區域,中國大陸及港澳臺區、亞太區、歐非區、美洲區全線增長。

探幽索隱,主要有兩股力量:新增裝機銷售超過640臺,拉動設備收入同比增長15.63%至6.71億元,占基因測序儀業務收入的41.8%;配套試劑耗材實現收入10.26億元,同比增長3412%,占基因測序儀業務收入的58.53%。

值得一提的是,華大智造測序試劑耗材占比從2019年的23.71%提升至2020年的59.51%,其后便一直穩定在55-60%之間,對比illumina約60-70%的水平,雙方已十分接近。

不難洞悉,華大智造在提供測序儀的同時,正通過測序試劑耗材的銷售產生源源不斷的收入,加速其向“賣鏟人”轉變,類似英偉達、高通、博世在產業鏈扮演的角色。

拉長時間軸,除開2020年疫情的負向沖擊,其基因測序儀業務一直穩步上揚,2023年前三季度17.29億元的體量,相當于2022年該板塊的98.35%,全年創新高幾無懸念。

作為創收創利的中樞,基本盤的壓艙石,這正是華大智造不為外力左右,穿越周期,韌性生長的底氣所在。

再把視線放大,將華大智造與PacBio、ONT、Illumina等頭部同業互為鏡像。由于這幾家公司的三季報尚未全部出爐,我們暫以H1數據為基準。

2023年上半年,PacBio總營收8647萬美元,折合人民幣約6.31億元,ONT核心測序儀業務收入約為8600萬英鎊,折合人民幣約7.81,華大智造遙遙領先。

繼續用Illumina VS華大智造。2023年一季度,前者中國區營收下滑28%,而后者中國區測序儀營收增長26%;第二季度,前者中國區營收再度下滑3%,總營收環比增速僅為8%,凈利潤更是巨虧2.34億美元,后者則全面轉正。

偏樂觀地看待,若保持這一趨勢,華大智造有望改寫全球測序市場的競爭格局。

甭管是與自己縱向角力,亦或是與同行橫向較量,華大智造的表現都足夠硬氣。

不過,數據只是表象,投資者更想知道的是華大智造背后的支撐是什么。

高科技企業,首當其沖的自然是技術。

2023年前三季度,華大智造研發支出6.42億元,同比增長22.24%,研發費用率高達29.14%,基本和Illumina持平。

報告期內,公司取得境內外有效專利736項,形成了“DNBSEQ 測序技術”、“規則陣列芯片技術”、“測序儀光機電系統技術”等源頭性技術,以及多項“關鍵文庫制備技術”和新型生命數字化技術,全球范圍內新增醫療器械注冊及備案憑證 55 項。

9月11日,華大智造宣布發起“DCS Lab 2023科研賦能計劃”,面向全球,旨在支持10座DCS Lab組學高水準實驗室落地,聚焦三大前沿領域的研究:大人群基因組學、單細胞組學、時空組學。

DCS Lab組學前沿實驗室(示意圖)

秉持高研發投入和自主創新理念,華大智造正不斷延展商業化版圖,迄今已布局基因測序相關的所有重點產品,包括測序儀、自動化設備、細胞組學、時空組學、BIT系統、樣本存儲、智慧實驗室等。

這意味著,多場景覆蓋,多維度防御,多通道互補的組合矩陣,華大智造不僅強化抗風險能力,牢筑“護城河”,且打開更多盈利窗口。

此外,于銷售層面,新引入超30多家渠道合作伙伴,擴大朋友圈;搭建遍及全球的銷售網絡,加速產業生態化建設,比如攜手西班牙SistemasGenomicos、瑞士litheaGenomics、美國Invivoscribe、臻和科技等公司,共同推動生命科學行業的發展,又為華大智造贏得更多、更大的市場增量。

持續成長力來自哪?

?

資本市場有句話一語中的:投資的本質是預期藝術。回答的便是本文開頭的問題:可持續的成長力哪里找?

回到華大智造,我們先看市場空間。

基因測序賽道的長坡厚雪,已無需贅言,那是趨勢的動能+馬拉松的路徑(長度)+馬里亞納海溝(深度),集合塑造的高景氣和想象力。

華大智造則占據了全球+中國的“上風口”,屬于雙輪驅動。

早自2017年起,華大智造就啟動了出海征程,目前已具備亞太、歐盟、北美及中亞地區等多個主要市場的準入資格,在全球建有7個包含研發、生產和營銷功能的綜合性基地,9個客戶體驗中心,以及本土化銷售團隊和營銷服務團隊,累計服務超過 2600家客戶。

體現到數據上,于2019年-2022年,華大智造境外收入占比已從9.34%擴大至36.18%,同期,歐非區、亞太區、美洲區分別占比16.33%、12.58%、6.70%。

隨著與Illumina就美國境內的所有未決訴訟達成和解,以及斬獲更多新申請專利、軟件著作權,NMPA、CE、CB、NRTL、EAC 等認證,將迎來銷量井噴,加速國際化進程。

國內市場,生物制藥和生命科學等各類鼓勵政策密集出臺,疊加國產替代浪潮,推動基因測序行業“水大魚大”。

上個月,財政部、商務部、稅務總局3部門聯合發布《關于研發機構采購設備增值稅政策的公告》,明確對內資研發機構和外資研發中心采購等國產設備全額退還增值稅,涵蓋國產醫療器械,且著重強調應當采購本國產品,把政府采購中限制國產設備采購、違規采購進口等行為,納入負面清單。

遵循商業演進規律和普遍的經濟法則,華大智造身為全球唯二、中國唯一,產品能夠覆蓋高中低不同通量的域內玩家,將在先發優勢、技術優勢、規模優勢、資金優勢、格局優勢的加持下,不斷催化強者恒強的“馬太效應”。

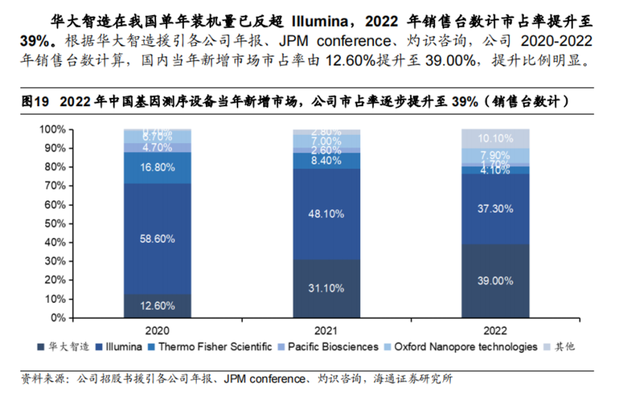

數據顯示,2022 年,公司在中國基因測序儀市場享有39%的份額,位列第一。

進一步地,我們再來探究華大智造面向未來的“攀云梯”。

一方面,憑借在全鏈條上密集落子,逐步實現核心原材料(測序酶、dNTP、染料及抗體等)與元器件自產自供,精準降本增效。

今年上半年,華大智造青島基地共實現12種測序蛋白的量產供應,累計交付測序蛋白超609L,覆蓋測序儀MGISEQ-200、MGISEQ-2000、DNBSEQ-T7、DNBSEQ-G99、DNBSEQ-T10×4等多款測序平臺;其武漢基地dNTP產線已完成投產,實現19種dNTP產品的自產自供,年產能可達800L以上。公司在測序儀、測序試劑等方面已實現部分高價值原材料的國產化,加固成本壁壘。

另一方面,顛覆式+階梯式創新,兼顧原創性和適應性,既快速更新、迭代產品線,搶占用戶心智,又挖掘新增長點。

典型如中小通量測序儀中的“速度王者”DNBSEQ-G99,于9月6日被準許在國內市場應用于臨床方向多種DNA和RNA基因檢測應用需求,且已獲得歐盟、澳洲、新加坡、日本、泰國、英國、印尼醫療器械注冊認證;再如,新一代小型化基因測序儀DNBSEQ-E25,專門針對高海拔場地、現場檢驗、野外科考等場景需求,添補了常規基因測序儀無法滿足的空缺。

DNBSEQ-G99

除此之外,圍繞生命數字化,華大智造還進行了全方位、立體化的籌劃、編排,以細胞組學技術平臺、BIT產品、超聲影像平臺、超低溫自動化生物樣本庫等產品為重點,貫通醫聯體建設、5G智慧醫療銷售和智惠實驗室等領域,逐步構建起從基因到個體層面的全譜系的技術和生態儲備。

以上種種,無疑都是華大智造持續成長、持續向上的原力和動力。

而基于對后續發展的信心,華大智造在近日發布了股份回購計劃,擬以不低于2.5億元,不超過5億元的金額,回購至少200萬股,回購價格不超過125元/股。昨日晚間,公司宣布通過集中競價交易方式回購股份約170315股,占公司總股本的比例為0.041%,支付的資金總額為人民幣1379.46萬元。有業內人士表示,在前期醫藥行業政策與市場等因素疊加影響下,資本市場醫療器械板塊景氣度待提升,公司回購舉措或將提振投資者信心。

小結下來,β與α共振,無論是時代賜予的宏觀收益,還是個體內涵的微觀收益,都足夠豐厚。就這樣的企業,用沃倫﹒巴菲特的話來說,價格圍繞價值波動,好公司遲早會兌現邏輯。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。