文 / 八真

出品 /?節點資本組

被做空機構質疑財務造假不到一周,諾輝健康正式公布2023年中期業績。

數據顯示,今年上半年,諾輝健康錄得收入8.23億元,同比增長264.6%,超過去年全年的7.7億元;毛利7.48億元,相比去年同期的1.85億元,同比增長303%;經調整凈利潤6130萬元,2022年同期則為經調整凈虧損1.06億元。

這意味著,諾輝健康首次實現過去12個月經常性盈利,且較之前預期目標提前一年實現盈虧平衡。

于此同時,諾輝健康也在8月21日下午的媒體溝通會上,針對“做空報告”中“壓貨創收”、應收賬款高企等問題,做出一一回應,并強調這份報告在非公開渠道傳播,截至目前沒有在任何公開媒體、媒介上發布,甚至沒有任何落款和聯系人。

真相究竟如何?我們不妨抽絲剝繭,去偽存真。

囤貨盈利?實則商業路徑差異

“做空報告”稱,諾輝健康通過不斷壓貨方式,營造九成虛假銷售收入,“根據我們善意推算,諾輝公司2022年全年實際銷售額為7695萬元,與其公布的7.65億相差9倍”。

若吃透吃準諾輝健康的商業模式,就不難發現該說辭的片面性和主觀性。

“諾輝的產品既是嚴肅醫療產品,同時也兼具消費醫療屬性。”諾輝健康董事長朱葉青曾表示,這是產品成為爆款的重要原因。

某種程度上,“兼而有之”的屬性決定了諾輝健康的變現路徑有它的獨特性,并能多管齊下、多措并舉。

現實中,大部人看到醫療產品的時候,往往遵從“最好的銷售渠道在公立醫院”的傳統認知,進而推算整體收入,但對諾輝健康來說,這顯然是極不準確的。

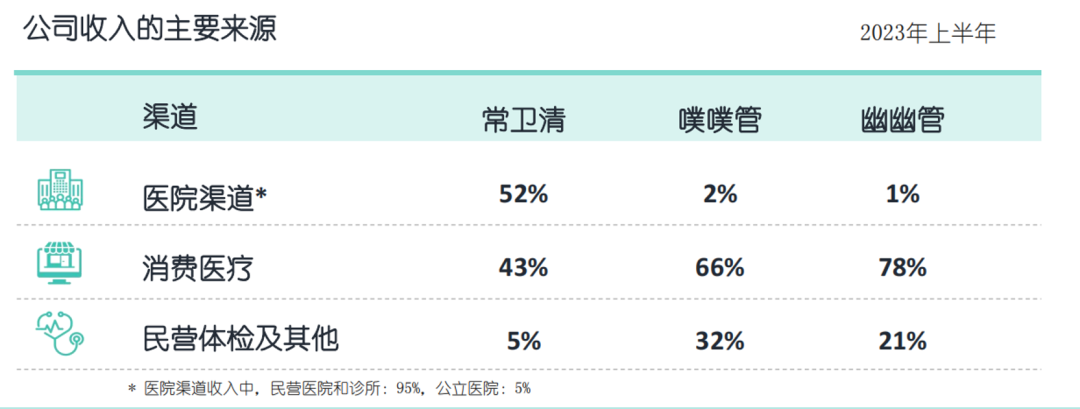

據節點財經了解,諾輝健康已經獲批的三款產品常衛清、噗噗管(結直腸癌篩查)、幽幽管(幽門螺桿菌篩查),均已率先在醫院、消費醫療、體檢中心等領域落地,但由于產品的迥異,不同渠道收入的貢獻不太一樣。

?

就以明星產品常衛清為例,其在2023年上半年收入增幅超560%,其中,公立醫院銷售帶來收入共1450萬元,占醫院渠道收入比例僅為5%;各類民營醫院和診所、私立醫院反倒是出貨主陣地,創造的收入量占到醫院渠道的95%。

原因很好理解。作為一款技術先進,理念超前,可居家使用的產品,常衛清旨在讓人們便捷、舒適地接受檢測,提前知悉未來的健康隱患。

由此,也對它的用戶群體提出一定要求:有早篩意識,有較強的支付能力,屬于癌種范疇的高風險人群。

比起普惠、大眾的公立醫院,民營醫院、私人診所等中高端醫療機構的定位無疑更契合,依從性更好。

截至6月30日,常衛清累計準入民營醫院、社區醫院、診所和門診部近1000家,累計準入公立醫院近300家,又以浙江省進展最為迅速,已準入公立醫院51家,包括40家三級醫院。

此外,消費醫療也是諾輝健康銷售的主力渠道,2023年上半年貢獻了常衛清收入的43%、噗噗管收入的66%、幽幽管收入的78%。

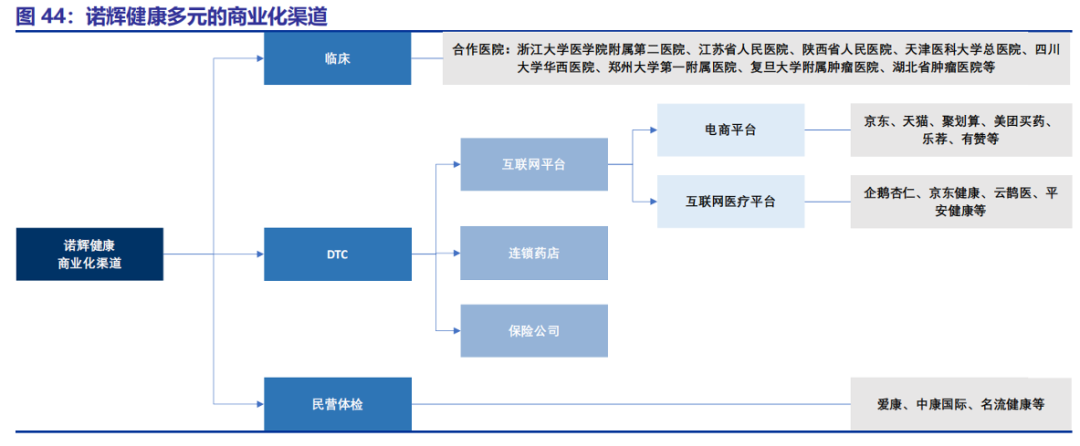

目前,諾輝健康在消費醫療(DTC)渠道主要采取To B—To C模式。

區別于醫療渠道中藥品調配權幾乎由醫生掌握,消費醫療渠道則由隱性剛需驅動B端,諸如保險公司、健康管理公司、互聯網平臺、連鎖藥店等,把檢測盒子送到用戶手中。

比如,諾輝健康自2021年起和平安集團合作,陸續在幾年間,和后者旗下的平安健康、平安壽險、平安財險、平安銀行等主體達成全面合作,由對方幫忙引流、篩選、獲客,并給他們的高凈值客戶提供服務,共同打造了一個納入噗噗管、幽幽管產品的惠民保創新體系。

所以,諾輝健康的商業路徑從一開始就打破“醫療產品最好的銷售渠道在公立醫院”的思維桎梏,也憑借多元的銷售渠道,斬獲更多收入增長機會。

應收賬款高企?源于“回檢”模式的長鏈路

“做空報告”提及諾輝健康應收賬款高企,試圖佐證其“囤貨盈利”的事實。

經節點財經分析,這其實又是一處因對經營邏輯缺乏深度研判,導致理解偏頗的地方。

審視任何公司的財務數據,都是一個系統化的工作,不能脫離業務割裂空談,更不能不顧及產品特性、銷售策略、運營機制、供需關系、收付款方式等,一葉障目。

一方面,醫療產品,尤其針對醫院渠道,通常涉及到繁瑣的審批手續和冗長的核準流程,尤其是在銷售量龐大、交易復雜的情況下,會嚴重影響結算周期。

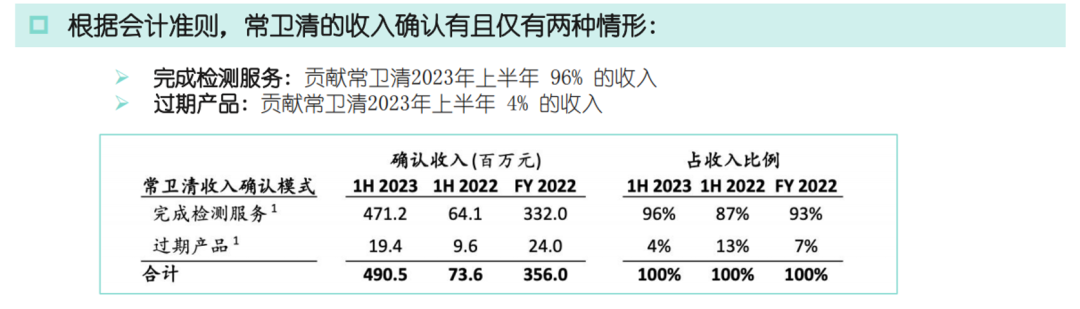

另一方面,不同于眾多C端產品,只要賣給用戶,就算完成銷售,就可以確認收入,常衛清屬于“售后回收”,即患者通過各種渠道購買常衛清,只有把檢測樣本寄回公司的實驗室,實驗室出具了檢測報告后,相關渠道方才能跟諾輝健康結算,才能確認收入,而且這個程序由德勤的審計師在每年的財報季,蓋章定論。

2023年上半年,常衛清完成檢測服務的收入為4.72億元,占其收入比重的96%,較2022年中期提高9個百分點。

故而,像“做空報告”里說的靠堆積庫存形成收入,根本就是不可能的。

不過,這樣一來一去的“回檢”結構,也在有形中大大拉長諾輝健康的回款時間,其賬期短則90天,長則180天,直接推高應收賬款規模。

2023年上半年,諾輝健康的應收賬款達到9.66億元,相較去年底的5.84億元增長70.54%,但對照264.6%營收增速,應收賬款的增速又慢了很多,說明公司加大了應收賬款的核銷力度,實際的資金回籠速度在不斷提升。

所謂“不識廬山真面目,只緣身在此山中”,整個早篩行業,囿于業務模式的特殊性,銷售前置,收入格外后置,賬期普遍都在150-200天之間,更甚者,有些公司基本接近于250天左右,比如貝瑞基因,就曾因227.85天的賬期遭證監會問詢。

橫向對比,當下諾輝健康90-180天的賬期在合理范圍內,且優于同行水平。

而從賬齡結構看,2023 年上半年,諾輝健康 0-90 天賬期的應收款大約 5.48 億元,占比大約57%,較2022年同期的54%有所改善,公司預計未來12個月-18個月爭取實現現金流轉正。

三重邏輯,重估早篩龍頭

業績高速增長固然是諾輝健康的亮點之一,但就資本市場而言,投資者更關注預期。

事實上,技術壁壘+獨家品類+競爭格局的三重底層支撐,疊加藍海賽道簇擁的廣闊前景,早篩龍頭已然夯實未來的成長力。

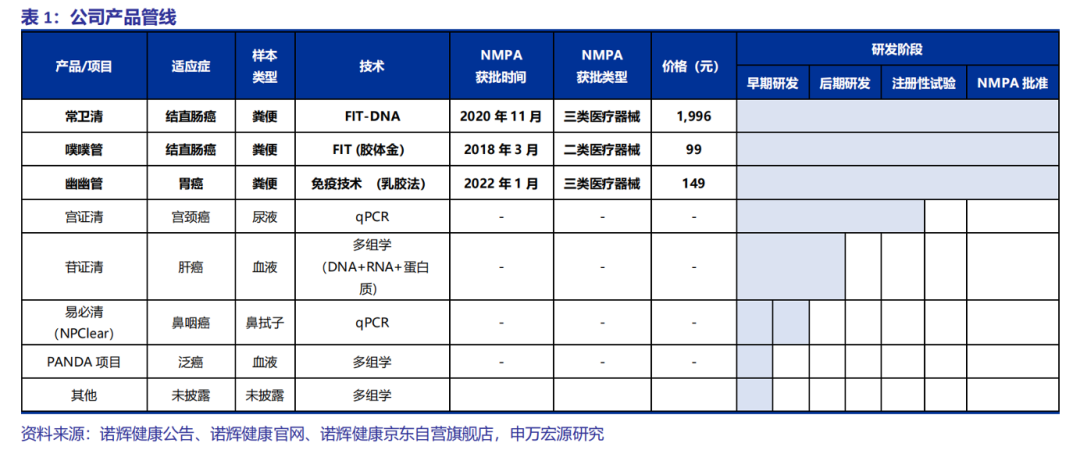

首先,諾輝健康開發出針對中國人腸癌特點的篩查產品——常衛清,該種無創、無痛、非侵入的基因檢測技術:通過分析糞便中的遺傳物質(糞便DNA),常衛清可以檢測出直徑1厘米以上進展期腺瘤和腸癌病灶,及時發現早期腸癌基因突變,從而比醫院確診早5年發現腸癌,擁有很高的原創技術壁壘,并在產品矩陣逐漸豐富的進程中,創新力持續外溢,加速業務條線新陳代謝,以致源源不斷地正向循環。

目前,諾輝健康的在研產品有宮證清(宮頸癌)、苷證清(肝癌)、易必清(鼻咽癌),以及泛癌種早篩早診隊列 PANDA 研究項目等。

其中,宮證清已經完成基線入組,正式進入三年隨訪期,預計2026年完成整個前瞻性篩查臨床研究,2027年有望獲得國家藥監局批準。

也就是說,多癌種布局,至少在3-5年的中短線,諾輝健康的儲備還是比較充足的。

?

其次,因諾輝健康專屬專利多靶點糞便FIT-DNA檢測技術而誕生的常衛清,可謂獨家品種,既能解決胃腸鏡排隊的痼疾,又能消釋高齡患者和敏感群體的麻醉風險等。

通常來講,獨家就代表著稀缺和價值,隨著癌癥早篩概念在中國普及,消費者教育深入,常衛清將迎來快速放量。

再者,就市場格局而言,常衛清不僅是迄今國家藥品監督管理局批準的中國首個,也是唯一的消化道癌癥早篩產品注冊證,唯一進院的早篩產品,被列入腸癌篩查指南,而其它都是輔助診斷的證書,不能用作診斷標準。

僅此一證,常衛清現階段就足以坐擁強勢地位,把眾多競爭對手擋在門外,而遵循經濟規律,這種強勢的地位還會朝著強者恒強的“馬太效應”演進,助力公司繼續擴大市場份額。

綜上,無論是宏觀層面的β紅利,還是微觀層面的α收益,諾輝健康都豐厚充裕。真金不怕火煉,價格圍繞價值波動,好公司遲早會兌現邏輯。

值得注意的是,于媒體溝通會次日,即22日早盤,諾輝健康股價高開超3個點。很顯然,不懼短期波動,資本市場依然看好諾輝健康的長期價值。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。?