摘要:房企迎來一次蛻變的機會

2022年上半年已過,可謂驚心動魄。

雖然各地出臺地產維穩調控政策,幫助陷入困境的房企紓困,但整個行業仍處于震蕩調整期。參考國家統計局最新數據,1-7月全國房地產開發投資79462億元,同比下降6.4%;住宅投資60238億元,下降5.8%。

市場修復仍需時間。

從密集發布的房企半年報數據橫向對比來看,無論營收規模、利潤水平、開發進度,均無法與往年相比。因此評價房企,太多人有了“慣性思維”,認為大勢已去,市場不再,甚至對整個行業失去信心,而且這觀點很有市場。

“住房的剛性需求仍然很強,依然是個是萬億量級的巨大市場,常做常有,常做常新。”正如萬科集團董事會主席郁亮的觀點,數據下滑了,可是市場仍在。這是一次大浪淘沙,總有企業能堅持原則交付高質量產品,更關鍵的在于它們不打算與逆流妥協,用實際行動自證絕不“躺平”。

翻看金科股份(000656.SZ)半年報數據,雖然行業下行時代,金科股份的業績同樣受到影響,但是通過正常經營換取流動性排空風險因素,持續穩定交付高質量產品傳遞信心,借輕資產模式為大船減負,到現在還能獲得各方面的信心。

這家房企正在用正確的方式尋找出路,通過跟自己“較勁”,走在穩定、高質量向前的路徑上,在困難中尋找機會。或許這選擇見效周期比較長,卻足夠穩妥。

“不積跬步,無以至千里;不積小流,無以成江海”。目前的金科,正在做正確的事,等待著量變積累質變。

提前覺醒的風險意識

客觀地說,整個行業處于震蕩調整期時,沒有一家企業能夠過得舒坦。

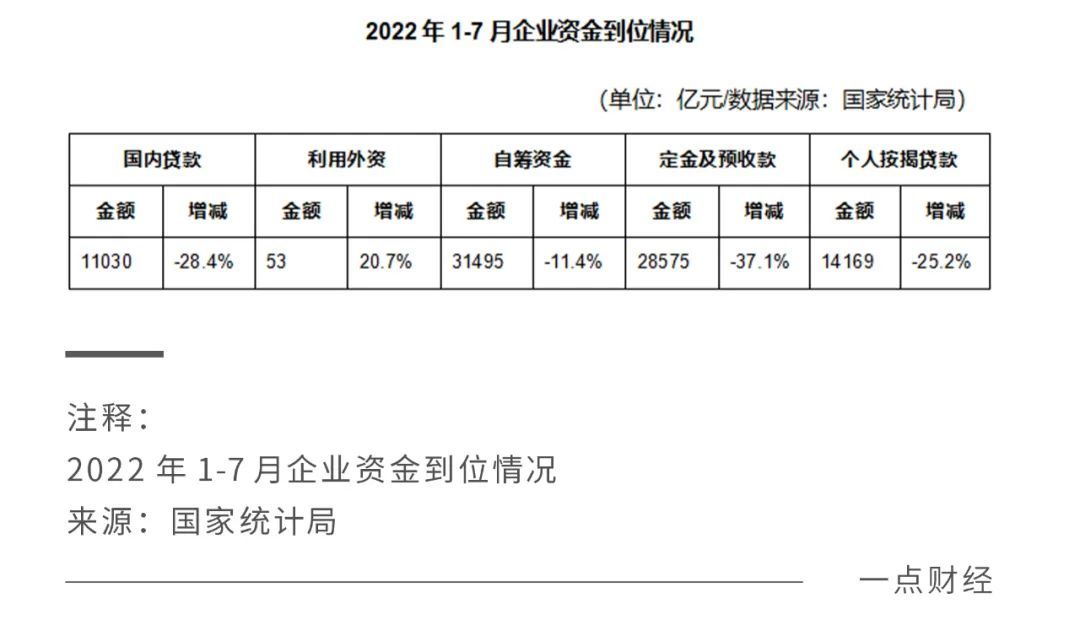

國家統計局數據顯示,2022年1-7月房地產開發企業到位資金88770億元,同比下降25.4%。包括國內貸款、自籌資金、定金及預收款、個人按揭等數據,均有不同程度下滑,鮮有房企大規模外擴。

在需求端,情況同樣不樂觀。1-7月商品房銷售面積78178萬平方米,同比下降23.1%;銷售額75763億元,同比下降28.8%,兩項數據同樣不理想。

由此不難看出,在投入端,房企沒有足夠的家底;在產出端,房企未能有更理想的收入。一個供需都處在結構性調整的行業,疊加新冠疫情管控和行業政策調控等客觀因素的影響,上市公司交出令人滿意的答卷幾乎不可能。

Wind針對77家房企業績預告統計,其中42家房企凈利潤預計虧損,超半數房企經營情況緊張。于是今年發布半年報,場景變得很尷尬:在發布會上,更多時候是房企的高層,為糟糕的業績集體道歉,“對于業績下滑,我和我的管理層對投資者表示深深歉意,我和我的管理層也在做深刻的檢討和反思。”

整個地產行業并不樂觀,金科股份也在承受壓力。好在上半年,金科股份依舊實現結算面積約395萬平方米,錄得銷售金額約417億元,重慶、四川、蘇州、佛山、鄭州等多地的銷售位居當地市場前列。

然而與其他房企不同,“大勢使然”四個字并不能完整概括目前的金科股份。從2020年初明確提出并不斷強化的風險意識,業已成為衡量其價值的全新標尺。

當時,監管部門正式提出“三條紅線”——剔除預收款后的資產負債率不超過70%、凈負債率不超過100%、現金短債比不小于1,有半年時間。由于發展慣性,眾多企業還在擴張規模;金科股份意識到風險的嚴重性,隨即提出“一穩二降三提升”的經營策略。

“一穩”定調穩定發展,“二降”要求負債和庫存同步減少,“三提升”實現盈利能力、核心競爭力和資產運營能力協同發展。

如今地產行業進入震蕩調整期,經營數據有所下滑。可是金科股份并未放松“一穩二降三提升”對化解風險的要求,仍然堅持長遠規劃,繼續拉低風險指標。

正因如此,報告期內金科股份將有息負債規模從806.10億元(2021H1),下降至673.68億元(2022H1),壓降規模約132億元,并成功發行“22金科01”公司債券,募集規模為15億元,進一步鞏固大盤穩定性。

這樣看來,外界過于關注增長曲線,卻忽略了安全底線。在動蕩調整期,后者更加重要。

逆境求存

“這是最好的時代,也是最壞的時代”,這是著名作家查爾斯·狄更斯在《雙城記》中的名言。其實將兩部分反過來,正適合描述當下的地產行業。

對每個人而言,最簡單的事情就是找一些客觀因素,證明地產行業的風險和企業的危機,這也是上半年上市房企市值下滑的根本原因;可是換一個角度,它何嘗不是一個最好的時代,讓市場恢復冷靜,企業加速優勝劣汰的轉折點?

面對日益困難的經營環境,一部分房企選擇“躺平”,一度導致數個省份出現停工現象,昨日施工熱火朝天,今天有了爛尾風險的項目并不罕見,一度引發購房者信任危機。

查詢全國企業破產重組案件信息網數據,2022年上半年全國有超過200家房地產企業發布破產公告,同比增長21.2%。

為此,包括合肥在內的眾多地區,相繼出臺政策整治“躺平”亂象。這是一次生存挑戰,同時也是適者生存的“試煉場”。

如果此時,有一家房企能夠頂住壓力,在其他房企無力,甚至放棄抵抗的時候逆勢而上,必然對提升企業品牌形象,扭轉行業口碑產生明顯的推動效應。眼下,已經不用“如果”,因為金科股份正在進行這方面的努力。

“保交樓不僅是企業社會責任的體現,更是當前復雜形勢下,房地產企業生存的根本,是企業化解市場憂慮、修復信用與品牌形象、提振購房者信心的唯一辦法,是日后項目順利銷售,形成良性循環的根本前提。”

8月30日金科股份“保交樓”專題會議上,金科控股董事局主席黃紅云將“保交樓”定性為當前生產經營的“首要任務”,要求強力推進保交樓、保生產、保穩定,促轉型升級的“三保一促”工作,穩定公司生產經營大盤,全力推進公司逐步實現良性循環。

為此,2022年上半年,金科股份落實差異化鋪排復工方案,建立復工復產監控機制,專款專用保交付的一系列措施,最終獲得正面效果。

數據顯示,上半年金科股份實現交付項目98個,共計118批次,總交付體量達到626萬平方米。其中住宅交付總套數32693戶,遍布全國47座城市,其中49個項目實現提前交付,提前交付一半項目,在逆風時段“跑贏時間”。

更加可貴的是,金科股份并不是狼狽的應付,而是主動的堅持。不以質量為犧牲品換取時間,“為了交付而交付”,而是強化質量管控,確保交付產品能夠最終滿足購房者的期待。在最困難的時候,金科股份仍然堅持品質優先的原則,給房企作出正面表率。

以大連交付的金科·集美郡為例,該項目以“五好生活家”為標準,從鄰里、便捷、成長、健康、舒適等方面打造全齡化關懷體系,近30個功能點,滿足兒童享樂、休閑會客、老年康體、運動健身、智享人性化等功能設施。

提前交付的韶關金科·集美江山首期項目,秉承東方美學的理念,將丹山錦水融入社區,以豐富多元的社區場景描摹理想生活圖景;在“親子社區”的打造理念下,通過提供特色兒童活動場地為各年齡層次的孩子們帶來不一樣的游樂體驗。

不難看出,即使面對再危險的局面,金科股份仍然堅守房企的底線,用實際行動肩負起企業擔當。從頭至尾,“躺平”二字始終不在企業字典中。而且金科股份不僅要逆境求存,還要逆境求質,逆境向上。

在此基礎上,金科開展體系化現金流管理工作,通過搶抓銷售回款,提高了經營性現金回款質量。數據顯示,其投資公司實現銷售回款536億元,爭取到87.3億元的現金流凈額。由于當期收到的銷售回款超過銷售金額,其回款率超過100%。

如此看來,在“保交樓”的前提下,金科股份既補充了流動性,又收獲了用戶的信任。扭轉局面的主動權仍然在手中。

剩者為王

放眼宏觀趨勢,在美國縮表加息、國內新冠疫情起伏、市場預期轉弱等多重壓力作用下,短期內局面難有好轉。可是對未來的態度,地產人的樂觀仍是主流。

“房地產行業是永續行業,常做常有,常做常新。相信此輪調整之后,中國房地產業將從以往高速增長的步調回歸到平穩健康常態化,從過去高負債、高杠桿、高增長模式轉向低負債、低風險、輕資產的新模式。”

大概是地產人的默契,同是舉行2022年中期業績會,旭輝控股董事局主席林中的觀點,與郁亮如出一轍。都認為目前的風雨只是暫時,行業終會迎來更加穩定、健康的經營環境。

即使被機構做空,股價迎來大幅下滑,房企仍然矢志不渝。正如之前困境中的龍湖集團董事會主席吳亞軍,面對瑞銀做空報告的挑戰仍然不慌。

“雖然過程中大家很痛苦,但做空不一定全是壞事,龍湖之前有做一些常規的防守準備,我們的員工經過這一輪,更有精神氣,管理層未來也會更加的謙遜和勤勉。”

為何地產人仍對行業保持著積極心態?其實很簡單:整個行業已經利空出清,同時這些房企都是提前控制風險的代表,剩下的就是等待時間逐漸修復市場信心即可。

更重要的是,經歷過殘酷優勝劣汰,房企迎來一次蛻變的機會。遵照商業的“二八原則”——20%以內的企業獲得行業超過80%的機會,市場下行時所有資源向頭部集中,這反而造就了天賜良機。

金科股份對風險的管控,正如之前所述那樣嚴格;談及行業地位,長期以來這家公司始終堅守在第一梯隊。

第三方機構克而瑞曾參考穩定性、健壯性、靈活性等指標,將金科股份排在“2022中國房地產百強企業”榜單的第16位。要知道,這已經是自2005年以來,金科股份連續18年進入榜單。

即使面對困難,金科股份仍以393.5億元的操盤金額,以及551.9萬平方米的操盤面積,分別位列克而瑞2022年1-7月中國房地產企業操盤榜單的第23位和第12位。

值得一提的是,金科股份順勢調整,逐漸形成了逆風階段繼續成長的模式:一直以來,土儲資源是金科股份的壓艙石。截至6月30日,5938.61萬平方米的土儲、1.37億平方米的總計容建筑面積、6101萬平方米的可售資源面積,證明金科股份依然倉中有糧。

與此同時,風險更低的產業運營和代建兩種輕資產發展模式,開始進入正向運轉階段。官方信息顯示,截至目前金科產業已布局22個城市,累計開發和管理園區28個,面積超過1300萬方,入園的戰略合作伙伴超過3千家,入園企業年產值超過2千億元。

代建業務方面,金科股份銷售金額超41億元,新增代建儲備建筑面積約82萬平方米,代建儲備建筑面積約681萬平方米,代建儲備貨值約538億元。

開發業務基礎優勢仍在,產業運營和代建業務進一步補充流動性,這樣的金科股份仍然值得期待。

結語

眼下,不少投資人心理還沒底,其實大可不必。

無論如何,地產都是支柱型產業,帶動上下游企業發展,從而盤活經濟發展。雖然整個過程中走過彎路、歪路,可是在一系列政策調整和管理監督的執行下,眾多健康的房企已經到了重回正軌的轉折點。

從各地不斷出臺的扶持政策,以及地產企業主動疏解風險,實現穩健發展的實際行動中,還是給最有代表性的企業更多的耐心與信心。