互聯網進程已經從上半場的消費互聯網,轉為下半場的產業互聯網。TO B,成為互聯網巨頭挖掘產業增量的另一賽道。

各家企業進入賽道的方式都不同。目前,釘釘、企業微信、飛書三家遠程辦公平臺,成為阿里、騰訊、字節往TO B走的重要入口。

2020年疫情爆發后,三家平臺都取得飛躍式的發展。調研機構QuestMobile數據顯示,到今年3月,釘釘MAU(月活躍用戶數)已達2.2億;企微MAU為9800萬,飛書MAU為611萬。

在爭奪用戶的同時,三家平臺的商業化也在提起日程。

5月9日,企微在一份公告中明確提出,要按照平臺接口調用許可,向服務商進行收費,5月16日開始實行。這被認作是企微加速商業化的新階段。

而就在兩個月前,釘釘宣布正式商業化,并對外發布了商業化產品。飛書在去年年底就表示,今年要在海外加速商業化。

未來回頭看,今年就是遠程辦公軟件商業化的真正元年。

TO C模式,前期燒錢換增長后期尋找盈利。相反,在To B的生意里越早商業化實現盈利,平臺后期會走得更穩。

很多人從三家平臺的用戶體驗,探究各自的商業化能力和潛力。《一點財經》認為,三家平臺的商業化進程,本質上與背后阿里、騰訊、字節的成長邏輯是一脈相承的。

而商業化成果,考驗的是阿里、騰訊、字節生態對平臺的賦能能力。就像那句話說的:一個人能走得更快,但只有一群人才能走得更遠。

企微,連接+TO C

企微最近的這次收費大調整,其實映射出其商業化的內在邏輯。

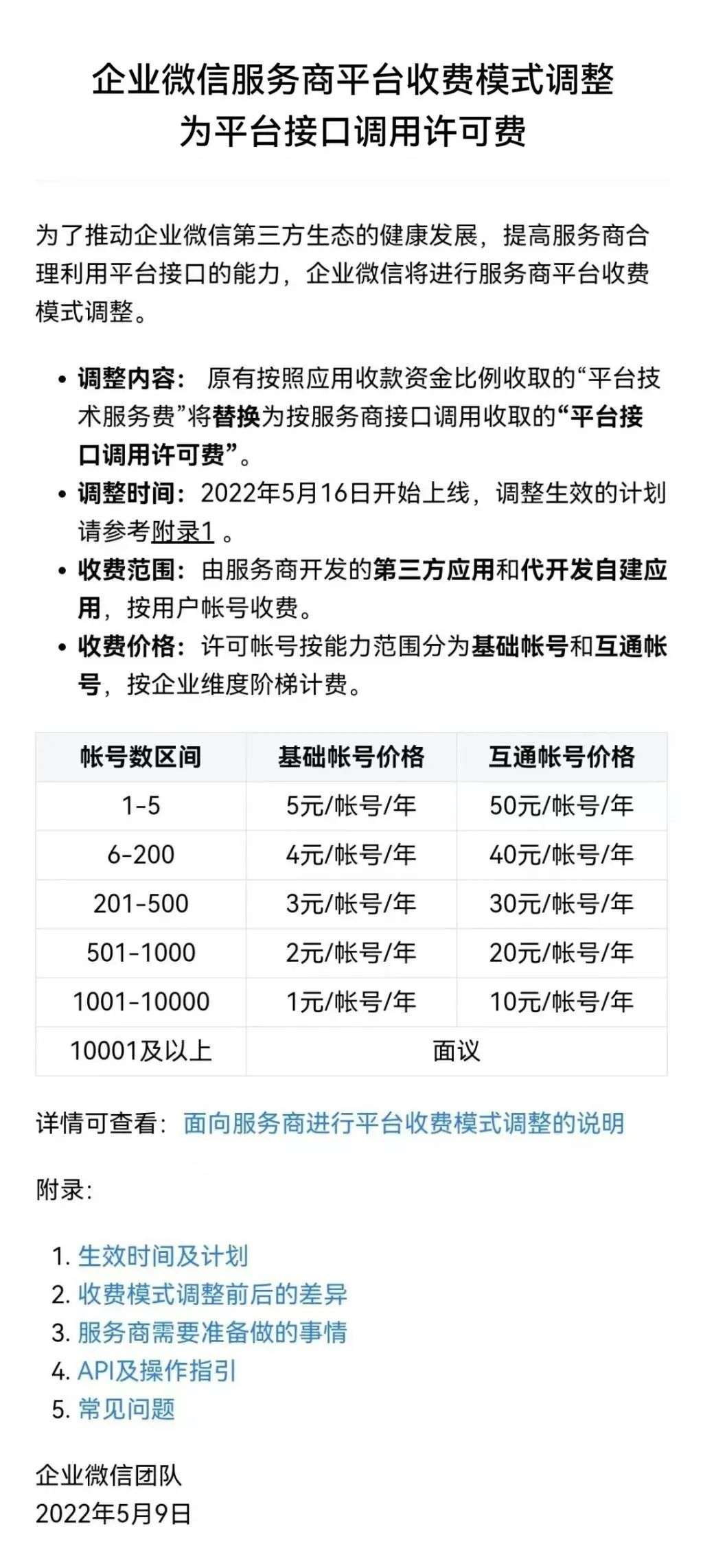

先從形式上看,收費調整簡單說就是從“抽傭”變為“買賬號”。

之前,企微上的第三方應用對外出售時,平臺會抽取服務商成交金額的10%,作為“平臺技術服務費”。

現在,這則費用被改成了“平臺接口調用許可費”,也就是按用戶賬號收費,細則如下圖所示:

具體說,企微收取的費用,取決于服務商調用接口的類型和購買賬號的數量。例如,服務商需要調取基礎接口、購買50個賬號,那么一年的費用為4 x 50=200元。

調整后的收費定價,會有兩個影響:首先是對服務于中小企業的服務商是利好,因為需要的賬號較少,費用可能相對傭金模式更低。

另外就是可以避免“飛單”——以前某些賣家只在企微上做應用展示,然后私底下和買家進行交易,現在必須要經過企微接口。

顯然,企微不愿意只做底層建設者,還要參與到交易中做連接者。

連接,正是企微內在的核心邏輯,指引著它商業化的步伐。

回頭看,企微的四次迭代,都帶著“連接”的烙印。

2016年和 2017年的企微1.0、2.0版本,主要解決企業內部員工與員工、員工與辦公系統和企業之間的連接。

如果企微只是拘泥于內部的連接,其實價值不大,就是一款辦公軟件。既然做TO B,必然要到企業外部,跟產業和消費者相結合。

2018年,企微開始與微信打通,讓平臺上的企業直接連接到微信。企微由此首次“出圈”,與微信的12億C端用戶實現有效連接。

這可謂是一次巨大的飛躍。企微跟釘釘和飛書相比,擁有了最大的TO C優勢,商業化潛力大大提升。

2019年,企微3.0版本對內再次實現連接,核心是跟小程序等多項微信內部資源互通,解決了營銷中的連接觸點和用戶數據留存問題,幫助企業建設私域流量。企微的商業價值再次被放大,成為許多中心企業營銷的絕佳陣地。

今年3月,企微發布4.0版本,對內和對外再次實現連接。

對內,融合騰訊會議與騰訊文檔,新增微信客服,打通和視頻號的連接。這樣一來,企微可以實現辦公應用的統一集成,創造更高效的移動協同辦公體驗。

對外,連接企業的上下游伙伴,完成企業之間的數字協作,實現降本增效。

迭代到現在,企微已經在騰訊TO B體系充當起樞紐角色。而每次的躍遷,都是因為發揮了TO C優勢。

連接是企微的底色,TO C是它的引擎。

明明做的是TO B生意,企微卻強于TO C,似乎是南轅北轍,但事實上借力打力。做產業互聯網,本質是要讓消費者與企業實現全場景融合。也就是服務B端企業,最終還是要幫助企業連接C端用戶,提升銷售。

例如2020年的疫情期間,西貝旗下全國200多家門店客戶經理,通過企微與9萬多名顧客連接,并借助小程序商城,為顧客提供食材訂購和送餐服務。疫情期間,西貝線上營收占到了總營收的80%以上。

就像騰訊高級副總裁湯道生講過:“產業互聯網不僅僅是ToB的,歸根結底也是ToC的”。

只要有了C端優勢,企微的增長和商業化都將會有很大空間。這可以從兩個層面來看。

首先,迄今企微上的真實企業與組織數超1000萬,活躍用戶數超1.8億,連接微信活躍用戶數超過5億。微信這個巨大流量池,還有很多空間被企微挖掘。

另外,企微是騰訊TO B模式的核心之一。而TO B業績的提升,也側面反映了企微的商業化能力。?

今年3月,騰訊發布了2021全年與Q4財報。其中,金融科技與企業服務全年收入達1722億元人民幣,同比增長34%。值得一提的是在第四季度,騰訊To B業務整體收入首度超過網絡游戲,成為騰訊第一大收入板塊。

馬化騰曾表示,騰訊的使命是成為互聯網連接器,連接一切。

其實包括企微在內的很多騰訊產品,都是在做連接器,然后借助騰訊在C端的巨大流量實現快速增長。

本質上是一脈相承的。

釘釘,平臺+TO B

相對企微而言,釘釘是國內遠程辦公行業的領頭羊——用戶數量已經超過5億,排名第一。

跟企微做連接者、強于C端不同,釘釘還是走底層平臺的模式,而且瞄準是B端。

今年3月,釘釘正式宣布商業化,并明確表示要PaaS化。

所謂PaaS化,就是釘釘只做基礎設施,專注文檔、音視頻、會議等基礎產品,保持協同辦公和應用開發平臺的定位。同時對外開放,讓SaaS廠商在上面開發應用,“落地發芽”形成生態。

為了吸引企業入駐平臺,釘釘還改變了過去與合作伙伴的分成模式,由3:7調整為1:9。

過去,釘釘只是一個辦公工具,現在它要在此基礎上,迭代為一個PaaS平臺。這個思路在企業戰略層面上,跟阿里在發展各項業務的思路是一致的,即:

點線面。

“點”和“線,是平臺上服務的提供者與參與者,而“面”是平臺。平臺能廣泛地連接起“點”和“線,進而創造龐大的底層網絡。

比如,淘寶自己不賣貨、不囤貨、不送貨,而是做一套基礎設施,讓買賣家、物流公司融入這張網中;又比如菜鳥物流,阿里自己不送貨,而是跟各家物流合作,打造物流骨干網絡。

這里面蘊含著阿里的兩條經營哲學:做商業基礎設施;幫助別人成功,自己才會成功。

釘釘也是如此,入駐平臺的SaaS即“點”,釘釘本身就是“線”,為SaaS廠商提供各項服務,“點”和“線”形成龐大的“面”——PaaS平臺。

從更細化的行業邏輯上看,釘釘專注做底層平臺也是必然的。

To B行業跟To C不一樣,難以快速形成規模效應,本質是因為企業客戶的需求千差萬別,難以用一個標準化的產品來滿足他們的大部分需求。目前,釘釘上的各類組織超過1900萬家,很難靠一個或幾個產品橫走天下。

正確的模式是,各廠商根據釘釘提供的平臺,向自己的客戶提供專業服務。廠商能降本增效盈利,釘釘也容易做大規模加速商業化。

那么,具體如何加速商業化呢?釘釘的打法是瞄準B端大客戶。

在正式宣布商業化后,釘釘推出三種主要商業化模式:

三專年費模式,即在免費版基礎上,按照客戶規模分為專業版面對中小型企業,價格為9800元/年;專屬版針對中大型企業,10萬元起/年;專有版面向超大型企業,100萬元起/年。

平臺分潤模式,即提供開放平臺給合作伙伴銷售SaaS生態軟件,釘釘收取最高15%的傭金;

硬件許可模式,即合作伙伴基于釘釘底座開發的硬件產品,釘釘開放SDK接口,收取10%的傭金。

依靠這三種模式,釘釘的商業化有了一個更清晰的路徑。釘釘總裁葉軍曾表示,中國有4000多萬家中小企業,如果釘釘能有10%的市場占有率,購買了1萬元/年的專業版服務,收入會非常可觀。

當然,中小企業的付費意愿是需要慢慢培養的。從目前的形勢看,釘釘商業化首先將主要針對B端大客戶。

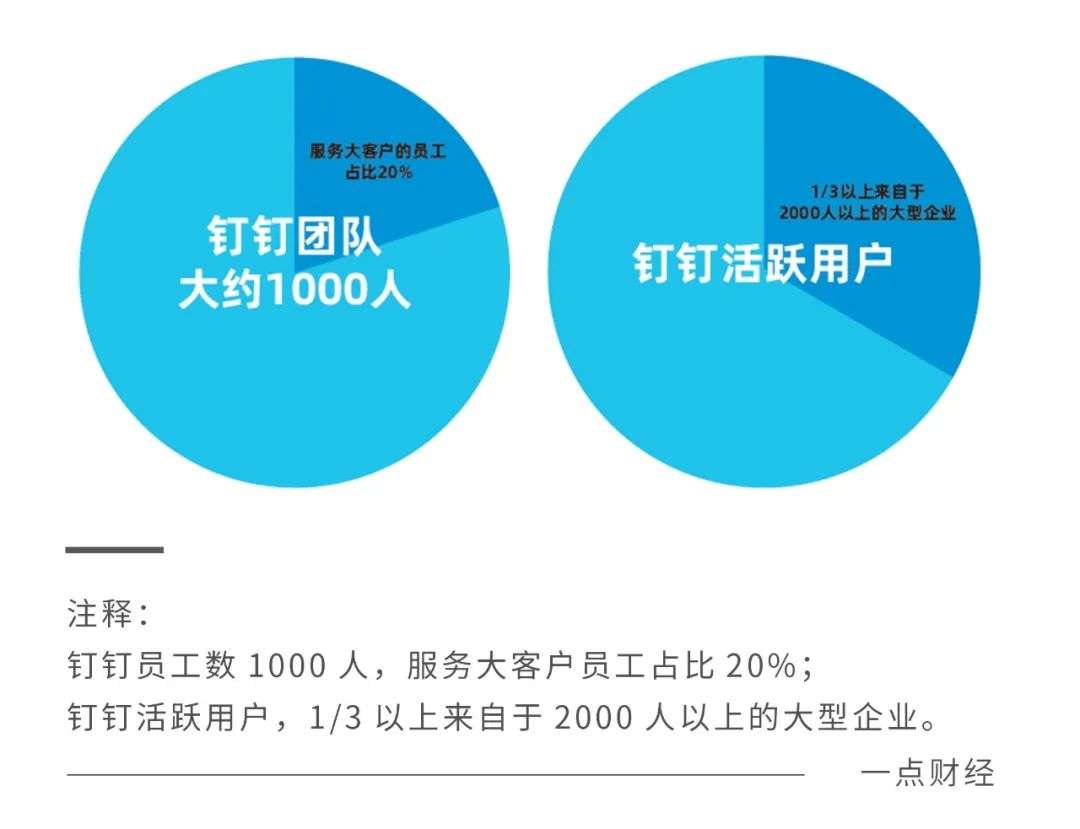

眼下釘釘團隊大約1000人,服務大客戶的團隊人數占據20%。而在釘釘活躍用戶中,有1/3以上來自于2000人以上的大型企業。也就是說,釘釘和大企業之間的活動更為頻繁。

另外,大企業通常比中小企業有更強的付費意愿。有統計顯示,PaaS企業通常70%以上的收入,都由大客戶貢獻。事實上,只要PaaS平臺能幫助企業提升生產和銷售效率,企業是愿意付費的,而且大企業的付費能力比中小企業更強。

容易被忽視的是,釘釘還有一項潛在的商業化,即與阿里云的聯動。

去年,阿里云營收超過723億元,同比增長三成。而釘釘的收入自去年4月起,已經被并入阿里云。

目前,釘釘由于投入較大,會拉低整個阿里云的收入。但自“云釘一體”戰略推行后,釘釘帶動了很多企業選擇阿里云。隨著未來釘釘商業化加速,二者的相互賦能會發揮“1+1>2”的效果。

飛書,團隊+海外

相比釘釘和企微,飛書的體量相對較小。

它的誕生也較晚,字節內部曾試過多款遠程辦公軟件,但覺得都不太適合,最后決定自己開發。作為內部辦公工具,飛書于2017 年在字節內部上線。相比2014 上線的釘釘和與 2015年上線的企微,時間上晚了不少。

字節是目前國內少有的,既不屬于騰訊系也不屬于阿里系的互聯網企業。在布局遠程辦公軟件上,其思路也跟另外兩家不同。

從一開始,飛書的運作既不是釘釘的TO B邏輯,也不是企微的TO C邏輯,而是工具邏輯,即把文檔、郵箱、視頻會議等產品功能打通,然后做迭代升級。不少用過飛書的用戶都表示,協作快和效率高是飛書最明顯的特點。

用工具為團隊賦能,正是飛書的核心。

那么是什么樣的團隊呢?飛書的slogan是“先進團隊,先用飛書”。飛書CEO謝欣曾對“先進團隊”做出解釋:

判斷一家企業先進與否,與行業和大小無關,而是在于他們追求創新,而非固守成規;重視協作,而非單打獨斗;激發團隊,而非個人權威。

不同于釘釘聚焦的大企業,以及企微上的大量中小企業,飛書在目標客戶上,關注的是新經濟的先進團隊和企業家群體。

所以會看到,飛書的客戶范圍從初期互聯網、文娛等行業,拓展到了新興行業,如新能源汽車的蔚來、理想、小鵬,新消費中的元氣森林、文和友等等。小米雷軍曾公開表示,飛書越用越順。

瞄準先進團隊和企業家群體,其實與字節經營的核心思路保持著一致。

張一鳴曾表示,團隊和文化是字節的核心競爭力。因為技術可以學習,產品可以改進,只有團隊和文化才能保持持續的創新和優秀的自省。

團隊的組織能力是字節的強項。飛書從這一維度切入,更有經驗和積淀。而關注新興行業的先進團隊,也能在行業初期的高速發展中,持續挖掘新的增量。

另外,關注企業家群體,跟抖音的運作邏輯極為相似。

抖音能夠成為頭部短視頻平臺,核心原因之一就是用頭部網紅帶火某類短視頻,然后自上而下地引起流行熱潮。飛書關注的企業家群體,具有標桿效應,而且付費意愿更強,顯然能帶動平臺的增長和商業化。

去年年底,字節進行組織調整,成立六個業務板塊——抖音、大力教育、飛書、火山引擎、朝夕光年和 TikTok。今日頭條都爆款APP都被整合并入抖音板塊下,而飛書被劃分為單獨的業務板塊,能看出字節對遠程辦公的野心。

這個野心,目前來看或許首先在海外展開。

當初飛書在字節內部被驗證后,首先是于2019 年4月在海外上市的,5 個月后在國內市場正式上線。

然而,國內飛書的增長并沒有達到預期。去年,國內版飛書定下上半年日活躍用戶達到 1000 萬的目標,但到了年底只有450萬左右。

國內進展緩慢,海外自然就成為新的重點。幾乎就在字節調整組織架構的同一時期,據《晚點 LatePost》報道,海外版飛書將在今年加快海外商業化進度,并定下了 5 年內全球做到 60億的營收目標。

目前在國內,釘釘和企微甩開飛書一大截,但兩家并未在海外發力。此時,加速海外商業化不式為一種迂回策略。而且根據Tik Tok在海外的強勁勢頭,字節出海的實力相比阿里和騰訊有過之而不及。

另一方面,海外的遠程辦公市場相對成熟,企業付費意愿更高,更容易掘金。當然,海外競爭的激烈程度,也不輸于國內。微軟、谷歌、IBM、Zoom等老將新秀占據了大部分市場份額。

飛書的海外掘金之路能否順利,還得看接下來的策略打法和市場反應。

結語

遠程辦公行業,在全球范圍來看,仍屬于新興行業。釘釘、企微、飛書到現在出現不過幾個年頭。

在上一輪的用戶爭奪戰掀起后,下一輪的商業化進程已經開啟。三家的格局仍處在變化中,接下來要看各自的掘金能力。

流水不爭先,爭的是滔滔不絕。能持續建立穩定盈利模式的玩家,才是最后的勝者。

*題圖來源于電影《掘金》。