摘要:今年前三季度,宏工科技的業績出現大幅下滑,且存在毛利率不穩定、應收賬款較高、存貨較大等問題。

近日,宏工科技股份有限公司(以下簡稱“宏工科技”)首次公開發行股票并在創業板上市的注冊申請獲得了中國證監會的同意。但覽富財經網發現,宏工科技今年前三季度的業績出現大幅下滑,且存在毛利率不穩定、應收賬款較高、存貨較大等諸多問題。

前三季度業績滑坡

公開資料顯示,宏工科技專注于粉料、粒料、液料、漿料等散裝物料的自動化處理產線及設備的研發生產和銷售,是一家具有自主核心設備、配件和軟件的物料自動化處理方案解決商。公司的客戶包括寧德時代、比亞迪、欣旺達等鋰電池大廠。

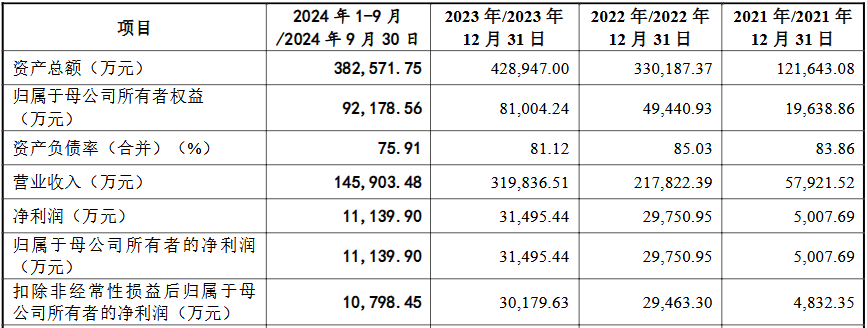

2015年,宏工科技開始把資源大幅投入新能源領域,憑借多年的物料處理技術和經驗積累,搭上全球新能源汽車發展的東風,該公司在鋰電池領域實現快速成長。2021年至2023年,宏工科技實現營業收入分別為5.79億元、21.78億元、31.98億元;歸母凈利潤分別是0.50億元、2.98億元、3.15億元。

宏工科技的成長離不開新能源巨頭們的支持。2021年至2023年,寧德時代一直是宏工科技的第一大客戶,銷售收入分別為1.05億元、5.46億元、6.22億元、占營業收入的比例分別為18.05%、25.06%、19.44%。

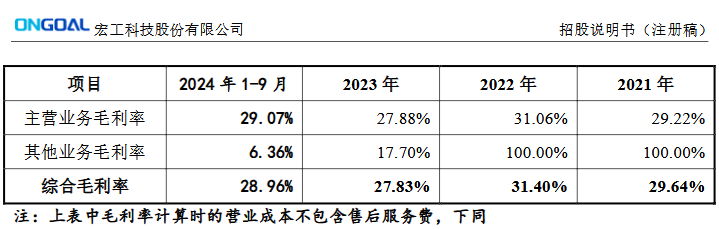

但是,該公司第一大客戶的項目收入占營收比例較大,且寧德時代作為新能源龍頭具有較強的議價能力,這就導致項目毛利率普遍較低,拉低了宏工科技的整體毛利率。注冊稿顯示,2021年至2023年宏工科技的綜合毛利率分別為29.64%、31.40%、27.83%。

從整體業績來看,雖然此前三年保持穩定增長,但今年以來宏工科技的業績卻出現巨大滑坡。2024年前三季度,公司實現營收14.59億元,同比下降26.44%;歸母凈利潤為1.11億元,同比下降37.42%。宏工科技表示,今年以來,公司下游領域擴產節奏放緩,導致公司營收下滑。

事實上,宏工科技的業績增長邏輯與其下游鋰電客戶的擴產需求密切相關。乘著行業擴產的東風,宏工科技獲得了快速成長的機會。但隨著行業整體擴產,引發了產能過剩等問題。鋰電行業隨即進入深度調整期,主要參與企業在下行周期不再盲目地擴大資本性支出。

根據高工鋰電統計,2024年1月至10月,中國鋰電池新增規劃項目57個,相比去年同期減少了40%,規劃產能約545GWh,相比去年同期下降超過60%。經過測算,2024年1月至10月中國鋰電池規劃投資總額超1700億元,較去年同期減少70%。

由于下游領域擴產節奏放緩,直接導致宏工科技的營業收入出現下滑。宏工科技預計,2024全年營收預計下滑30.49%,扣除非經常性損益后的凈利潤預計下滑27.55%。

業內人士認為,鋰電產能建設延緩的趨勢仍將延續。由于2025年及之前計劃投產的項目已投入過半,目前不太可能取消,但大概率會延期,以躲避收縮周期,減輕產能過剩的壓力。2026年之后計劃投產的項目大部分尚未開建,因此暫停或取消的損失相對可控,最終真正投產的比例不會太高。產能過剩的情況在未來兩到三年或將長期存在,因此宏工科技接下來兩三年的發展之路并不好走。

應收賬款持續增加

需要說明的是,宏工科技下游客戶擴產速度放緩,還引發了驗收、回款進度拖沓等問題,存貨與應收賬款的期限結構也出現了惡化。

在存貨方面,2021年至2023年及2024年前三季度,宏工科技的存貨賬面價值分別為 40278.52萬元、146675.63萬元、131755.87萬元和100882.80萬元,占流動資產的比例分別為36.83%、49.97%、35.42%和32.44%。

同時,由于宏工科技從發貨到驗收的時間間隔較長,所以公司存貨主要是發出商品。報告期內,公司發出商品占存貨的比例分別為44.19%、77.35%、80.40%和78.46%。隨著該公司的經營規模持續擴張,已發貨尚未驗收的項目增多,導致公司發出商品金額較大。

報告期內,宏工科技一年以上發出商品的賬面余額分別為2638.66萬元、1903.22萬元、19516.45萬元和38846.55萬元,占發出商品的比重分別為14.56%、1.65%、17.84%和47.00%。宏工科技坦承,如果未來下游客戶環境發生不利變化,一年以上庫齡發出商品金額持續增加,那么存貨跌價準備金額將進一步增加,影響公司未來的經營業績。

事實上,存貨金額較大,一方面占用了公司大量資金,降低了資金使用效率,另一方面也增加了公司管理、成本控制等方面的壓力,對公司的長遠發展造成不利影響。

此外,宏工科技的應收賬款也在持續增加。報告期內,該公司應收賬款賬面余額分別為 23400.83萬元、75644.97萬元、149449.23萬元和160717.24萬元,壞賬準備金額分別為 2900.34萬元、6281.27萬元、12380.38萬元和15904.81萬元,應收賬款賬面余額及壞賬準備金額均呈上升趨勢。如果市場環境發生變化,或者應收賬款客戶自身經營發生重大不利變化,將可能導致公司發生壞賬損失或應收賬款無法收回的風險,進而影響公司的利潤水平。

研發費用率低于同行

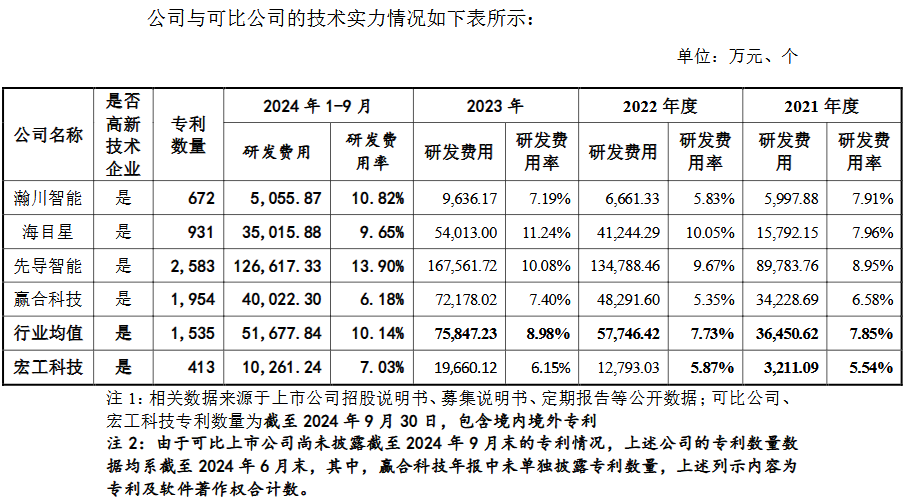

覽富財經網注意到,宏工科技的研發費用率常年低于行業平均水平,并且差距還在不斷拉大。2022年和2023年,宏工科技的研發費用率在同行業可比公司中墊底。而在專利數量方面,宏工科技僅有413個,在同比公司中排名也是倒數第一,距離倒數第二的瀚川智能也有不小的差距。

此外,宏工科技核心技術人員的學歷相比同業也較為薄弱。擔任該公司研究院院長的余子毅先生為本科學歷,任職機械設計副總監的姜偉先生為大專學歷,另外五位核心技術人員的學歷也是本科或大專。

相比之下,截至2023年,瀚川智能7位核心技術人員中有5人為碩士研究生學歷,海目星4位核心技術人員為碩士研究生學歷,先導智能和贏合科技則暫未披露相關信息。

需要說明的是,研發費用率較低意味著這家企業在技術創新方面的投入不足,可能導致其產品和技術更新緩慢,產品性能落后于競爭對手,難以保持市場競爭力,企業的長遠發展受限。因此,在常年研發力量低于同行的情況下,宏工科技的產品競爭力如何保證?更何談與其他同行的競爭呢?

宏工科技表示,盡管公司已建立了較為完善的研發體系、技術創新機制和成熟的人才隊伍,但公司高端專業人才的儲備仍難以完全滿足快速開發新產品、不斷實現技術創新的需要。隨著市場不斷拓展和公司業務發展、經營規模的增長,公司對信息化技術、工藝技術等方面的高端人才需求更加迫切。公司需要不斷加大研發投入、吸引高端人才,為后續的業務發展奠定堅實基礎。