文丨惠凱

編輯丨承承??????

碳酸鋰價格開始反彈,這對于業績承壓的鋰礦公司而言,是個業績獲得修正的好機會。?

9月11日,有媒體報道稱,寧德時代暫停了江西鋰云母業務。這一消息不僅刺激了當日碳酸鋰期貨價格漲幅超過7%,且也帶動A股鋰礦公司股價大漲。當日,二級市場上的鋰礦龍頭贛鋒鋰業、天齊鋰業等公司罕見漲停。?

也就在鋰礦龍頭二級市場積極表現的同時,碳酸鋰期貨價格近期也出現反彈,截至9月12日下午收盤,Wind碳酸鋰指數短期反彈了8.55%。對于近期碳酸鋰期貨價格和鋰礦龍頭的股價大漲,不少研究機構將其樂觀解讀為鋰產業下跌行情有望見底。?

?

贛鋒鋰業股價罕見漲停

業績虧損局面有待扭轉

對于暫停江西鋰云母業務的傳言,財聯社通過業內人士向江西宜春某大型鋰云母企業求證,在被問到“寧德時代在宜春的礦山是否停產”時,對方坦稱“停了”。事實上,9月11日股市收盤后, 寧德時代也回應稱,“根據近期碳酸鋰市場情況,公司擬對宜春碳酸鋰生產安排進行調整”。

在二級市場鋰礦股表現的同時,近幾日一級市場上的碳酸鋰價格也出現了反彈,截至9月12日下午收盤,Wind碳酸鋰指數報收77792.49點,較9月6日的啟動價格反彈了8.55%。?

對于近期碳酸鋰價格的變動情況,中糧期貨分析師曹姍姍、余雅琨認為,“碳酸鋰本輪反彈高度有限。但 礦山的減停產能帶來產能出清邏輯的逐步兌現,對于情緒會有明顯的提振。 ”具體到價格預測上,短期看,由于宜春地區檢修消息的影響,碳酸鋰盤面仍有向上動力, 關注8萬元壓力位突破情況 ,如果未能突破,且實際減產調整時間和幅度不如預期的話,后續碳酸鋰價格將重新恢復寬幅震蕩模式;如果向上突破,疊加中秋、國慶的備貨需求,上行空間可最高看到9萬元。?

附圖 ?2024年以來Wind碳酸鋰指數走勢

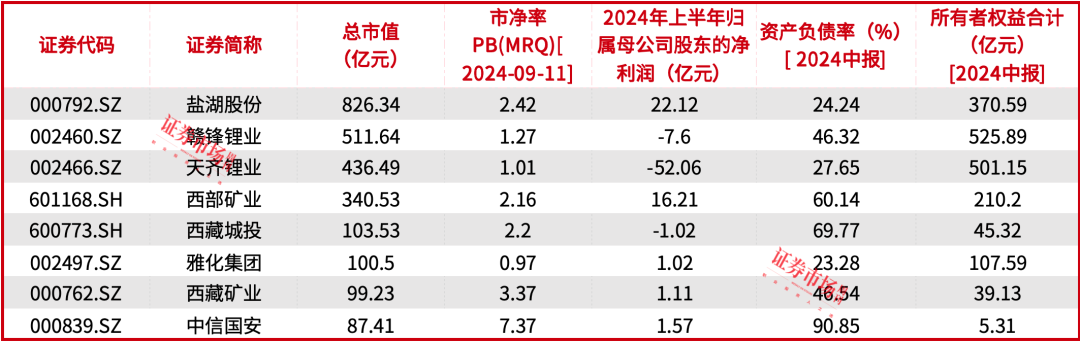

鋰礦公司今年上半年是存在一定的業績壓力。 據上市公司半年報數據,天齊鋰業、贛鋒鋰業等公司上半年已經出現虧損,鹽湖股份、雅化集團等上半年利潤下滑幅度也較大。其中, 贛鋒鋰業受鋰行業周期下行、鋰鹽及鋰電池產品銷售價格下跌影響,上半年虧損了7.6億元。 如今碳酸鋰價格開始反彈,這對于下半年業績壓力很大的贛鋒鋰業而言,或是一個很好的脫困機會。?

從估值角度看, 目前贛鋒鋰業的估值處于近幾年的低點 ,最新PB(MRQ)數值為1.2倍。公告顯示,公司于2019年、今年1月實施過員工持股計劃和回購過股份,但公司近幾年未就提升估值、維護股東權益實施過注銷式回購。?

對于贛鋒鋰業,部分投資者表達了對董事會和管理層實施回購的期許。比如在今年4月份,有投資者在投資者平臺上提出贛鋒鋰業是否有回購計劃?對此,贛鋒鋰業董秘回復“積極響應政策號召保障穩定分紅,未來公司也將繼續以增強投資者回報為導向,繼續保持合理的現金分紅比例”, 未就“是否回購”做出直接回答。

從負債率的角度,在幾家鋰礦公司中, 贛鋒鋰業的資產負債率稍高 。iFinD顯示,2023年初-2024年6月末,贛鋒鋰業的資產負債率從38.3%上升到46.32%。而在2021年度-2023年度,贛鋒鋰業的利息費用分別達到了2.6億元、4.1億元、7.8億元。?

在今年5月份的投資者調研中,有投資者詢問贛鋒鋰業的董秘任宇塵、財務總監黃婷,贛鋒鋰業股價“能否回到2021年200塊,重新站上2000億市值?”對此,董秘任宇塵未做明確回復。?

附表 ?Wind鋰礦概念板塊個股的業績和估值情況(合并報表)

?

央企五礦集團擬入主鹽湖股份

一方面是鋰礦產業鏈龍頭主動收縮產能,加快“供大于求”向“供需平衡”的切換,另一方面,還有產業鏈龍頭加速資本運作,刺激估值提升。 就在近日,鹽湖股份發布公告稱,為加速建設世界級鹽湖產業基地,控股股東將變更為中國鹽湖工業集團,實控人也將從青海省國資委變更為中國五礦集團。?

該重組方案分為兩步 ,首先是,青海省國資委、青海省國有資產投資管理有限公司與五礦集團共同組建中國鹽湖集團(暫定),注冊資本100億元,中國五礦持股53%,青海省國資委持股18.73%,青海國投持股28.27%;其次是,中國鹽湖集團以現金方式購買青海國投及一致行動人合計持有的6.8億股鹽湖股份股票。?

公開信息顯示,早在2022年底,青海省政府就曾發文表示要加快組建中國鹽湖集團,并引進大型央企,實現強強聯合。?

從公開數據來看, 雖然鹽湖股份目前的A股市值(826億元)要高過贛鋒鋰業(511億元)、天齊鋰業(436億元),但資產、所有者權益卻較兩家公司有一定差距。 Wind數據顯示,截至今年6月末,鹽湖股份的總資產是489億元,分別是贛鋒鋰業總資產的50%、天齊鋰業總資產的70%;鹽湖股份的所有者權益是370億元,分別是贛鋒鋰業所有者權益的70%、天齊鋰業所有者權益的74%。如此情況反映出,鹽湖股份要想達成“世界級鹽湖產業基地”目標,仍需要投入更多資金和加大開發力度。?

需要指出的是, 鹽湖股份還有多個項目在投產中,后續資金投入規模較大 ,比如鹽湖股份正在建設的項目中就包括年產4萬噸基礎鋰鹽一體化項目。在今年7月底,鹽湖股份在投資者互動平臺上向投資者回復稱,4萬噸鋰鹽一體化項目已完成設計優化及前期手續辦理,廠區內部主路路基工程已全線貫通,整體項目按照計劃正常推進,“年底前核心裝置全部建成”。?

?

產業鏈協作存在機會

對于鹽湖股份來說,此次重組若成功,實控人將易主為央企五礦集團,有利于提升公司的資本金空間。 據Wind數據,青海省國資委旗下的青海國投公司是鹽湖股份的大股東。截至2024年6月末,青海國投公司的總資產是1281億元,所有者權益是489億元。同期,五礦集團的總資產高達1.26萬億元,所有者權益是2992億元。?

公開資料還顯示,五礦集團旗下有較為豐富的有色和金屬礦產資源,以及多家產業鏈上市公司,包括五礦發展、株冶集團、中鎢高新、五礦新能等,橫跨大宗商品貿易、有色金屬、鋰電池正極材料等,資本運作實力雄厚,產業鏈協同空間巨大。?

需要指出的是, 此次重組對于五礦集團旗下的金融板塊也是很好的業務擴展契機。 此前,五礦集團旗下的五礦證券曾為多家兄弟公司的資本運作提供服務,比如中鎢高新2020年實施并購增發,財務顧問就是五礦證券;株冶集團2023年斥資12.7億元收購控股股東湖南水口山有色金屬集團持有的五礦銅業(湖南)有限公司,財務顧問同樣是五礦證券。加之去年以來,再融資和IPO發行優化調整,券商業務量出現了顯著下滑。Wind顯示,2023年,五礦證券為3家企業上市提供了承銷保薦服務,IPO首發募資總規模合計為21.5億元。進入2024年后,五礦證券今年IPO承銷保薦業務尚未實現零的突破。?

也因此,若鹽湖股份與五礦集團重組成功,考慮到鹽湖股份上一次定增是在2014年,之后一直沒有實施過定增,若鹽湖股份進行再融資,則對于同一大股東控制的五礦證券來說,顯然是有一定業務機會的。?

(文中提及個股僅作舉例分析,不作投資建議。)