江蘇銀行交出中報(bào)成績(jī)單,成長(zhǎng)性遭遇「大考」?

文 / 七公?

對(duì)于銀粉來(lái)說(shuō),2024年的日子是陽(yáng)光燦爛的。年初至8月底,資本市場(chǎng)的銀行股一騎絕塵,交行+45%,農(nóng)行+41%,工行+38%,建行+30%,招行+27%……

城商行中,已經(jīng)奪得“一哥”寶座的江蘇銀行(SH600919)不遑多讓,不僅錄得約30%的漲幅,更于8月27日盤(pán)中創(chuàng)出歷史新高8.26元/股。

按照巴菲特的說(shuō)法,價(jià)格總是圍繞價(jià)值來(lái)回波動(dòng),并反映價(jià)值,即股價(jià)走勢(shì)與行業(yè)、企業(yè)的成長(zhǎng)是正相關(guān)的。

江蘇銀行是否依循這條理論?我們從其剛剛發(fā)布的中期報(bào)告中探尋一二。

?

01 成長(zhǎng)性遭遇“大考”?

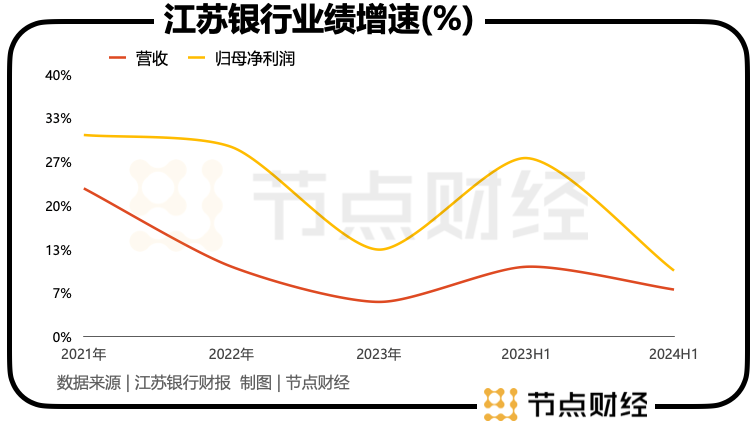

財(cái)報(bào)顯示,2024年上半年,江蘇銀行實(shí)現(xiàn)營(yíng)收416.25億元,同比增長(zhǎng)7.16%;實(shí)現(xiàn)歸母凈利潤(rùn)187.31億元,同比增長(zhǎng)10.05%。

但在LPR(貸款市場(chǎng)報(bào)價(jià)利率)一路下行,政策支持實(shí)體經(jīng)濟(jì)、減費(fèi)讓利等因素交織的背景下,江蘇銀行的成長(zhǎng)性也遭遇“大考”。

往前回溯,2023年上半年,江蘇銀行的營(yíng)收同比增長(zhǎng)10.64%,歸母凈利潤(rùn)同比增長(zhǎng)27.20%。

2021年-2023年,江蘇銀行的營(yíng)收增速分別為22.58%、10.66%、5.28%,歸母凈利潤(rùn)增速分別為30.72%、28.9%、13.25%。

可以看出,雖然江蘇銀行的業(yè)績(jī)規(guī)模仍在壯大,但緩步慢行的跡象越來(lái)越凸顯。

而在今年Q2,江蘇銀行的營(yíng)收同比增長(zhǎng)2.88%,環(huán)比減少1.78%;歸屬凈利潤(rùn)同比增長(zhǎng)10.05%,環(huán)比增長(zhǎng)7.15%。肉眼可見(jiàn)快“漲不動(dòng)”了。

分析原因,利息凈收入“停滯”很致命。

眾所周知,銀行的營(yíng)生手段一般就兩個(gè):一個(gè)是利息凈收入,用放貸款收到的利息,減去拉存款支付的利息,即坐吃利差;另一個(gè)是非利息收入,也就是常說(shuō)的中間業(yè)務(wù)收入,比如代銷基金、保險(xiǎn)、理財(cái),以及下屬的基金公司、理財(cái)公司賺的管理費(fèi)等等。

2024年上半年,江蘇銀行實(shí)現(xiàn)利息凈收入276.56億元,同比僅增長(zhǎng)1.76%,營(yíng)收占比為66.44%。

基于利息凈收入的龐大體量,以及一貫在銀行報(bào)表中的份量,其倘若“原地踏步”,沖擊還是很大的。

進(jìn)一步地,則要?dú)w因到凈息差。2024年上半年,江蘇銀行的凈息差為1.9%,2023年上半年則為2.28%,本期大幅下滑38個(gè)基點(diǎn),這給利息凈收入增長(zhǎng)施加了不小的壓力。

國(guó)家金融監(jiān)管總局近日公布數(shù)據(jù)顯示,2024年上半年,商業(yè)銀行凈息差為1.54%,相較去年同期的1.74%,下降了19.5個(gè)基點(diǎn),但降幅較2024年一季度趨緩。作為對(duì)比,江蘇銀行凈息差降幅已遠(yuǎn)遠(yuǎn)超過(guò)行業(yè)平均水平。?? ?

拉長(zhǎng)視線看,江蘇銀行的凈息差從2021年的2.28%下墜到2023年的1.98%,創(chuàng)收創(chuàng)利能力承壓。

?

02 是誰(shuí)撐住了江蘇銀行的基本面?

盡管利息凈收入漲勢(shì)“吃勁”,但江蘇銀行的營(yíng)收還是同比增長(zhǎng)7.16%,優(yōu)于諸多同行。究竟是誰(shuí)撐住了局面?

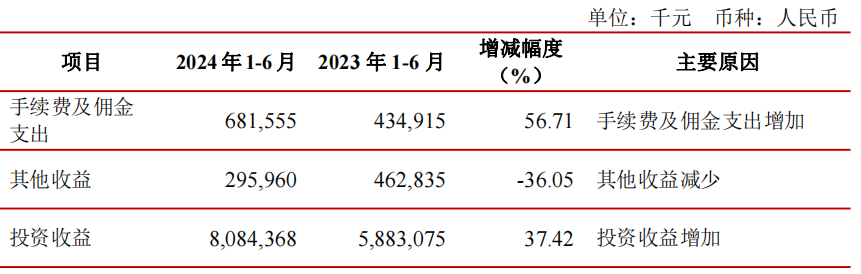

從直觀的財(cái)務(wù)指標(biāo)入手,非利息凈收入堪稱“肱股之臣”。報(bào)告期內(nèi),江蘇銀行實(shí)現(xiàn)非利息凈收入139.69億元,同比增長(zhǎng)19.74%,一舉穩(wěn)住營(yíng)收大盤(pán)。

這其中,投資收益80.84億元,同比增長(zhǎng)37.41%;手續(xù)費(fèi)及傭金凈收入30.30億元,同比增長(zhǎng)11.30%。

圖源:江蘇銀行財(cái)報(bào)

不難獲悉,包括基金、資管信托、證券等在內(nèi)的投資收益對(duì)營(yíng)收的拉動(dòng)發(fā)揮了舉足輕重的作用。于報(bào)告期末,江蘇銀行的金融投資資產(chǎn)余額13870億元,較上年末增長(zhǎng)12.85%,占總資產(chǎn)的比重為36.78%。

江蘇銀行亦在財(cái)報(bào)中寫(xiě)到,其持續(xù)優(yōu)化調(diào)整資產(chǎn)持倉(cāng)結(jié)構(gòu),強(qiáng)化投研與交易能力,堅(jiān)持配置與交易相結(jié)合的策略,債券投資規(guī)模與效益貢獻(xiàn)顯著提升,公募基金投資收益率跑贏大勢(shì)。

事實(shí)上,在更加復(fù)雜多變的大環(huán)境里,銀行的“躺賺”時(shí)代已經(jīng)結(jié)束,取而代之的是“苦日子”、“緊日子”。該情形下,投資收益逐漸成為賽道倚重的發(fā)展新引擎。?? ?

但需要注意的是,銀行獲取投資收益往往依賴于權(quán)益市場(chǎng)、債券市場(chǎng)的行情,波動(dòng)性較大,持續(xù)性、確定性仍是個(gè)未知數(shù)。

再看凈利潤(rùn),除了營(yíng)收增長(zhǎng)帶來(lái)的利潤(rùn)規(guī)模同步擴(kuò)大外,“信用減值損失”和“撥備覆蓋率”也起到一定“助攻”。

2024年上半年,江蘇銀行的信用減值損失72.99億元,去年同期則為72.99億元,減少近5億元;撥備覆蓋率357.2%,去年同期則為378.09%,下降約21%。

由于該兩項(xiàng)指標(biāo)在銀行的報(bào)表中屬于成本科目,他們的減少或下降,都有利于釋放利潤(rùn),提振銀行的短期業(yè)績(jī)表現(xiàn)。

?

03 資產(chǎn)質(zhì)量的B面

2024年上半年,江蘇銀行總資產(chǎn)突破3.77萬(wàn)億,再次超越上海銀行,穩(wěn)坐城商行第二把交椅,僅次于北京銀行;不良貸款率維持1%以下低位,同比下降0.02%至0.89%,名列同業(yè)前茅。

從大的方向看,江蘇銀行的資產(chǎn)質(zhì)量保持較高水準(zhǔn),資金“安全墊”也夠厚,但在細(xì)分領(lǐng)域卻不乏風(fēng)險(xiǎn)。

按照行業(yè)劃分,2024年上半,江蘇銀行房地產(chǎn)不良貸款率較高,達(dá)到2.83%,比上年末上浮0.29個(gè)百分點(diǎn)。?? ?

圖源:江蘇銀行財(cái)報(bào)

不良貸款率同樣超過(guò)2%的還有批發(fā)和零售業(yè),達(dá)到了2.08%,比上年末上浮0.18個(gè)百分點(diǎn)。

此外,《節(jié)點(diǎn)財(cái)經(jīng)》注意到,江蘇銀行的個(gè)人經(jīng)營(yíng)性貸款不良率和個(gè)人貸款不良率分別為1.58%和0.98%,分別較上年末上浮0.09個(gè)百分點(diǎn)和0.19個(gè)百分點(diǎn)。

除了個(gè)別細(xì)分領(lǐng)域不良率表現(xiàn)不佳外,江蘇銀行的內(nèi)控、合規(guī)經(jīng)營(yíng)也引發(fā)關(guān)注。

國(guó)家金融監(jiān)督管理總局公開(kāi)處罰信息顯示,年初至今,江蘇銀行已收到多張罰單:4月30日,因代客衍生交易產(chǎn)品管理不到位,江蘇銀行資金營(yíng)運(yùn)中心被罰款30萬(wàn)元;3月20日,時(shí)任江蘇銀行如皋支行副行長(zhǎng)的楊建明,因?qū)δ贤ǚ中袉T工行為管理嚴(yán)重違反審慎經(jīng)營(yíng)規(guī)則負(fù)有責(zé)任,被終身禁止從事銀行業(yè)工作。

特別在開(kāi)年頭兩月,江蘇銀行竟然收到21張罰單,其中19張?zhí)幜P當(dāng)事人為相關(guān)負(fù)責(zé)人,2張均為銀行合規(guī)問(wèn)題處罰。?? ?

1月29日,因涉及發(fā)放建筑企業(yè)貸款為房地產(chǎn)項(xiàng)目墊資,超工程進(jìn)度發(fā)放房地產(chǎn)貸款,部分貸款存在月末沖時(shí)點(diǎn),虛增貸款等8項(xiàng)違法違規(guī)行為,江蘇銀行鎮(zhèn)江分行被處沒(méi)收違法所得并處罰款合計(jì)292.12萬(wàn)元

1月7日,因雙色機(jī)運(yùn)營(yíng)管控不到位;員工行為管理不到位兩項(xiàng)違法違規(guī)行為,江蘇銀行淮安分行被處以罰款95萬(wàn)元。

綜合來(lái)看,當(dāng)前江蘇銀行,以及眾多銀行股的逆勢(shì)上漲,更像是周期輪動(dòng)中資金的無(wú)奈選擇的“避風(fēng)港”,即“市場(chǎng)波動(dòng)越大,在投資上越要求穩(wěn)”。

*題圖由AI生成