?

又到了上市公司發布半年報成績單的時候,近日,著名服飾品牌李寧也發布了2024上半年財報。從數據上看,喜憂參半。

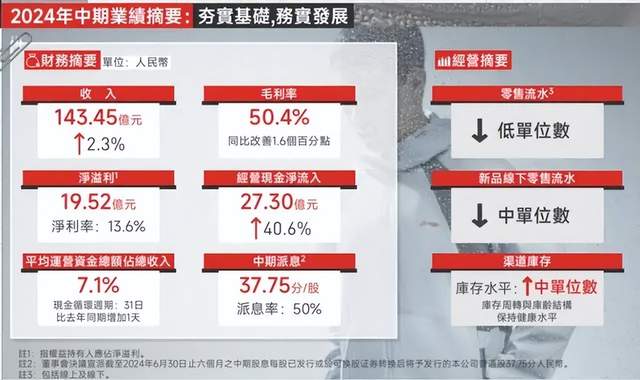

數據顯示,報告期內,李寧實現營業收入143.45億元,同比增長2.3%;實現歸母凈利潤19.52億元,同比下降7.98%;經營利潤率16.7%,同比下滑1個百分點。面對這樣的財報發布,資本市場的反應也有些分裂,當天(8月16日)李寧港股股價一度漲超8%,但午盤過后股價轉跌,一度跌超1%,最終收盤時股價下跌0.76%。

從市場的反應也能看出,李寧的業績表現給市場的感覺并不確定。初看之下,營收增長,凈利潤下降,是典型的“增收不增利”,眾所周知不是什么好現象。而且,這種態勢從去年就開始了。

?

2023年,李寧的總營收為275.98億元,同比增長6.96%;歸母凈利潤31.87億元,同比下滑21.58%。凈利潤的拉胯表現,也讓其成為四大運動品牌中唯一出現下滑的企業。

但是,李寧作為“國民品牌”,過去的輝煌和現在的規模,又讓很多投資者仍寄予厚望。那么,李寧的未來到底怎么樣?

1、增收不增利,原因在哪里?

我們就從最新的這次財報說起,其中的核心問題就是凈利潤為什么持續下滑。對于這個問題,李寧在業績公告中給出了自己的意見,即報告期內集團增加了在市場推廣、產品宣傳方面的投入,尤其在更受消費者歡迎的直播渠道增加了更多的內容推廣以挖掘潛在銷售者。

這個從數據上也能夠看出公司的費用率確實在提升。上半年,集團銷售及經銷開支為43.27億元,同比增長了9.6%,占總收入的比例為30.2%,同比上升了2個百分點。另外,行政開支為6.8億元,同比增長15.25%,占總收入的比例為4.7%,而上年同期數據為4.2%。

受銷售、管理及財務費用率等同比增加的影響,李寧上半年凈利率為13.6%,同比下降1.5個百分點。

?

也就是說,李寧在營銷推廣上加大了投入,特別是其提出的直播渠道,但整體效果并不理想,所以才導致出現了“增收不增利”的情況。《節點財經》觀察發現,近兩年因為消費不振疊加直播電商的興起,各大廠商內卷的程度持續加大,紛紛開啟直播帶貨,但這方面的收入與盈利,仍很難彌補線下渠道減少帶來的缺口。

這一狀況至少在李寧身上得到了體現。截至今年6月30日,李寧牌各類門店銷售點數量為7677家,較2023年末凈增加9家;經銷商44家(包括中國李寧時尚店渠道),較2023年末凈減少2家。

在業績表現上,李寧線下渠道銷售遇到了瓶頸。二季度內,李寧線下渠道(包括零售及批發)錄得中單位數下降,其中零售(直營)渠道持平,批發(特許經銷商)渠道錄得高單位數下降。

對此,李寧集團聯席CEO錢煒同時在財報會上也坦言,“消費降級或平替帶來的影響,尚不能輕易下結論。但整體趨勢上看,消費者在購物方面會越來越謹慎或慎重,所以整體上給行業的線下流水增長帶來挑戰。”

這就是委婉的表示,其實不僅僅線下渠道賺錢越來越難了,線上也不容易,對于消費品牌來說,網上一件小事都有可能發酵成對品牌的大沖擊。

2、品牌新時代,砸錢還管用嗎?

就在剛剛過去的巴黎奧運會上,李寧就吃了這方面的虧,讓自家品牌莫名遭到了一次網絡“暴擊”。

這件事的源頭發生在乒乓球比賽中,長期以來,李寧都是中國乒乓球隊的贊助商。但是,由于在比賽中,穿著“李寧”品牌專業運動服“龍服”的隊員們做了一些小動作,在網上被放大后,導致李寧被一些網友質疑服裝吸汗性差、“卡屁縫”。

?

隨后,“#李寧龍服疑似下架#”的話題登上熱搜。對此,李寧方面回復稱:中國乒乓球隊教練與運動員對李寧乒乓球提供的比賽服表示認可,目前未收到任何關于產品質量問題方面的反饋。

但是,對這種回復網友并不怎么買賬,李寧品牌受到負面影響幾乎難以避免。其實,這也不是李寧第一次出現質量方面的問題。就在6月,李寧公司旗下的一款羽毛球系列I比賽上衣,就因為耐光色牢度被河北省市場監督管理局判定為不合格。再早之前的2023年11月,上海市市場監管局發布的泳裝監督抽查結果中,李寧、MLB等品牌軍有服裝查出不合格。

如果在十年前,出現這種看似不大的質量問題,輿論上對品牌的影響仍然在可控的范圍。但是,《節點財經》觀察發現,在短視頻、自媒體如此發達的現在,任何一個小事件都有可能在偶然因素的觸發下,發酵成讓品牌上熱搜的大事。這種情況下,對李寧這種自帶流量的國民品牌來說,風險可能更大。“卡屁縫”這種事情,可能只是敲了敲警鐘,更大的考驗也許還在后面。

其實,李寧一直在加大在品牌上的投入,在營銷支出上很豪氣。今年上半年,李寧的廣告及市場推廣開支為12.49億元,同比增長19.8%,占總收入比重達8.7%,同比提升1.3個百分點。但是,如果對比2.3%的營收增速可以發現,這樣的投入效果其實并不理想。

除了短期的網絡負面輿情影響,李寧這個品牌的號召力到底哪兒出了問題?

3、性價比成關鍵,機構下調盈利

套用一句網絡流行梗:不是李寧買不起,是某某更有性價比。李寧的增長之所以遇到瓶頸,核心原因之一就是性價比。相比耐克、阿迪達斯等國際品牌,李寧的品牌力仍有所不足,畢竟對手比我們早崛起很多年。但是,相比國內品牌,李寧的售價上略有小貴。

換個角度來說,就是李寧的品牌并不足以吸引更多的消費者愿意多掏錢,品牌溢價能力還有待提高。

在消費降級日漸成為消費行業主題的情況下,性價比或質價比正在成為主流,產品價格帶偏高的李寧就有些吃虧。

對于李寧目前的發展狀況,股價已有所反應,而不少機構也不客氣,直接指出了問題。比如民銀證券研報認為,李寧品牌目前尚需時間調整。對于下半年的判斷仍相對謹慎,來源于消費環境波動和客流壓力。盡管公司及同行的庫銷比回到健康可控狀態,但今年6-8月以來線下趨勢偏弱,或帶來潛在的折扣壓力風險,以及不利經營杠桿的風險。

?

東吳證券則認為,李寧7月以來線下銷售仍承壓,考慮終端消費環境低迷,下調了其未來幾年的歸母凈利潤增長。東方證券、華西證券等也下調了對李寧的盈利預測。

其實,不只是機構,李寧公司自身也感受到了這種壓力。錢煒就表示,“自進入三季度以來,公司整體線下流水的挑戰遠高于公司的預期,因此線下流水對下半年整體市場環境所帶來的影響和挑戰較大。”

所以,綜合來看,在當前的消費環境下,李寧不論在線下銷售上,還是線上的品牌宣傳上,都面臨著調整的壓力,目前也確實處于調整階段,所以出現“增收不增利”的情況并不奇怪。對于在過往發展中經歷過大風大浪的李寧來說,目前的考驗還稱不上生死存亡,但如果處理不當也會很頭疼。

品牌無小事,李寧松懈不得。

文 / 三生