文丨李壯?????

編輯丨承承??

高毅資產馮柳今年二季度再度增倉海康威視100萬股,目前持倉高達4.12億股,占公司總股本比例的4.42%。海康威視預期全年業績“暫定以140億元為底線”。?

8月17日,海康威視召開了業績說明會,高毅資產馮柳、重陽投資趙陽、淡水泉陳曉生等知名投資人參會,其中,馮柳因重倉海康威視而名利雙收。今年第二季度,馮柳繼續增倉海康威視100萬股,截至6月末,持海康威視股份市值達127億元。?

在此次業績說明上,海康威視表示,“結合目前外部大環境的考慮,2024年全年歸母凈利潤的預期暫定以140億元為底線。”?

?

馮柳加倉海康威視

持股占比居歷史高位

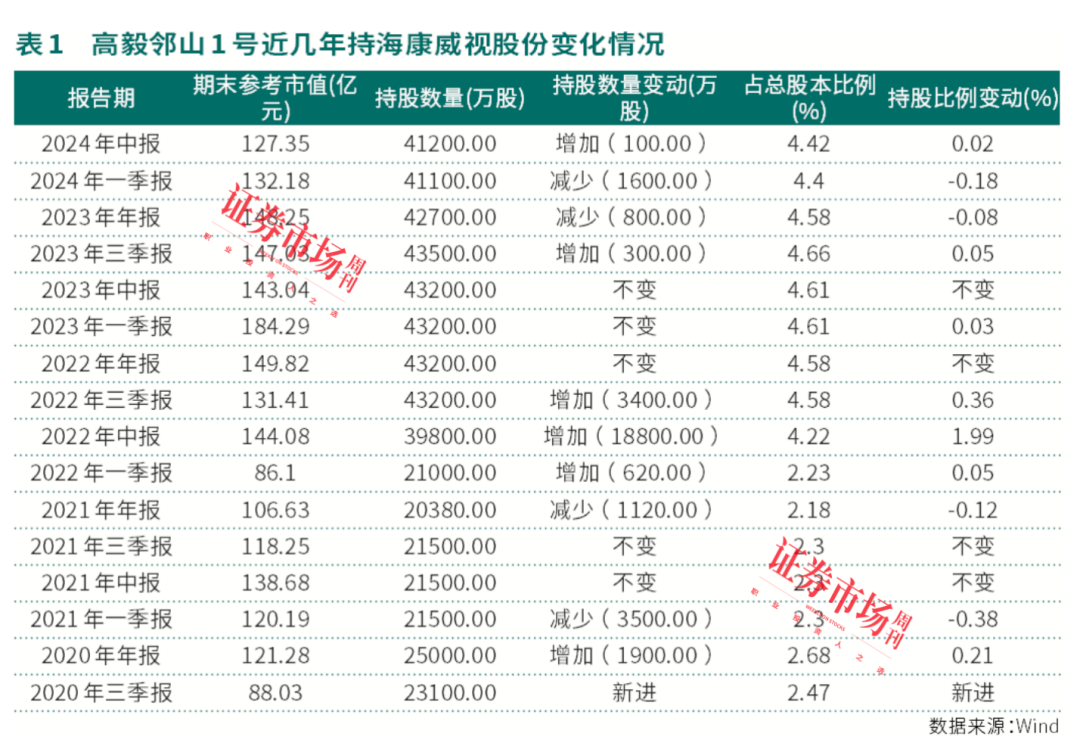

據海康威視半年報,在公司前十大股東中,馮柳管理的高毅鄰山1號遠望基金(以下簡稱“高毅鄰山1號”)上半年減持了1500萬股,持股數量為4.12億股,持股占比為4.42%。?

分季度看,馮柳在第一季度減持海康威視1600萬股,第二季度加倉了100萬股。截至二季度末,馮柳持海康威視股份市值127.35億元(參考值)。?

高毅鄰山1號成為海康威視前十大股東已近4年。早在2020年三季度,高毅鄰山1號就以2.31億股、2.47%的持股占比,新進成為海康威視前十大股東,位列第五位。?

在高毅鄰山1號新進海康威視十大股東的2020年三季度,海康威視股價上漲了38.73%,股價均價為35.51元/股(前復權,下同)。?

2020年四季度,馮柳再度加倉1900萬股。從當年6月初至年末,海康威視股價累計上漲了76.59%。而高毅鄰山1號也在持股數量增加8.2%的情況下,實現了持股市值從三季報末的88.03億元到年末121.28億元的躍升,市值增長了37.77%。?

2021年一季度,海康威視股價出現波動變化,股價在2021年1月27日漲至69.08元后出現回調,至一季度末又跌至55.9元,一季度上漲了15.23%。在這一波股價呈波動性表現過程中,高毅鄰山1號減持了3500萬股,持股市值120.19億元。當季,海康威視股價均價為58.56元。?

粗略計算增減倉變化,從2020年三季度到2021年一季度末,馮柳管理的高毅鄰山1號浮盈數十億元。

2022年一季報到2022年三季報,高毅鄰山1號連續三個季度增倉,持有海康威視的股票數量從2.1億股增至4.32億股,持股比例也由2.23%升至4.58%。截至當年三季度末,海康威視股價相比年初下跌了40.20%,股價最低跌至26.81元,期間股價均價為35.54元。?

之后,高毅鄰山1號連續三個季度持倉未變,到2023年三季報,高毅鄰山1號持股數量達到其持股以來的最高值,為4.35億股,持股占比4.66%,持股市值為147.03億元。雖然后續持倉有小幅微調,但截至2024年半年報,高毅鄰山1號持倉數量仍有4.12億股(見表1)。?

自2023年三季度以來,海康威視股價既有高達52.48%的區間大漲過程,也有慢慢向下調整過程。從2023年三季度末至今年中報,海康威視股價漲幅收窄至6.52%,而到8月20日時,已下跌了8.89%。其中,在高毅鄰山1號今年一季度減持海康威視1600萬股期間,海康威視股價均價為32.95元/股。今年6月28日至8月20日,海康威視股價下跌13.90%期間,股價均價為28.72元/股。?

僅以股價計算,馮柳管理的高毅鄰山1號重倉海康威視的浮盈有一定收窄。 據Wind數據,自高毅鄰山1號成立以來截至今年7月19日,業績回報為313.63%,而近三年的回報為-25.51%。目前,該產品自成立以來的業績回報在同類3796只產品中排名第24位。?

那么,海康威視究竟有何魔力,令馮柳一直敢于重倉至今??

?

公司基本面“穩”字當頭

在馮柳首次重倉海康威視的2020年,海康威視實現歸母凈利潤133.86億元,而實際上,公司在2018年就已經實現歸母凈利潤超百億(113.5億元), 最近幾年更是常年維持在百億以上的業績規模。 不過,若進一步觀察可發現,海康威視 業績增長曲線并不夠平滑 ,既有大增25.51%的年份,也有大減23.59%的年份(見表2)。?

雖然海康威視今年中期實現歸母凈利潤50.64億元,同比減少了5.13%,但對于全年業績的預期,海康威視于8月17日的業績說明會上仍表示,“當前,國內面臨有效需求不足、預期偏弱的客觀壓力,同時也看到,以技術創新促進政府、企業提質增效降本、推動經濟高質量發展的大趨勢愈發清晰。結合目前外部大環境,2024年全年歸母凈利潤的預期暫定以140億元為底線。”這一底線的劃定,實際上確定了 公司今年業績與2023年的業績規模基本相當。

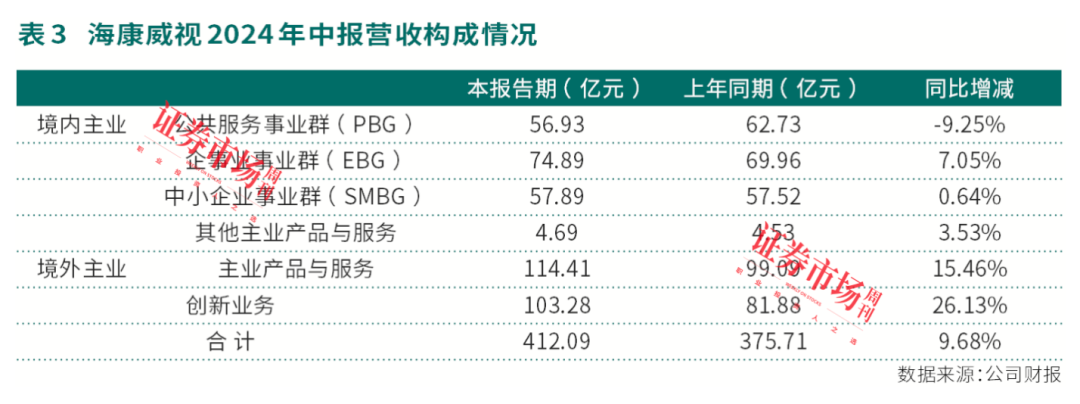

與業績波動表現相比, 海康威視營收表現相對亮眼 ,總營收從2020年的635億元增長到2023年的893.4億元,每年增長率均為正值。到今年中報,公司實現營收412.09億元,同比增長9.68%——依然為正增長。在其業務收入構成中,海康威視境外業務和創新業務收入均實現兩位數增長(見表3)。?

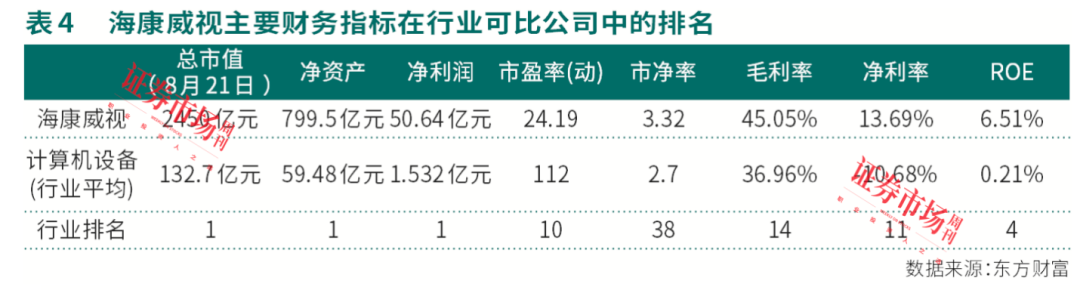

在凈利潤和營收這兩大指標之外,其他財務指標方面,海康威視在51家計算機設備行業可比公司中的表現也可圈可點,比如 其凈資產規模位居行業第一、凈資產收益率(ROE)位居行業第四 等(見表4)。?

中泰證券在最新研報中指出,海康威視業務穩健增長。境外主業方面,“后續隨發展中國家及地區持續增長,疊加公司產品力提升,海外業務有望保持持續增長”;創新業務方面,“后續有望與公司主業形成協同優勢,拉動公司業務持續增長。”另外,公司2024年二季度收入穩定增長,受股權激勵費用影響利潤單季承壓,二季度計提此前未攤銷完股權激勵費用4.71億元,標記為非經常性損益。?

中泰證券預計,海康威視2024年盈利147億元。?

?

公司對增長前景保持謹慎樂觀

事實上,對于“二季度注銷2021年股權激勵”——涉及費用4.71億元,海康威視在業績說明會上也作出說明。業績說明會上有投資者提問:“公司上半年如果剔除股權激勵費用的影響,利潤增長情況如何?”公司表示,剔除股權激勵費用及匯兌損益兩個方面的影響,按可比口徑,上半年利潤同比增長大概在10%左右。另外,“人力費用方面,相較去年同期有增長的主要原因包括三個方面:一是去年下半年因公積金政策調整導致的公積金費用增長;二是國家對于社保等相關費用的調整;三是,還有部分績優員工的薪酬調整。人員管控方面,今年4月份時,我們提到全年的人員編制大概控制在5%以內,截至目前,員工數量大約增長了2%,即1000人左右。”這些信息透露, 海康威視仍處于人員擴張狀態。

關于創新業務中細分板塊增長情況,海康威視也做了介紹:“1)汽車電子業務的增速是比較快的,其中有合并森思泰克的影響,也有國內乘用車市場自身增長及出海的影響;2)機器人業務的機器視覺和AGV業務在國內外市場當中表現都不錯,尤其是AGV業務……6)其他創新業務包括海康睿影、海康慧影和海康消防,其中海康睿影去年有考場智能安檢門相關業務,帶來了不錯的收入增長,今年沒有這一塊收入,導致業務規模下行,這也是其他創新業務收入負增長的主要原因。”?

需要指出的是,截至中報,海康威視現金及現金等價物凈增加額為-154.74億元,現金凈流量(TTM)為-5.77億元。對此,海康威視回應稱,“如果綜合看過去5年的現金流情況,會發現我們目前的情況是比較正常的。 歷史上,海康上半年經營性凈現金流為正情況很少,絕大部分時候為負,通常是一季度有大筆現金支出,二三季度現金回補、四季度上翹的形態,所以今年并沒有異常。 從應收款管理的角度來看,海康過去20年積累了較多的賬期管理舉措,例如我們會根據客戶的資金情況、業務規模、歷史的回款等授予客戶信用額度,并持續管理客戶的信用額度,不斷優化公司應收賬款,目前海康的應收賬款管理是不錯的,應收款的質量也是比較好的。”?

據公司財報,海康威視應收賬款按組合分布來看,其組合B應收賬款賬面余額達273.59億元,壞賬準備31.73億元,計提比例為11.6%(見表5)。?

從組合B超信用期4年以上壞賬準備規模來看,截至6月末相比期初壞賬準備增長1億元(見表6)。?

在現金流以外,海康威視對全年增長保持樂觀態度。 “從公司的角度,我們還是對市場較為樂觀。跟過去一些年份相比,雖然現在環境難一點,但是海康也在變化,海康的業務寬度也在提升,所以從這個角度來講,還是有樂觀的預期在里面,我們也會非常努力。”?

(本文已刊發于8月24日《證券市場周刊》,原標題為《海康威視預期全年業績超140億元,業績穩定吸引機構增倉》。文中提及個股僅作舉例分析,不作投資建議。)