7月22日,中郵消費金融披露了2024年第一期金融債券發(fā)行公告。這也是該公司首次發(fā)行金融債。

公告顯示,此次金融債券額的發(fā)行規(guī)模為15億元,期限為三年。超額增發(fā)規(guī)模不超過5億元,發(fā)行日為7月25日至29日。此次募集資金將用于補充公司中長期資金及監(jiān)管機構允許的其他用途,進一步促進發(fā)行人業(yè)務發(fā)展。

與此同時,中郵消費金融對近三年的業(yè)績及經(jīng)營情況也進行了詳細披露。數(shù)據(jù)顯示,近三年公司的營收持續(xù)增長,利息凈收入貢獻主要營收。資產(chǎn)規(guī)模方面,公司的總資產(chǎn)及貸款余額持續(xù)增長,貸款合同主要集中在1年以內(nèi),貸款額度則主要集中在5萬元以上。值得注意的是,中郵消費金融的不良貸款余額及不良貸款率持續(xù)增長,連續(xù)兩年不良率超3%。

統(tǒng)計數(shù)據(jù)顯示,自2023年底消費金融公司的金融債重啟發(fā)行以來,2024年消費金融公司的金融債發(fā)行規(guī)模已超300億元。

?郵儲銀行持股超70%,營收持續(xù)增長?

中郵消費金融成立于2015年11月,總部設在廣州,由郵儲銀行、星展銀行等7公司共同出資成立,初始注冊資本為10億元。截至2023年末,公司注冊資本增至30億元,其中,郵儲銀行持股比例為70.50%,為公司的控股股東。星展銀行持股比例為16.67%。

中郵消費金融的主要收入來源為利息收入。公司通過自有資金、銀行借款等渠道獲得資金后,向客戶發(fā)放個人消費貸款,并依據(jù)貸款合同約定,向客戶定期收取貸款利息收入。

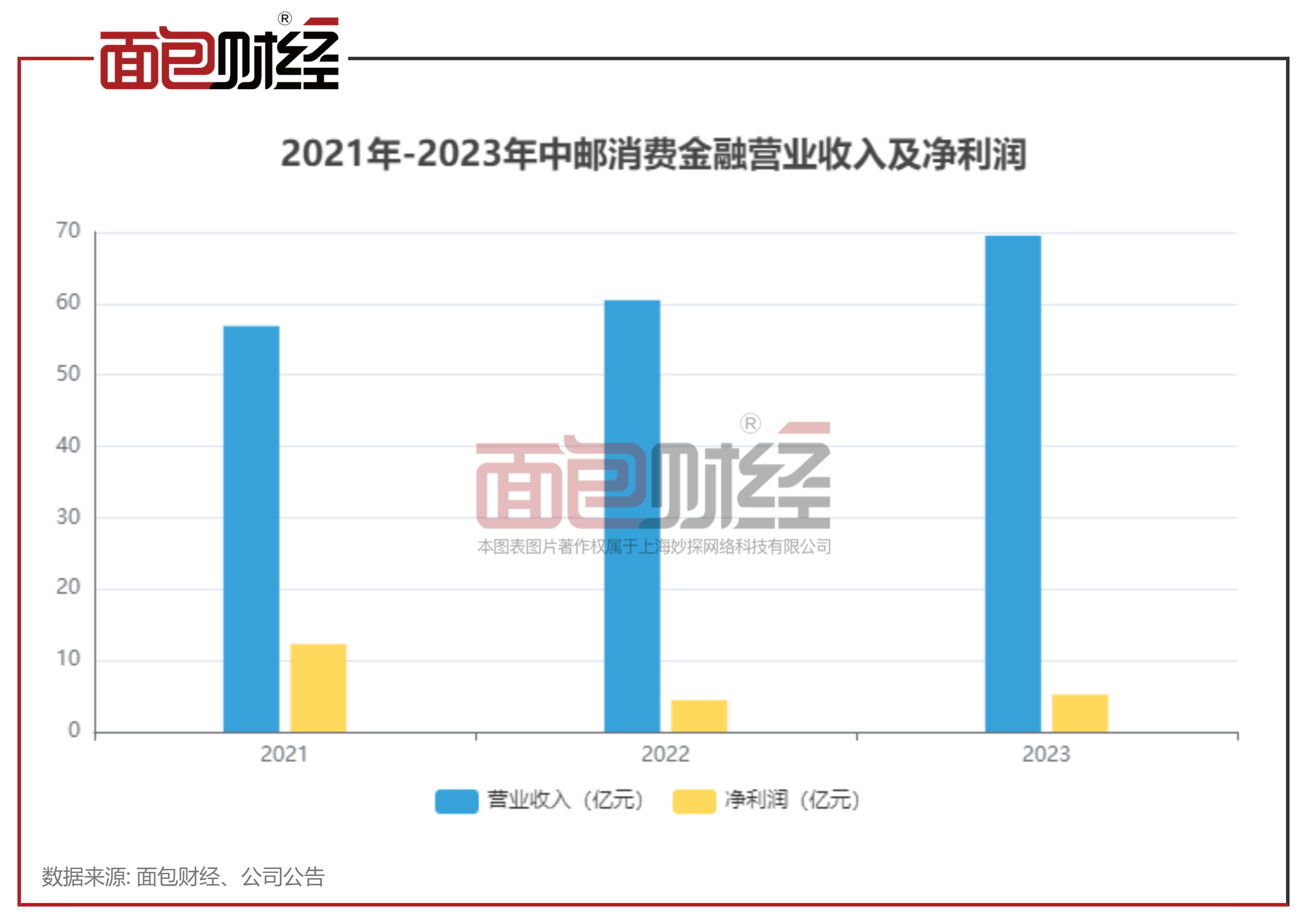

2023年,公司實現(xiàn)營業(yè)收入69.52億元,營收連續(xù)兩年保持增長。實現(xiàn)凈利潤5.22億元,同比增長17.83%。? ?

數(shù)據(jù)顯示,2023年公司利息凈收入為69.06億元,同比增長15.81%,總營收占比超99%。

?貸款余額增長較快,不良率持續(xù)攀升?

近三年,中郵消費金融的總資產(chǎn)及貸款余額快速增長。

數(shù)據(jù)顯示,截至2023年末,公司資產(chǎn)總額582.22億元,同比增長17.49%,其中貸款余額592.36億元,同比增長19.96%。? ?

從貸款合同期限分布來看,公司的貸款主要集中在1年以內(nèi),截至2023年末,公司1年以內(nèi)貸款合同余額為425.07億元,總貸款占比達71.76%。

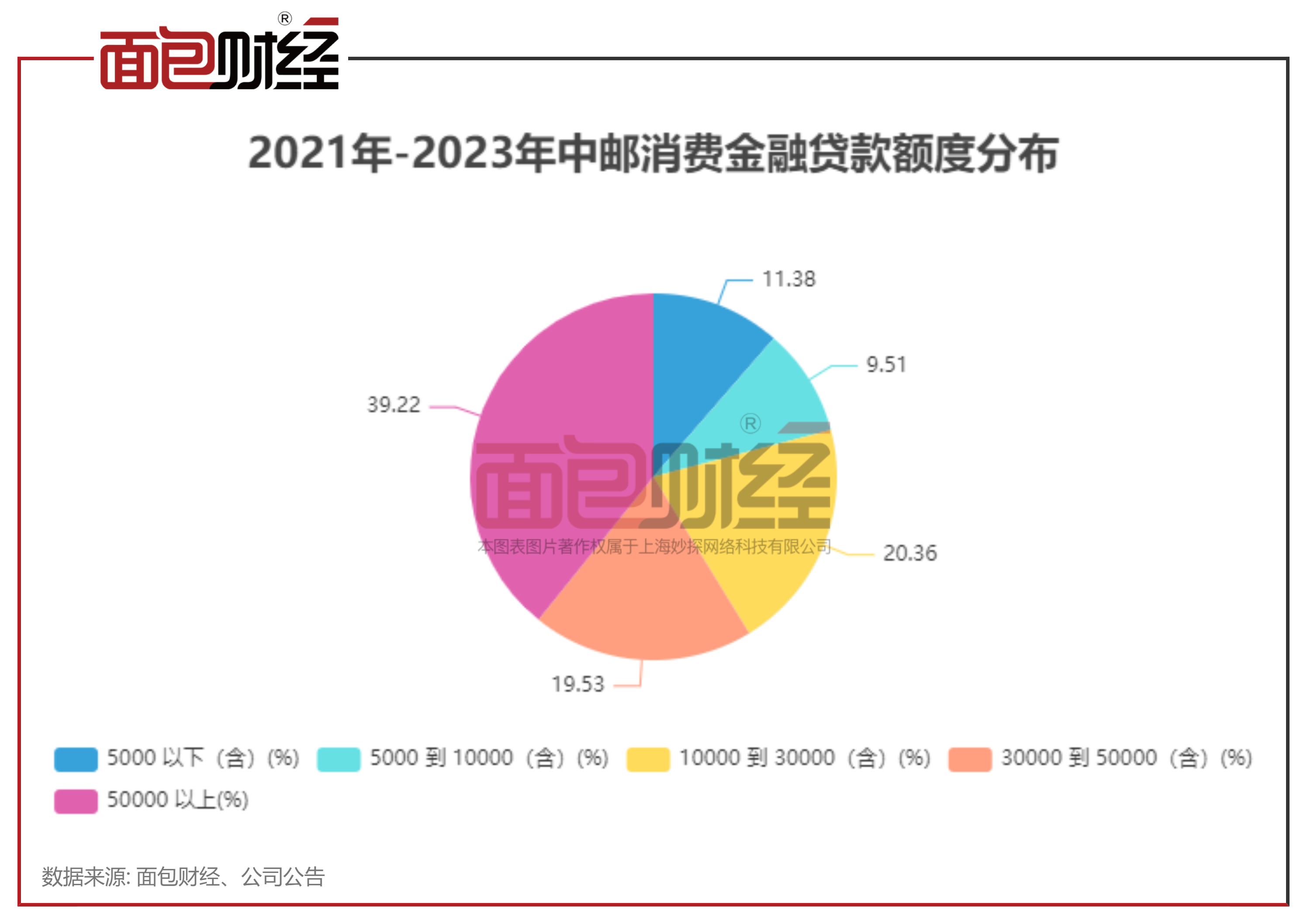

聯(lián)合資信的評估報告顯示,中郵消費金融的近幾年的貸款額度主要集中在5萬元以上,其次是1萬到3萬元(含)和3萬到5萬元(含)。截至2023年末,5萬元以上貸款額度為232.32萬元,總貸款額度占比為39.22%;1萬到3萬元(含)貸款額度為120.6億元,總貸款額度占比為20.36%,3萬到5萬元(含)貸款額度為115.71億元,占比為19.53%。? ?

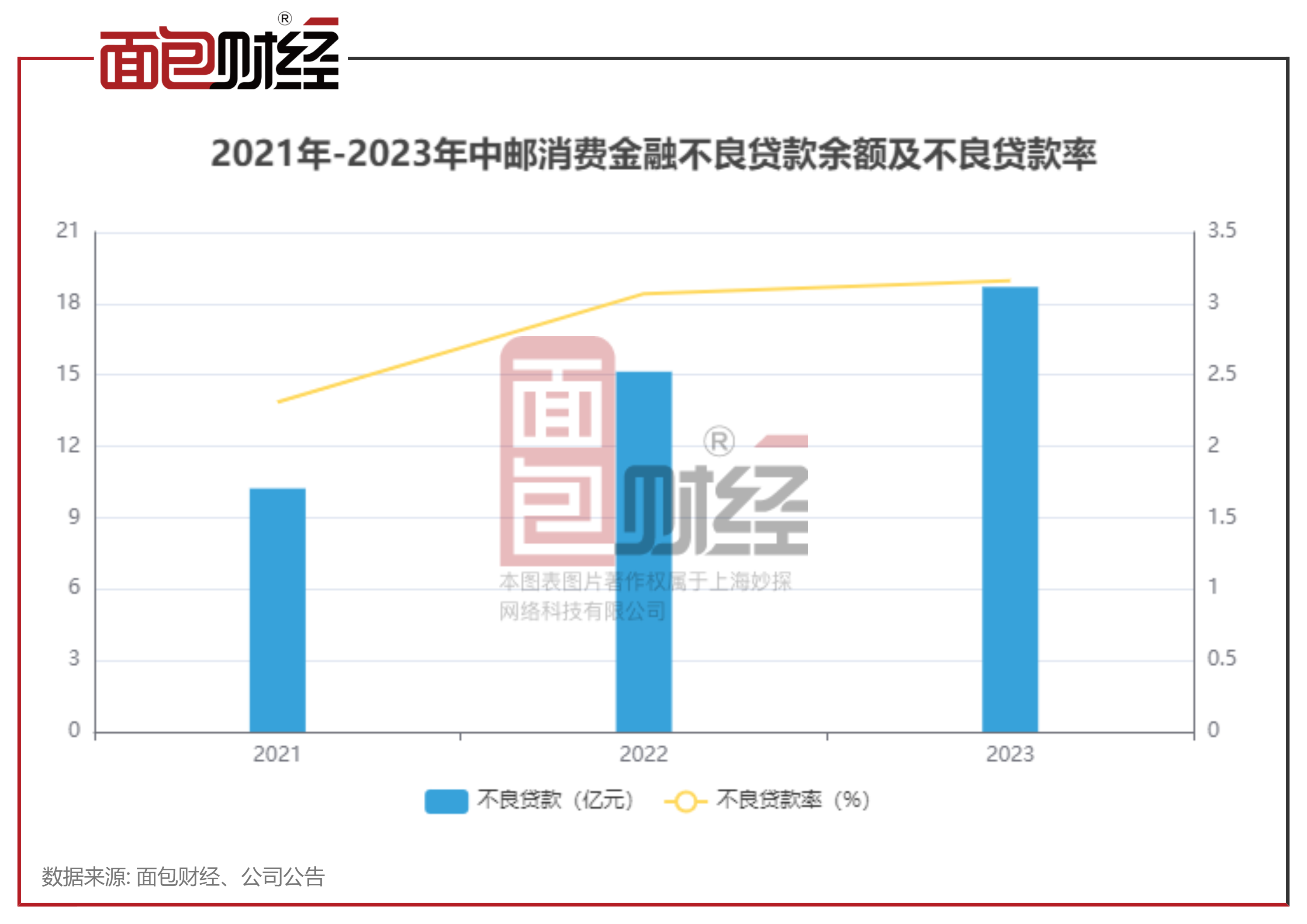

資產(chǎn)規(guī)模快速增長的同時,中郵消費金融的不良貸款余額及不良貸款率均呈增長趨勢。數(shù)據(jù)顯示,截至2023年,公司不良貸款余額為18.7億元,較上年末增加3.56億元,增幅為23.51%。不良貸款率為3.16%,較上年末增加0.09個百分點,連續(xù)兩年增長。? ?

中郵消費金融表示,公司目前持續(xù)開展風險預警監(jiān)測,對各渠道逾期情況進行評估,加強信用風險防控。

?2024年以來消金公司發(fā)債提速?

自2023年底消費金融公司的金融債重啟發(fā)行以來,2024年消費金融公司金融債發(fā)行速度明顯提升。

若以起息日統(tǒng)計,截至7月末,已有8家消費金融公司通過發(fā)行金融債券融資超370億元。? ?

統(tǒng)計數(shù)據(jù)顯示,興業(yè)消費金融和招聯(lián)消費金融均完成5期金融債券的發(fā)行,分別融資100億元和96億元。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經(jīng)所有,未經(jīng)授權不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。