?

隨著財報披露季步入尾聲,各行各業2023年的經營狀況大體也浮出水面。

總體來看,42家A股上市銀行中,共有14家銀行利潤雙位數上漲,剩下大多數為個位數慢行,“穩健”仍是主基調。

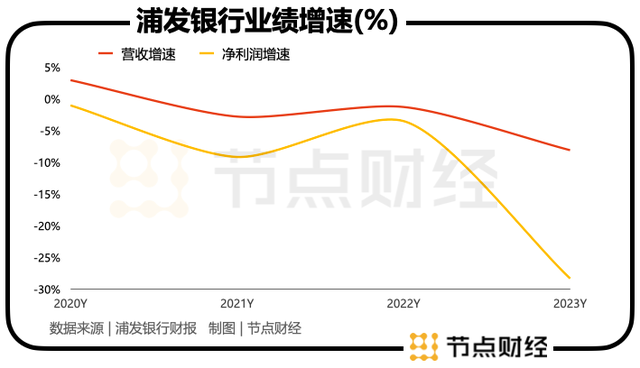

相較之下,浦發銀行的“雙降”格外醒目。數據顯示,2023年,該行實現營收1734.34億,同比減少8.05%;實現歸母凈利潤367.02億,同比驟縮28.28%。

拉長視線,2014年—2023年的十年間,浦發銀行的營收從1000億元增長到1734.34億元,但歸屬凈利潤卻從409.2億元跌落到367.02億元,陷入增收不增利,盈余原地打轉的困局。

一、凈利潤為何大幅下降?

風起于青萍之末,浦發銀行的業績不振早有“苗頭”。

拉長時間軸,2020年—2022年,浦發銀行歸屬凈利利潤連續三年下跌,降幅分別為-0.99%、-9.12%、-3.46%。

到了2023年,這一降幅急劇擴大到28.28%,結合浦發銀行此前的波動軌跡,雖然在情理之中,但“自由落體”的速度如此之快,四年少賺216億,還是讓外界大感意外。

?

公司亦在年報中坦言,“受資產重定價、市場利率下行、資本市場波動,以及公司信貸增長動能不足、業務結構調整等因素影響,公司效益指標階段性承壓。”

問題究竟出在了哪兒?

把銀行的盈利過程還原成算術公式:凈利潤=凈利息收入+非利息收入-業務及管理費-信用減值損失-所得稅。簡單來說,就是收入和支出的關系。

收入端,2023年浦發銀行利息凈收入1184.35億元,2022年則為1336.69億元,整整少了152.34億元;非利息凈收入549.99 億元,基本和2022年持平。

支出端,2023年浦發銀行業務及管理費514.24億元,信用減值損失768.63億元,所得稅費用32.63億元,總體和2022年差別不大。

所以,細究浦發銀行賺錢不給力的背后,真正“作祟”的還是不斷萎縮的收入規模。

若深入源頭,又得老生常談到凈息差這一決定銀行創收創利能力的核心因素。

最近幾年,凈息差收窄已是銀行界最普遍的現象,該背景下,誰收窄的慢,收窄的少,誰就是贏家。

截至2023年末,浦發銀行凈息差為1.52%,同比2022年末收窄0.25個百分點;根據國家金融監督總局的最新數據,2023年末商業銀行凈息差1.69%,同比2022年末收窄0.22個百分點。

也就是說,浦發銀行的凈息差不僅低于賽道均值,且收窄力度大于同業。

眾所周知,凈利差會直接影響影響銀行的收益率,并左右凈利潤的升降。2023年,浦發銀行加權平均凈資產收益率5.21%,同比下降2.77個百分點。

二、資產質量改善的B面

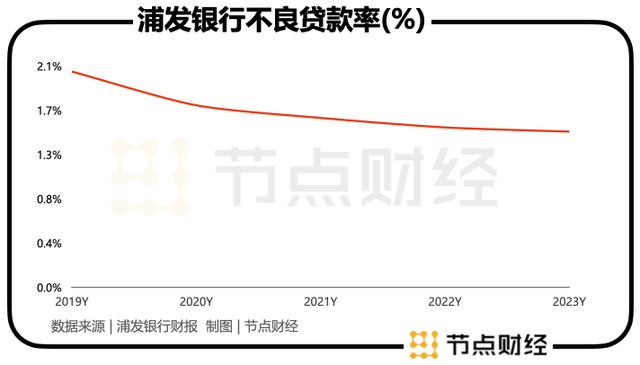

與經營效益較為低迷不同,浦發銀行的資產質量整體趨于改善。

財報顯示,2023年,浦發銀行不良貸款余額 741.98 億元,較上年末減少4.21億元;不良貸款率 1.48%,較上年末下降0.04%,且近五年的不良貸款率持續下降;撥備覆蓋率為173.51%,較上年末上升14.47個百分點。

?

這說明,在有序控制不良風險的同時,浦發銀行的資金“安全墊”也在逐步加厚。

進步得益于多管齊下的舉措,包括加強對客戶的選擇,線上線下獲客使用天眼系統,將客戶畫像與浦發標準進行匹配;線下授信審查審批堅持原則,既要服務實體經濟,又要把在實體經濟中不能促進生產力發展的負面因素識別出來;對不良資產實行“專業部門、專職隊伍、專項資源”管理,通過“一戶多策”、“大戶專策”加快處置等。

然而,很多時候,表象的“完滿”并不能一概掩飾局部的“隱憂”,“魔鬼”總是藏在細節中。

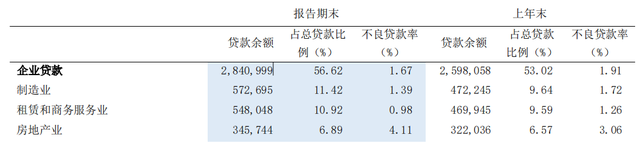

節點財經注意到,2023年,浦發銀行投向房地產的貸款余額為3457.44億元,較上年末增加7.36%,占總貸款的比例為6.89%,同比上升0.32個百分點;房地產不良貸款率為4.11%,同比上升1.05個百分點,“遙遙領先”其他股份行。

?

圖源:浦發銀行財報

此外,2023年,浦發銀行的關注貸款余額 1,171.19 億元,比上年末上升 96.79 億元,關注貸款率2.33%,較上年末上升 0.14 個百分點。

眾所周知,關注貸款是不良貸款的“堰塞湖”、“緩沖區”。在經濟環境不佳或貸款回收困難的時期,不少銀行會將這部分貸款暫時歸入關注類,留著日后慢慢處理和消化。

換言之,浦發銀行或存在不良貸款進一步擴大的潛在風險,后續可能面臨較大的清收與核銷壓力。

值得一提的是,就在4月17日,國家金融監管總局通報,浦發銀行莆田分行因在5項違法違規事實,被處以罰款230萬元。其中3項均涉及房地產貸款,即未盡貸前調查職責,向未竣工驗收的商業用房發放個人按揭貸款;未盡職調查房地產開發貸款用途的真實性;未按項目工程進度發放房地產開發貸款。

三、何時邁過“萬重山”?

種種“痼疾”之下,浦發銀行的管理層迎來“大換血”。

2023年9月,該行董事長鄭楊、行長潘衛東雙雙辭任,一同變動的還有黨委書記、黨委副書記、副行長等多個核心崗位。

目前,接任浦發銀行董事長的為老將張為忠。據悉,張為忠曾在建行履職28年,歷任監察室主任、開發區分行行長、大連市分行總審計師、內蒙古分行總審計師、湖北省分行副行長等職務,在普惠金融領域頗有建樹。

經過一系列的人事變革,進入2024年,浦發銀行的“氣色”有了些許恢復的跡象。

2024年一季度,該行實現總營收453.28億元,同比下降5.72%;歸母凈利潤174.21億元,同比增長10.04%。

于這份單季財報公布后的次個交易日,資本市場發出認可信號,其A股浦發銀行股價收盤上漲3.77%,創下今年內最大單日漲幅。

對于業績好轉的原因,浦發銀行表示,主要系“主動把握市場機遇,通過增加高效金融供給、加大信貸投放力度、加強負債一體化統籌管理、制定有效投資策略等舉措,實現資產負債內涵式、集約化增長,有效管控付息率,推動了一季度凈利潤實現增長。”

對于2024年的展望,浦發銀行也在財報中寫道:緊緊圍繞“搭賽道、夯基礎、提質量、強隊伍、增效益”經營主線,以“5-3-2-1-1”為核心舉措,即“五大賽道、三大基本盤、兩大核心指標、一個基礎、一種精神”,統籌抓好經營發展各項工作,重塑增長動能。

浦發銀行成立于1992年,至今已走過三十余年,但最近幾年累計的“沉疴弊病”亦有目共睹。其能否真正越過“萬重山”,真正做到“深蹲”之后的利空出盡,顯然不是一件容易的事,還有待時間給出答案。

文 / 八真