?

說起“石油土豪”,你最先想到的名字里,大概率和沙特離不開關系。因為如今全世界最大的石油生產商,就是沙特阿美,一度和蘋果爭奪世界市值第一的寶座,出了名的財大氣粗。

隨著中國和沙特合作的加深,過去一年,沙特阿美頻頻出手,接連與榮盛石化、東方盛虹全資子公司盛虹石化、裕龍石化等合作方,簽訂多項涉及股權與產業的協議。

近期,沙特阿美又有大動作,選擇的合作方知名度更高,就是“煉化茅”恒力石化。

不久前,恒力石化曾發布公告稱,公司控股股東恒力集團已與沙特阿美簽署了《諒解備忘錄》,達成了相關股權投資、商業合作的初步意向文件,沙特阿美擬向恒力集團收購其所持有的10%恒力石化股權,外加“1股”表決權的股份。

截至5月15日收盤,恒力石化總市值為1113億元人民幣。如果按最新股價并交易10%的股權來進行計算,沙特阿美將在這筆交易中付出超過110億元。

但是,別看交易金額挺大,對于恒力石化來說,這筆交易似乎并不劃算,有被沙特阿美“抄底”的感覺。這是因為,相比2021年48元/股的高點,如今恒力石化15.81元/股的價格,跌幅仍超過7成。

那么,恒力石化擁抱沙特阿美,又是出于什么樣的考慮呢?這家中國煉化巨頭的未來又將如何?

1、凈利潤翻倍,該高興嗎?

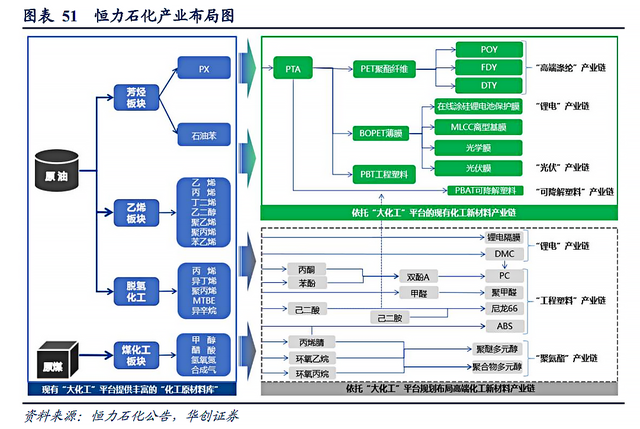

這里先對恒力石化做一個簡單介紹,了解一下其核心業務。公開資料顯示,恒力石化是恒力集團的核心上市子公司,中國民營煉化行業的千億巨頭,2016年上市A股,目前其主要產品分別為煉化產品、PTA和新材料產品,主要原材料為煤炭、原油、丁二醇和PX。

?

?

?

此外,管理層上,恒力石化董事長范紅衛曾問鼎中國女首富,其丈夫陳建華為恒力集團董事長、總裁。據2024年胡潤全球富豪榜,夫妻倆的身價達1150億元,位居千億富豪之列。

從恒力石化目前的經營狀況來看,最新披露的財報業績似乎還不錯。

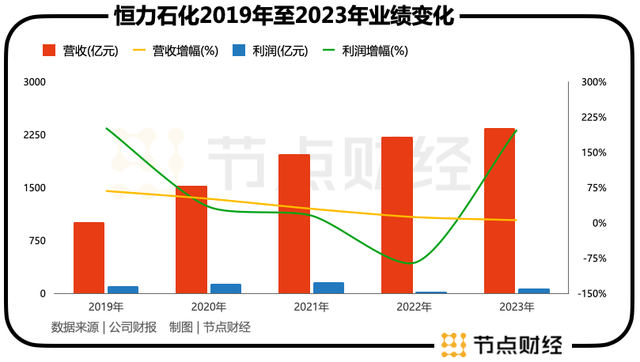

就在宣布與沙特阿美合作的同一天,恒力石化發布了2024年一季度財報,公司實現營收584.12億元,同比增長4.02%;歸母凈利潤21.39億元,同比增長109.8%。

營收微漲,凈利潤翻倍,這樣的表現最明顯的原因就在于盈利能力大幅提升。結合其所處的石化行業特點,似乎給人一個感覺:煉化行業的周期回來了。

具體來看,恒力石化上游的炭成本價格在不斷下行,原油成本價格有所上漲,但也維持在了相對穩定的水平線上;產業鏈下游,伴隨居民消費與工業需求回暖,聚酯化纖、功能性薄膜等需求不斷增強,價差進一步恢復。

在上下游的聯合作用下,恒力石化想不賺錢都難。

此前不久發布的2023年年報中,恒力石化的業績增長也還可以。數據顯示,2023年度,公司實現總營收2347.91億元,同比增加5.61%;歸母凈利潤69.05億元,同比增加197.83%。

?

總體來看,煉化行業的周期性回歸,造就了恒力石化的業績提升,而且已經持續了一年左右的時間。

但是,這里節點財經要指出的是,雖然恒力石化在2023年至今的業績表現不錯,但相比2021年時仍有不足。當時,恒力石化全年歸母凈利潤曾創造過155.31億元的新高,2023年在營收有所提升的情況下,凈利潤表現還不足兩年前的一半。

那么,問題出在哪兒了呢?

2、營收增長放緩,走出周期有懸念

不論是豬肉股、顯示面板股、航運股還是石化股,所有周期性色彩較濃的行業都有一個夢,就是穿越周期。但是,這也恰恰說明,穿越周期的難度非常大。

作為一家周期性企業,恒力石化的業績怎么樣,主要是受到上游成本變動,以及下游需求景氣度的影響。而恒力石化的業績,也一直處于周期性大環境的影響。

而且,節點財經還發現,由于煉化行業的產業鏈非常繁復冗長,造就了化工企業在周期性之外,還有一個“重資產”的特質。而伴隨重資產的,就是資金密集。一個煉化工廠想要投產,必須從頭到尾所有設備全部完工,資金占用量大,這也造就了恒力石化較高的資產負債率。

2023年的財報顯示,恒力石化的資產負債率為76.98%,短期借款為669.95億元,應付票據及應付賬款276.01億元,一年內到期的非流動負債為134.98億元,但其貨幣資金僅為204.69億元,覆蓋不住短期債務。

這里并不是說恒力石化一定會出現資金鏈問題,但高企的資產負債率之下,企業想要實現“大象轉身”進而擺脫行業周期波動的影響,就不免會有所掣肘。

目前,節點財經發現,雖然恒力石化的凈利潤增速很高,但主要在于前期基數較低,而其在營收增長方面的壓力已經開始凸顯。比如在2022年之前三年,恒力石化的營收增長速度一直相當客觀,2021年營收增速為29.94%,2019年和2020年甚至分別達到67.78%和51.19%。

但是,2022年其營收增速驟降至12.31%,2023年更是進一步下降至5.62%。今年一季度,其營收增幅僅為4.02%,速度進一步降低。

?

煉化是一個非常看重規模效應的行業,如果營收規模跟不上,企業的凈利潤再怎么漲,也無法脫離規模的制約。如何擺脫營收增長放緩的狀況,進而開發出第二增長曲線,成為擺在恒力石化面前的一個挑戰。

3、第二增長曲線,任重道遠

其實,過去幾年,恒力石化一直在嘗試發展新業務和研發新材料。節點財經發現,從2021年開始,恒力石化就積極布局鋰電隔膜、電解質、PET銅箔和太陽能光伏背板膜等新材料領域,先后投資數百億元用于建設相關新材料項目。

比如2021年恒力石化就投資300億元,先后啟動建設了包括年產80萬噸功能性聚酯薄膜、功能性塑料項目,45萬噸PBS類生物降解塑料項目,130萬噸己二酸化工新材料配套項目和16億平鋰電膈膜項目等項目。

可以說,恒力石化一直在努力開辟第二增長曲線。但不得不說,從結果來看似乎并不理想。

這里我們可以從2023年財報中發現一些端倪。數據顯示,恒力石化的石油化工行業的營收為2266.84億元,營收占比為96.52%;代表新業務的“其他行業”一項營收僅為65.15億元,占營收的比例為2.77%。

而且,進一步對比發現,其新業務在2022年的營收為122.36億元,占營收的比例為5.50%。對比之后不難發現,2023年恒力石化的新業務營收不論是占比還是規模,都出現了明顯的下滑。

所以,恒力石化雖然凈利潤獲得了明顯增長,但業績增長的壓力仍在。對此,投資機構的態度也值得參考,多家機構下調了其盈利預測。比如近期天風證券分析師張樨樨在研報中指出,受烯烴景氣度的拖累,將恒力石化2024年、2025年歸母凈利潤預測由130億、163億分別下調至95億、120億。

?

綜合來看,節點財經認為,恒力石化牽手沙特阿美這家世界巨頭,首先可以緩解為公司帶來一定的現金流,緩解行業發展所帶來的債務壓力。同時,在產業鏈上游能夠獲得沙特阿美的支持,也可以減輕恒力石化的成本壓力,可以說一舉兩得。但是,長遠來看,恒力石化要走出周期波動的影響,成功開辟第二增長曲線,仍是任重道遠。

雖然沙特阿美有實力,但重返巔峰還是要靠恒力石化自己。

文 / 九才