?

文 / 五洲

趕在財報披露前夕,民生銀行完成了密集的人事變革。

3月12日,民生銀行公告稱,聘任王曉永為行長,任職資格核準前代為履行行長職責。

資料顯示,王曉永生于1970年,曾在建設銀行系統內供職近30年,擔任過建行山東省分行副行長、甘肅省分行副行長、重慶市分行行長、建行渠道與運營管理部總經理、建行四川省分行行長等職務。

圖源 : 民生銀行公告?

同一天,該行副董事長、行長鄭萬春,執行董事、副行長袁桂軍,監事會主席張俊潼、外部監事王玉貴等多位高管辭職。

一般來說,管理層“大換血”往往和業務、業績息息相關。從2023年經營成果來看,民生銀行仍未徹底走出陣痛期。

?01 業績面面觀:進步與不足??

最近幾年,受LPR(貸款市場報價利率)持續下調,政策強調支持實體經濟、減費讓利的等因素的影響,銀行普遍 感到“亞歷山大”。

2023年,民生銀行實現營業收入1408.17億元,同比下降1.16%;實現歸屬于該行股東的凈利潤358.23億元,同比增長1.57%。

考慮其過去兩年的糟糕狀態,民生銀行這份不算太漂亮的“成績單”仍彰顯進步,相當于一個重癥患者恢復了些許元氣,終于可以走出ICU病房了。

值得一提的是,民生銀行的“保息差”之戰可圈可點。

2023年,民生銀行凈息差1.46%,相較2022年的1.6%下降了14bps。這一降幅顯著低于國有四大行和股份行中的“尖子生”——招商銀行。

探究原因,主要系民生銀行對負債端卓有成效的控制,其吸收存款的平均成本只上漲了2bps。

進一步分析,由于民生銀行定期存款占比遠遠高于活期存款占比。受益于前者更頻繁的利率下調頻次和幅度,反而抑制住了存款成本的膨脹。

圖源: 民生銀行財報?

另外,定期存款占比高還有一處“甜頭”就是,受存款定期化沖擊較小,負債端相對固定。

然則,若從行業整體情況入手,民生銀行這份“成績單”又差強人意,特別是凈利潤幾乎原地踏步,掉在賽道尾部,經營難言樂觀。

眾所周知,凈利潤是可調節的。本期,民生銀行信用減值損失457.07億元,較上年減少30.55億元,為盈利能力的正向激勵貢獻力量。

?02 資產質量好轉,但仍有提升空間??

觀察銀行的財報,離不開兩個面。如果說營收、利潤是A面,資產質量就是B面。就像人的“兩條腿”,只有都健康強勁,步調一致,才能行穩致遠。

那么,民生銀行的B面怎么樣?

“我們持續強化‘合規經營就是核心競爭力’的理念,加強風險治理體系和能力建設,建立健全常態化長效化機制,發揮好三道防線作用,推進全面風險管理對業務領域全覆蓋”。

“推進網點轉型和社區金融服務升級,強化風險防控,圓滿完成不良資產清收處置‘’三年規劃”。

無論是在年報開篇的董事長致辭,還是緊跟著的行長致辭,資產質量都是民生銀行著重提及的地方,當之無愧的“顯眼包”。

背后,其不良率多年來位居高位,曾踩雷包括泛海、正榮、陽光城、金科、佳兆業、寶能、泰禾、恒大、融創等十多家出險企業。

2023年,民生銀行的資產質量呈現總體轉好:不良貸款總額650.97億元,比上年末減少42.90億元;不良貸款率1.48%,比上年末下降0.20個百分點;撥備覆蓋率149.69%,比上年末上升7.20個百分點。

其中,對公房地產不良貸款余額170.38億元,比上年末增加14.93億元,比半年末減少25.60億元;不良貸款率4.92%,比上年末上升0.64個百分點,比半年末下降0.21個百分點。

但在硬幣的反面,與同業互為“鏡像”后,民生銀行的資產質量處在隊伍尾部,反映出仍有提升空間。

節點財經分析,2023年10家上市股份制銀行中,不良貸款率最低的為招商銀行0.95%,最高為渤海銀行1.78%,民生銀行和浦發銀行并列為第七名。

事實是,于剛剛結束的業績交流會上,民生銀行副行長黃紅日解釋,囿于經濟結構轉型重組和房地產板塊還未明顯復蘇,其資產質量仍然面臨壓力,并強調“下一步,我們將提升風險管控的主動性,加強風險排查和預警,加強高風險領域的不良資產處置。”

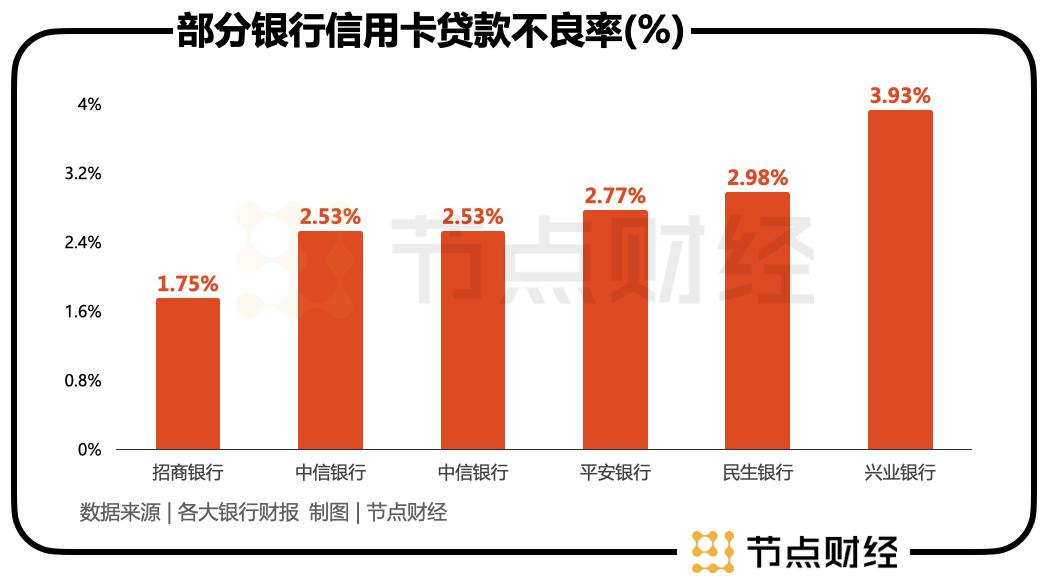

此外,報告期內,民生銀行的信用卡不良貸款145.31億元,比上年末增加21.85億元;信用卡貸款不良率2.98%,比上年末上升0.31個百分點,同樣處在可比同業的“山頂”,僅次于興業銀行的3.93%。

民生銀行信用卡不良率“抬頭”,很大一部分原因是信用卡不良核銷轉讓規模比較低,以及2023年以來,客戶還款能力沒有大的改善,市場上反催收灰黑產泛濫等。該行副行長林云山表示,預計今年信用卡不良仍然承壓。

?03 屢收罰單,內控有待加強??

除業績、資產質量之外,民生銀行的內控問題亦相對突出。

4月10日,國家金融監督管理總局江西監管局行政處罰信息顯示,民生銀行南昌分行被罰款40萬元,主要違法違規事實為涉企服務收費業務內控管理不到位,違規收取小微企業資信證明類費用。

圖源: 國家金融監督管理總局官網?

往前追溯,2023年2月,民生銀行因小微企業貸款風險分類不準確、小微企業貸款資金被挪用于房地產領域等14項行為,被沒收違法所得并處罰款6672.462萬元,旗下分支機構被罰款2300萬元,2名責任人員被予以警告。

2023年6月,民生銀行重慶分行因涉及違規展開票據代理回購業務、違規買斷假貼現的商業承兌匯票等十項違規行為被罰5967.8萬元;民生銀行昆明分行因小微企業個人貸款管理不審慎、違規為房地產開發項目墊資等11項違規行為被罰375萬元;民生銀行寧波分行因信貸資金被挪用、違規辦理商票貼現業務等違規行為,被處以105萬元罰款。

2023年9月,民生銀行太原平陽路支行因貸前調查不盡職被處以30萬元罰款。

不夠審慎和嚴謹的內控態度,正讓民生銀行付出“代價”,據不完全統計,2021-2023年,其總共收到的罰單金額超3億元:2023年累計被罰約1.5億元,2022年累計被罰4629萬元,2021年累計被罰1.1億元。

目前,隨著王曉永履新,民生銀行的管理層調整塵埃落定,形成“一正五副”格局,即行長王曉永,副行長張俊潼、副行長石杰、副行長李彬、副行長林云山、副行長黃紅日,但同時也意味著,如何在復雜多變的大環境里,平衡好業績發展節奏與資產質量“壓艙石”、業務合規管控,直至迎來新生,新班子任重而道遠。