《多肽鏈》原創出品

作者|穆白

好事多磨。

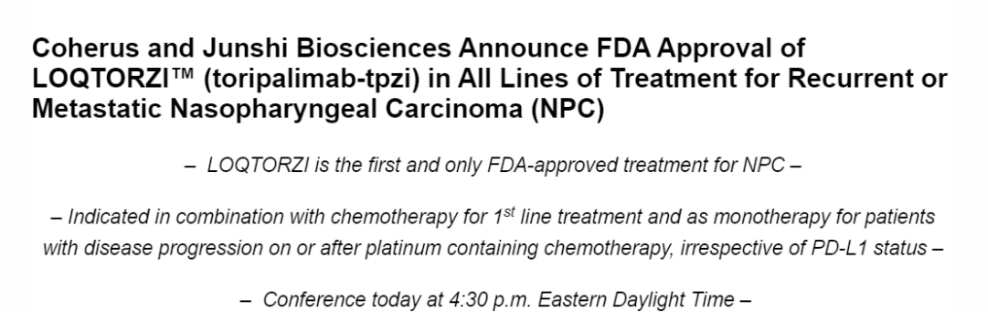

10月27日,君實生物得償所愿,FDA公布了批準君實生物自研的特瑞普利單抗上市,這個“遲到”了一年的消息。

借此消息提振與醫藥板塊的集體暴走,A+H上市的君實生物(688188.SH|01877.HK)股價隔周交易日兩地同時放量大漲,A股漲幅超5%,港股漲幅超8%。

市場各方之所以對特瑞普利單抗能否獲FDA批準,抱持著很大的期待。因為這對于君實生物乃至中國生物制藥行業而言,都可謂是一個里程碑式的突破。

一直以來,國產大分子創新藥物參與全球市場競爭被生物醫藥行業視為最可能的突破口,因此特瑞普利單抗獲FDA批準上市,甚至可以說開啟了中國大分子藥物出海的序章。

來自Cytiva《2023年全球生物制藥彈性指數》報告的分析認為,中國正在超越歐洲成為僅次于北美的生物制藥生產強國。

創新研發端的不斷“單點”突破和生產制造端的強勢超越,為中國生物制藥企業參與全球市場商業競爭夯實了基礎。

從這個更為宏大的敘事角度看,特瑞普利單抗獲FDA批準上市也是生來就自帶“全球化基因”的君實生物證明自己國際競爭力的重要例證。

這家全產業鏈創新型生物制藥公司,或許為中國BioPharma的全球化成長提供了一個成功范式。

壹|產品側

免疫療法單品突圍

在全球癌癥臨床治療領域,免疫療法已經成為主流方案之一。

2020年紐約癌癥研究所發布的數據顯示,全球免疫腫瘤學(immuno-oncology)研發管線中在研療法數目達到4720種,尤其是靶向T細胞的免疫調節藥物,如PD-1/PD-L1抑制劑的在研數量龐大。

自帶“基藥”屬性的PD-(L)1抑制劑已累計獲批了超過80種適應癥,而此次FDA批準的特瑞普利單抗治療鼻咽癌是中國帶給世界的第一個創新免疫療法。

鼻咽癌(NPC)每年在全球的新發病例約13萬,其中中國占了近一半,如果加上整個東南亞,這一占比達到約70%—80%。

區域發病率看,在歐美地區鼻咽癌算是一個“小瘤種”,歐美大藥廠對于鼻咽癌的療法探索鮮少有研發投入,因此對于鼻咽癌特別是復發或轉移性鼻咽癌的治療選擇非常有限,亟須更新更有效的療法來應對這種侵襲性強的癌癥。

一直以來,中國生物制藥企業從追隨到并跑,希望能夠在全球層面確立一些疾病領域的標準療法,這一次君實生物將夢想照進了現實。

其實,這并非特瑞普利單抗的首次“拔得頭籌”。在更早的2018年末,特瑞普利單抗作為首個國產PD-1單抗在中國獲批上市。

作為“廣譜抗癌”藥物,特瑞普利單抗的適應癥范圍還有很大的拓展性,這也將為其海外市場未來的商業化之路,不斷打開想象空間。

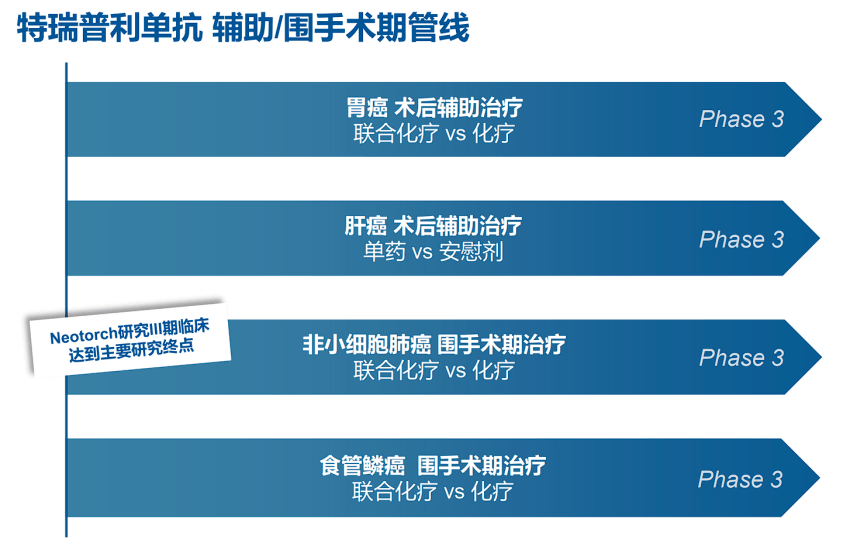

君實生物為了形成差異化競爭優勢,前瞻性地布局了針對術后輔助/圍手術期領域的注冊臨床研究,覆蓋包括胃癌、肝癌、肺癌、食管鱗癌等。

其中,最先讀出的Neotorch研究是全球首個取得EFS陽性結果的肺癌圍手術期免疫治療III期注冊研究,甚至早于默沙東等跨國大廠。

圖源:君實生物官方信息

相信隨著特瑞普利單抗FDA獲批上市,在北美市場及通行FDA標準的東南亞等市場的逐步放量,再疊加更多適應癥的獲批,未來特瑞普利單抗必然會持續增厚君實生物的業績。

貳|研發端

全球化創新生態

在當下的中國創新藥行業語境中,“出海”是最火熱關鍵詞之一。

事實上疫情三年中,君實生物就已經通過新冠病毒中和抗體藥物埃特司韋單抗(JS016),在美國、意大利等15個國家和地區獲得緊急使用授權,讓數十萬患者受益。

埃特司韋單抗能夠迅速“出圈”到海外,絕非意外。君實生物原本就有覆蓋大分子藥物從藥物發現到產業化的全產業鏈技術平臺和技術創新機制。

疫情之下,時間緊、任務急,但君實生物臨床前研發能力和CMC(Chemistry, Manufacturing and Controls,化學、制造和控制)平臺響應能力,此役發揮得淋漓盡致。

如果說埃特司韋單抗驗證了君實生物有能力開發具有國際市場潛力的優質候選分子,那么特瑞普利單抗作為中國首個自研自產的創新生物藥獲得FDA批準上市,則進一步驗證了君實生物從實驗室到臨床、生產、質量全產業鏈條的綜合能力,證明君實生物有足夠競爭力參與全球市場。

這是君實生物從2012年創立之初就設定好全球化成長路徑的結果使然。

當然,在看到特瑞普利單抗產品海外“闖關”成功的同時,還應當看到君實生物為走向國際市場建設的全球化研發創新生態和產業化體系,以及廣泛建立合作不斷拓展海外商業化網絡等一系列動作帶來“由點及線”的提升。

通過布局全球多研發和臨床試驗中心構筑研發創新生態,基本上是國內藥企業實現創新藥在海外上市的必然路徑。

而在研發端,君實生物創立之初便在美國的舊金山和馬里蘭設立了研發中心,與國內上海、蘇州的研發中心遙相協同,形成全球一體化的研發流程。

前者承擔創新藥早期研究,重點是新靶點和在研藥品的識別和選擇上,使君實生物始終在行業新技術趨勢上保持處于前段身位;后者則擔負后續研發的支持性工作,以保障公司在研藥物的功能學驗證和工藝開發。

如此流程設置,既提升了研發效率,能夠很好地控制研發成本,同時能保證從篩選階段到候選分子都是在國際標準的研發體系下完成,以滿足產品海外上市的相關監管要求。

現在,中美兩地的研發中心早已不止于實驗室的功能定位,而是從早研拓展至臨床研發。近幾年特瑞普利單抗在FDA和歐洲的注冊申報、國際多中心臨床試驗開展,都是由兩地研發團隊協同完成。

研發端持續加碼也保證了公司豐富、可持續的研發管線布局。

為了匹配研發端的產業轉化需求,君實生物對其產業化體系也同步完成了一輪升級。

目前蘇州吳江生產基地和上海臨港生產基地都已獲得GMP認證,其中蘇州吳江基地在此次FDA上市申報中順利通過了現場核查,未來將承擔出口到美國的特瑞普利單抗商業化生產。

兩大生產基地為君實生物創新藥物未來的產業化輸出,帶來了堅實保障。

叁|商業化

兌現國際市場價值

大規模產品研發管線布局之后,對于A+H股上市的君實生物而言,另一個巨大的挑戰是需要在研發投入和商業價值變現之間找到動態平衡。

從在研產品管線的進程結構來看,成立至今君實生物已開發的50余項藥品中,目前有近20項是在臨床前期階段,超過30項處在臨床試驗階段(其中以首創藥物BTLA單抗tifcemalimab為代表的7種候選藥物進行了中美雙報);而進入商業化階段的包括拓益?、君邁康?、民得維?及埃特司韋單抗,4款藥物。

圖源:君實生物官網

前述財報數據也說明了拓益?也就是特瑞普利單抗,國內銷售額占比公司營收近七成,是絕對的支柱產品。

因此,特瑞普利單抗在海外市場的商業化表現勢必對公司未來一段時間內的業績增長,產生直接的影響。

而特瑞普利單抗海外商業化邏輯與新冠中和抗體埃特司韋單抗“一攬子”授權其實是完全不同的。實際上,君實生物也從2021年起就作出了特瑞普利單抗在海外市場商業化的謀篇布局。

2021年2月初,君實生物宣布與美國生物制藥公司Coherus BioSciences簽署《獨占許可與商業化協議》,核心內容就是公司授予Coherus特瑞普利單抗在美國和加拿大市場的獨占許可。

這項商業化許可協議中,君實生物可獲得合計最高達11.1億美元的首付款、可選項目執行費和里程碑付款。其中,對于特瑞普利單抗項目,在達到相應的里程碑事件后,君實生物將收到累計不超過3.8億美元的里程碑款,外加許可區域內特瑞普利單抗年銷售凈額20%的銷售分成。

次年12月間,君實生物又與跨國藥企Hikma制藥達成許可與商業化協議,后者獲得在約旦、沙特阿拉伯、阿聯酋、卡塔爾、摩洛哥、埃及等20個國家的特瑞普利單抗開發和商業化的獨占許可。

根據協議內容,君實生物可獲得合計最高為1200萬美元的付款,外加銷售凈額近20%的階梯分成。中東和北非市場,至此得以覆蓋。

進入2023年隨著新冠疫情影響逐漸消除,特瑞普利單抗獲FDA批準上市的確定性大增,君實生物也繼續加速了全球商業化渠道的拓展。

3月間,君實生物與康哲藥業在東南亞布局的子公司康聯達生技成立了合資公司,前者占股合資公司40%的股份,后者則負責為特瑞普利單抗及另外4款在研產品,叩開東南亞9國市場的大門。

而另辟蹊徑的以成立合資公司的方式借道出海,也是君實生物嘗試海外商業化的不同路徑探索。

比較而言,這種可持續性更強的方式恐怕也是未來中國創新藥出海商業化的優選項。

5月初,君實生物推動特瑞普利單抗海外商業化,再落一子:公司與印度藥企Dr. Reddys訂立許可與商業化協議。

按照協議,君實生物最多可獲得7.183億美元的里程碑款,外加含特瑞普利單抗注射液的產品銷售凈額兩位數百分比的特許權使用費,授權覆蓋市場則為:巴西、墨西哥、哥倫比亞、阿根廷、秘魯、智利、巴拿馬、烏拉圭、印度及南非,后者還可選擇將許可范圍擴大至涵蓋澳大利亞及新西蘭以及其他9個國家。

至此,君實生物“借船出海”,基本完成了對北美、南美、中東、北非、東南亞等主要市場的覆蓋。

若特瑞普利單抗在歐洲獲批上市,大概率君實生物仍舊會尋找合適的合作方,共同推動特瑞普利這個核心大單品的歐洲商業化。

兵馬未動,糧草先行。特瑞普利單抗FDA獲批之前,君實生物就提前布局了超過50國市場的海外商業化網絡,未來特瑞普利單抗及更多新藥的海外市場收益,已被其鎖定。

當今全球生物制藥市場格局正逢變局時期,中國藥企的異軍突起已成為參與全球市場競爭的一支重要力量,但成長路徑與歐美藥企大相徑庭。中國生物制藥企業既要在本土市場“內卷”中求勝,更要在全球市場上求存。

那么,“出海”這張考卷該如何作答?君實生物的全球化發展路徑為國內創新藥企業呈現了一種極具參考價值的“答案”。