拒絕水貨“減肥針” 國(guó)產(chǎn)原研

《多肽鏈》原創(chuàng)出品

作者|嚴(yán)睿

?多少有些出乎市場(chǎng)方預(yù)料的是仁會(huì)生物會(huì)率先“撞線”,拿到了國(guó)內(nèi)藥監(jiān)局(NMPA)對(duì)GLP-1類藥物減重適應(yīng)證的原研藥頭簽。

7月27日的NMPA官網(wǎng)上,一則用于肥胖或超重適應(yīng)證(成年人)的貝那魯肽注射液(菲塑美?)上市許可申請(qǐng)獲批的消息曝出,仁會(huì)生物轉(zhuǎn)瞬成為市場(chǎng)方關(guān)注的焦點(diǎn)所在。

實(shí)際上,早在2016年12月時(shí)仁會(huì)生物自主研發(fā)的國(guó)家1類新藥貝那魯肽注射液(商品名:誼生泰?)獲批上市,成為國(guó)內(nèi)糖尿病用藥領(lǐng)域沒(méi)有原研新藥的歷史“終結(jié)者”。

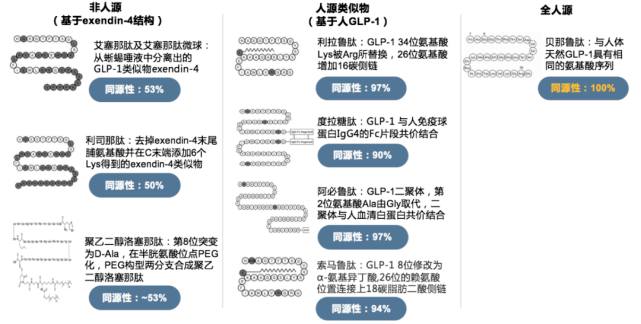

作為全球唯一的氨基酸序列與人源完全一致的GLP-1類藥物,誼生泰?的誕生前后經(jīng)歷了17年的研發(fā)歷程,但2型糖尿病臨床治療用藥還只是掀開了貝那魯肽多適應(yīng)證開發(fā)的序章。

進(jìn)入2019年1月,仁會(huì)生物獲得了國(guó)家藥監(jiān)局三期臨床許可,貝那魯肽針對(duì)非糖尿病人群的全新減重適應(yīng)證研究就此展開。

也就是說(shuō),其實(shí)四年半前貝那魯肽減重適應(yīng)證就已經(jīng)沖刺到了臨床三期,這比絕大部分國(guó)內(nèi)GLP-1類藥物申報(bào)臨床研究減重適應(yīng)證的時(shí)間要早得多。

目前國(guó)內(nèi)有13家藥企布局GLP-1類藥物肥胖或超重適應(yīng)證開發(fā)進(jìn)入臨床研究階段(Insight數(shù)據(jù)庫(kù)信息),其中大部分都是在近兩年內(nèi)申報(bào)的。

這一領(lǐng)域創(chuàng)新藥“鼻祖”——諾和諾德研發(fā)的利拉魯肽和司美格魯肽在2014年和2021年獲得FDA批準(zhǔn)用于肥胖或超重適應(yīng)證,由于這兩款原研藥的專利到期才催生了國(guó)內(nèi)藥企紛紛布局相關(guān)類似藥。

此前NMPA在7月4日簽發(fā)了由華東醫(yī)藥(000963.SZ)申報(bào)的利拉魯肽注射液(商品名:利魯平?)肥胖或超重適應(yīng)證的上市許可,但從其通用名就能明白利魯平?只是一款類似藥。

而作為利拉魯肽、司美格魯肽之后,全球范圍內(nèi)獲批的第三款GLP-1類減重原研新藥,貝那魯肽減重藥的強(qiáng)勢(shì)“撞線”,也意味著在肥胖患者治療選擇上終于真正有了來(lái)自中國(guó)創(chuàng)新藥的方案選項(xiàng)。

壹| 改寫

GLP-1新勢(shì)力

盤踞降糖藥市場(chǎng)的百年“常青藤”——胰島素,終于被新王GLP-1受體激動(dòng)劑取而代之。

按照2022年全球銷售數(shù)據(jù)看,在596億美元的降糖藥市場(chǎng)中GLP-1占比38%,達(dá)到226億美元的銷售規(guī)模,首次超越胰島素(154億美元,占比26%)便將后者遠(yuǎn)遠(yuǎn)甩開。

且由于GLP-1類藥物相對(duì)安全性較高,在降糖效果顯著的同時(shí)兼具減重和心血管獲益的作用,而多適應(yīng)證和多靶點(diǎn)新藥開發(fā)的潛力不斷釋放,因此GLP-1堪稱是當(dāng)下最熱的“黃金靶點(diǎn)”。

在市場(chǎng)端,借勢(shì)利拉魯肽,諾和諾德的“二代”GLP-1類藥物司美格魯肽(Ozempic注射液、Ryblesue口服片劑、Wegovy減肥針)在2022年全球銷售額達(dá)到109億美元,成為首個(gè)年銷售額破百億美元的GLP-1類藥物。

諾和諾德也憑借GLP-1類藥物的出色市場(chǎng)表現(xiàn),公司市值迫近4000億美元,可謂一戰(zhàn)封王;而實(shí)際上,禮來(lái)、賽諾菲、阿斯利康、GKS等跨國(guó)藥企早就扎堆GLP-1靶點(diǎn),“肽”字輩的原研新藥研發(fā),層出不窮。

其中,禮來(lái)的GLP-1/GIP雙靶點(diǎn)抑制劑替爾泊肽(Tirzepatide)在去年5月間獲得FDA批準(zhǔn)用于成人2型糖尿病后,銷售迅速放量,風(fēng)頭直追司美格魯肽。

在中國(guó)市場(chǎng),GLP-1類降糖藥物也幾乎是被諾和諾德與禮來(lái)強(qiáng)勢(shì)“壟斷”,不過(guò)中國(guó)藥企在這一黃金靶點(diǎn)上的開發(fā)熱情也十分高漲,大有瘋狂內(nèi)卷之態(tài)。

根據(jù)Insight數(shù)據(jù)庫(kù)信息,截至今年上半年國(guó)內(nèi)共有112款GLP-1類新藥進(jìn)入臨床研究階段,僅今年前六月就有16個(gè)項(xiàng)目申報(bào)臨床。

不過(guò),在112款進(jìn)入臨床階段的GLP-1類新藥中,大部分是國(guó)內(nèi)藥企的仿制藥項(xiàng)目,真正的原研創(chuàng)新藥仍是絕對(duì)少數(shù)派。

在GLP-1類原研藥上,不是沒(méi)有中國(guó)創(chuàng)新藥企的突圍者,而是他們很容易被市場(chǎng)追捧跨國(guó)藥企明星產(chǎn)品的聲音所淹沒(méi)。

如前述仁會(huì)生物耗費(fèi)17年時(shí)間開發(fā)的全人源GLP-1原研新藥貝那魯肽注射液,而今在降糖、減重兩個(gè)適應(yīng)證領(lǐng)域都成功上市。

通過(guò)貝那魯肽的多適應(yīng)證開發(fā),仁會(huì)生物不但在國(guó)內(nèi)糖尿病用藥和減肥減重用藥領(lǐng)域?qū)崿F(xiàn)了兩個(gè)“零突破”,也改寫了GLP-1類新藥研發(fā)和市場(chǎng)端的競(jìng)爭(zhēng)格局。

事實(shí)上,從選擇全人源GLP-1這個(gè)開發(fā)難度更高的技術(shù)路徑,就能看得出仁會(huì)生物是希望用“顆粒度”更高的安全性和有效性,建立患者對(duì)貝那魯肽的依從性,從而形成明確的差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。

“全人源”的好處簡(jiǎn)單來(lái)說(shuō)就是更容易被人體代謝,安全性更高,長(zhǎng)期使用也不容易出現(xiàn)抗體反應(yīng),但療效卻很顯著。

在差異化策略上,貝那魯肽的另一個(gè)特點(diǎn)是“隨餐給藥”。越來(lái)越多藥企傾向開發(fā)周制劑等長(zhǎng)效GLP-1類藥物時(shí),貝那魯肽卻采用了“另類”的一日三劑給藥。

這樣的設(shè)計(jì)實(shí)際上是為了模擬人體腸道自然分泌GLP-1的模式,使貝那魯肽更符合人體的生理節(jié)律,同時(shí)起效快、半衰期短,藥物在人體內(nèi)的代謝周期更短,不易積存。

“隨餐給藥”對(duì)于使用者的體感也更加友好,因?yàn)槭褂肎LP-1類藥物大多都會(huì)出現(xiàn)的腹脹、惡心等常見不良反應(yīng),而貝那魯肽的使用者出現(xiàn)這些反應(yīng)的持續(xù)時(shí)間短、程度也輕。

不得不說(shuō),在GLP-1靶點(diǎn)的賽道上,仁會(huì)生物的原研藥創(chuàng)新突破,也將激發(fā)更多本土創(chuàng)新藥企業(yè)的加速前行,形成未來(lái)競(jìng)爭(zhēng)格局中的中國(guó)新勢(shì)力。

貳| 減重

“賽道”新焦點(diǎn)

成為全球第三款、國(guó)內(nèi)第一款獲批上市的GLP-1類減重新藥,菲塑美?到來(lái)的時(shí)間窗,仁會(huì)生物拿捏的可謂恰到好處。

自2021年6月間諾和諾德原研藥司美格魯肽減重適應(yīng)證獲FDA批準(zhǔn)上市后,火熱的銷售數(shù)據(jù)、反復(fù)傳來(lái)的“斷貨”消息,以及馬斯克這種超級(jí)大V的“帶貨”,司美格魯肽“減肥神針”的名號(hào),遠(yuǎn)蓋過(guò)了其糖尿病明星藥的風(fēng)采。

華爾街也將“減肥”作為挽回Bigpharma公司頹勢(shì)的最佳概念拋向市場(chǎng)。

不僅諾和諾德因此而市值高漲,向來(lái)受強(qiáng)生、羅氏壓制的禮來(lái),更是憑借著減重適應(yīng)證臨床試驗(yàn)表現(xiàn)更勝于司美格魯肽的替爾泊肽,市值飆漲到了如今的4400億美金之上,翻身成為全球市值最高的Bigpharma。

在美國(guó)市場(chǎng),替爾泊肽減重適應(yīng)證的三期臨床利好不斷,獲批FDA上市也就今年內(nèi)的事,但禮來(lái)做大做強(qiáng)減肥藥的野心顯然更甚。

6月23日,禮來(lái)LY3437943(Retatrutide,GLP-1R/GIPR/GCGR三重激動(dòng)劑)獲得中國(guó)藥監(jiān)局NMPA批準(zhǔn)展開肥胖適應(yīng)證的臨床試驗(yàn),其在中國(guó)的開發(fā)進(jìn)度與其海外市場(chǎng)進(jìn)度幾乎同步。

在中國(guó)市場(chǎng),雖然到目前為止,利拉魯肽、司美格魯肽兩款原研藥的肥胖或超重適應(yīng)證尚未獲批上市,但滿市場(chǎng)都是“減肥神針”的傳說(shuō)。

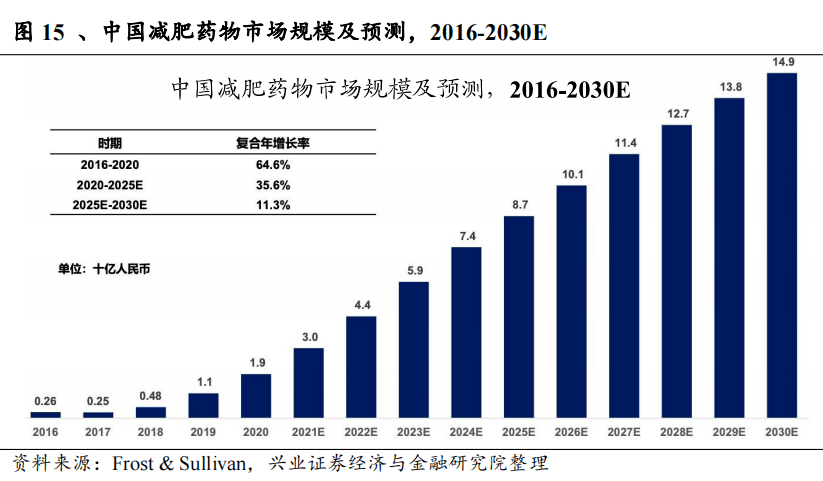

據(jù)《中國(guó)居民營(yíng)養(yǎng)與慢性病狀況報(bào)告(2020年)》顯示,目前已有超過(guò)50%的成年人和近20%的兒童、青少年超重和肥胖。也就是說(shuō),至少有6億中國(guó)人超重或肥胖。

無(wú)論是“健康中國(guó)”綱要中對(duì)超重、肥胖癥人口增長(zhǎng)的控制和防治要求,還是年輕族群中對(duì)減肥求美的剛性需求,“減肥藥”的市場(chǎng)大爆發(fā)似乎已經(jīng)到了摁不住的地步。

而此前,國(guó)內(nèi)正式批準(zhǔn)的減肥藥只有奧利司他(OTC藥物)。對(duì)于臨床治療肥胖或超重的藥物,國(guó)內(nèi)藥監(jiān)系統(tǒng)一直比較審慎,安全性、有效性驗(yàn)證要求很嚴(yán)格也更充分。

司美格魯肽躥紅之后,一方面是國(guó)內(nèi)用于治療糖尿病的司美格魯肽注射液被超規(guī)使用的現(xiàn)象普遍,另一方面各種渠道的“水貨”司美格魯肽甚至是假冒藥品在一些美容或不合規(guī)的醫(yī)美機(jī)構(gòu)里泛濫流行。

不過(guò)形勢(shì)在今年7月發(fā)生了改變。先是華東醫(yī)藥的利拉魯肽類似藥利魯平?獲批上市,緊接著仁會(huì)生物的原研新藥菲塑美?也拿到了上市批文。

尤其是后者,搶先于只差臨門一腳的替爾泊肽,成為全球第三款GLP-1類減重適應(yīng)證重磅創(chuàng)新藥。當(dāng)然,要成為諾和諾德、禮來(lái)們的真正對(duì)手,貝那魯肽還必須在市場(chǎng)上坐實(shí)其臨床試驗(yàn)的結(jié)果。

值得注意的是,在去年仁會(huì)生物向NMPA遞交菲塑美?上市申請(qǐng)時(shí),其特別根據(jù)國(guó)人的人種特征、生活習(xí)慣、飲食結(jié)構(gòu),調(diào)整了國(guó)人體重基數(shù)。

以BMI≥28kg/m2或BMI≥24kg/m2并至少伴有一項(xiàng)體重相關(guān)合并癥(例如高血糖、高血壓、血脂異常、脂肪肝、阻塞性睡眠呼吸暫停綜合征等)作為入組標(biāo)準(zhǔn)。

中短期內(nèi)以國(guó)內(nèi)市場(chǎng)為絕對(duì)重心的菲塑美?,如果按照歐美標(biāo)準(zhǔn),藥物治療適用于BMI≥30kg/m2的肥胖患者,或BMI≥27kg/m2伴隨至少一種體重相關(guān)合并癥的超重患者,可能是不夠“精確”的。

畢竟超重、肥胖對(duì)疾病發(fā)生和發(fā)展的影響,在不同人種人群中是有所差異的。同樣的BMI數(shù)據(jù)下,亞洲人種中心肥胖和內(nèi)臟脂肪沉積率更高。

所以降低藥物治療適用于BMI的數(shù)據(jù)范圍,更有利于預(yù)防國(guó)人因?yàn)槌胤逝侄鹌渌嚓P(guān)疾病的風(fēng)險(xiǎn),更符合國(guó)內(nèi)患者的適應(yīng)性。

叁| 答案

創(chuàng)新藥無(wú)捷徑

為什么在跨國(guó)巨頭扎堆的GLP-1上,仁會(huì)生物敢于投入巨大的時(shí)間和財(cái)務(wù)成本研發(fā)原研新藥貝那魯肽?

為什么菲塑美?能夠在利拉魯肽、司美格魯肽、替爾泊肽的包夾之下,依然奪下國(guó)內(nèi)第一款減重適應(yīng)證原研新藥的魁首之位?

其實(shí)這個(gè)答案并沒(méi)有多么復(fù)雜。在歷史積淀、綜合能力、全球資源配置遠(yuǎn)強(qiáng)于自己的對(duì)手面前,如仁會(huì)生物這樣的中小型中國(guó)創(chuàng)新藥企要獲取成功,就只能靠一點(diǎn)點(diǎn)地磨,別無(wú)捷徑。

今天我們回放貝那魯肽在降糖和減重兩個(gè)適應(yīng)證上成功獲得上市的機(jī)會(huì),前面可能會(huì)有很多關(guān)于仁會(huì)生物的“定語(yǔ)”,比如仁會(huì)生物在研發(fā)過(guò)程中,陸續(xù)簽約國(guó)家“十一五”“十三五”重大新藥創(chuàng)制專項(xiàng),上海市戰(zhàn)略性新興產(chǎn)業(yè)重大項(xiàng)目等,先后獲評(píng)上海市高新技術(shù)企業(yè)、“專精特新”中小企業(yè)、“科技小巨人培育企業(yè)”……

但即便有這些身份“加持”,仁會(huì)生物在貝那魯肽兩款創(chuàng)新藥物的研發(fā)上,一樣付出了前后24年的時(shí)間歷程和巨大的財(cái)務(wù)成本。

無(wú)論時(shí)間成本還是財(cái)務(wù)成本,仁會(huì)生物巨大投入的回報(bào)是令中國(guó)整個(gè)創(chuàng)新藥行業(yè)為之振奮的。填補(bǔ)沒(méi)有自主研發(fā)的降糖藥、減肥藥的空白,這個(gè)曾經(jīng)不敢想象的愿景,而今照進(jìn)了現(xiàn)實(shí)。

企業(yè)同樣也獲得了在創(chuàng)新藥物研發(fā)領(lǐng)域的長(zhǎng)足進(jìn)步。截至2022年末,仁會(huì)生物共申請(qǐng)中國(guó)發(fā)明專利22項(xiàng),獲得授權(quán)15項(xiàng);申請(qǐng)國(guó)際發(fā)明專利105項(xiàng),獲得授權(quán)58項(xiàng)。

更重要的是,其在內(nèi)分泌和心血管藥物領(lǐng)域成功搭建了全流程的創(chuàng)新藥物開發(fā)體系,以及一系列包括多肽及蛋白藥物制備技術(shù)在內(nèi)的核心技術(shù)平臺(tái)。

技術(shù)平臺(tái)水平的高低,決定著創(chuàng)新藥企業(yè)研發(fā)能力的強(qiáng)弱。仁會(huì)生物從17年才磨出個(gè)誼生泰?到搶先于行業(yè)巨頭上市菲塑美?,能夠看出其藥研技術(shù)平臺(tái)的進(jìn)步速度是很快的。

要知道,與跨國(guó)藥企巨頭們百余年的成長(zhǎng)時(shí)間跨度和大規(guī)模資產(chǎn)并購(gòu)整合的能力相比,中國(guó)創(chuàng)新藥企業(yè)的成長(zhǎng)成熟周期短促且艱難。

既要在孱弱的技術(shù)底上開創(chuàng)新天地,又要更好滿足國(guó)內(nèi)外市場(chǎng)用藥的可及性;既要盡可能壓縮研發(fā)成本讓利于患者,又要持續(xù)獲取商業(yè)回報(bào)反哺創(chuàng)新藥的研發(fā);既要利用本土市場(chǎng)優(yōu)勢(shì)作為成長(zhǎng)的支撐,又要早早布局全球市場(chǎng)盡可能縮短與巨頭藥企的差距。

好在走到今天,仁會(huì)生物一個(gè)一個(gè)兌現(xiàn)了其當(dāng)初的承諾,也漸漸找到了市場(chǎng)的感覺(jué)。

或許,這一次菲塑美?在GLP-1類減重藥物上直面強(qiáng)手競(jìng)爭(zhēng)并取得了先發(fā)優(yōu)勢(shì),會(huì)成為仁會(huì)生物在全球創(chuàng)新藥領(lǐng)域崛起的又一個(gè)中國(guó)樣本。

畢竟6億潛在用戶“打底”,國(guó)內(nèi)減肥藥市場(chǎng)規(guī)模的高復(fù)合增長(zhǎng)速度,足夠支撐仁會(huì)生物把菲塑美?打造成在全球市場(chǎng)擁有優(yōu)勢(shì)競(jìng)爭(zhēng)力的“神藥”。