低價(jià)者憂?胰島素集采掃落誰(shuí)的寂寞

美版“集采”,讓這個(gè)3月變得異常奇特。常年努力維持高價(jià)胰島素產(chǎn)品的大廠,突然以驚人的降價(jià)幅度上演“跳水”競(jìng)賽。

先是月初1日,禮來(lái)率先宣布其賴脯胰島素和重組人胰島素降價(jià)70%;月中的14日、16日,諾和諾德與賽諾菲先后將旗下主力胰島素產(chǎn)品價(jià)格下調(diào)了75%和78%。

要知道,上述三家藥企巨頭占據(jù)了美國(guó)胰島素市場(chǎng)90%以上的份額。而自1996年以來(lái),胰島素這種救命藥的價(jià)格在美國(guó)市場(chǎng)飆升超過(guò)10倍,三巨頭得以賺取了210億美元的利潤(rùn)。

是什么原因讓胰島素大佬們“揮刀自宮”式降價(jià)?其中作用力是多重的。

一方面是要應(yīng)對(duì)史詩(shī)級(jí)通脹壓力的美國(guó)政府,在去年推出了《通脹削減法案》。《法案》規(guī)定參保人員胰島素自付費(fèi)用上限為每月35美金,2023年起生效。

禮來(lái)的大幅降價(jià)打破了過(guò)往的市場(chǎng)邏輯,而諾和諾德與賽諾菲在此后的跟隨跳水,則是重構(gòu)美國(guó)市場(chǎng)胰島素的價(jià)格平衡點(diǎn)。

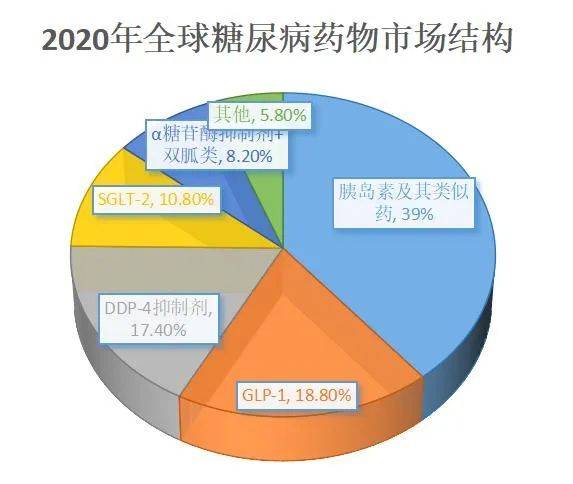

再者是糖尿病藥物市場(chǎng)近兩三年的利潤(rùn)增長(zhǎng)點(diǎn)結(jié)構(gòu)性變化。

受司美格魯肽等爆款產(chǎn)品銷量大增的帶動(dòng),GLP-1激動(dòng)劑、SGLT2抑制劑兩類產(chǎn)品大量涌現(xiàn),各企業(yè)通過(guò)這兩類產(chǎn)品獲取較多的利潤(rùn),減輕了對(duì)胰島素藥物獲利的依賴,使胰島素產(chǎn)品具備降低價(jià)格的空間。

數(shù)據(jù)來(lái)源:弗若斯特沙利文 制圖:《多肽鏈》

數(shù)據(jù)來(lái)源:弗若斯特沙利文 制圖:《多肽鏈》

順?biāo)浦鄣摹疤畠r(jià)”,也是各家為了胰島素產(chǎn)品在結(jié)構(gòu)性紅利徹底喪失前,打出一手主動(dòng)防御牌。

還有一個(gè)重要的原因是全球胰島素產(chǎn)品研發(fā)制造的競(jìng)爭(zhēng)格局出現(xiàn)了新變化——一批中國(guó)胰島素制造商快速崛起,開(kāi)始規(guī)劃向美歐市場(chǎng)“反向輸出”。

就在一個(gè)月前,中國(guó)最大的胰島素制造商甘李藥業(yè)(603087.SH)公告稱,公司研發(fā)的生物類似藥甘精胰島素注射液的生物制品許可申請(qǐng)(BLA)獲美國(guó)食品藥品監(jiān)督管理局(FDA)正式受理,進(jìn)入實(shí)質(zhì)審查階段。

此外,通化東寶(600867.SH)、東陽(yáng)光(600673.SH)等中國(guó)胰島素制造商也紛紛在美歐市場(chǎng)展開(kāi)人胰島素及胰島素類似物的注冊(cè)工作,且進(jìn)展頗為迅速。

新晉挑戰(zhàn)者帶來(lái)的壓力,對(duì)于三巨頭來(lái)說(shuō)不容小覷。畢竟,在中國(guó)大市場(chǎng)的競(jìng)爭(zhēng)中,已經(jīng)能看出中國(guó)藥企開(kāi)始強(qiáng)勢(shì)崛起。

實(shí)際上,三巨頭在美國(guó)市場(chǎng)的這次大跳水后的胰島素價(jià)格,對(duì)比中國(guó)市場(chǎng)施行胰島素專項(xiàng)集采之后的同類產(chǎn)品價(jià)格,仍處“高位”。

因此,不排除未來(lái)全球范圍內(nèi)胰島素價(jià)格進(jìn)一步下沉。

那么“低價(jià)”策略,是否會(huì)成為整個(gè)胰島素藥物市場(chǎng)的主流?專項(xiàng)集采之后中國(guó)市場(chǎng)的一些格局變化,或許能管窺未來(lái)這一趨勢(shì)變化。

壹| 重塑

集采的意義

胰島素價(jià)格驟降的畫(huà)風(fēng),其實(shí)在國(guó)內(nèi)市場(chǎng)早已上演。

2021年11月間,第六批國(guó)家組織藥品集中采購(gòu)胰島素集采專項(xiàng)投標(biāo)開(kāi)啟,并于去年5月起在全國(guó)各地陸續(xù)執(zhí)行集采價(jià)格。

此次胰島素專項(xiàng)集采,最終有11家企業(yè)的16個(gè)通用名品種,涵蓋臨床常用的二代、三代胰島素42個(gè)產(chǎn)品中標(biāo)。全國(guó)首年采購(gòu)需求量為2.14億支,總金額約為170億元,約占國(guó)內(nèi)胰島素市場(chǎng)總量的56%。

總量不小,競(jìng)爭(zhēng)激烈,這些都是能夠料想的,但胰島素專項(xiàng)采購(gòu)之所以受到空前的關(guān)注,還因?yàn)檫@是國(guó)家醫(yī)保局推行集采政策之后,第一個(gè)生物藥領(lǐng)域的集采品種。

與化藥不同,生物藥的產(chǎn)業(yè)鏈結(jié)構(gòu)和制造工藝更加復(fù)雜,藥物本身的可替代性卻并不存在多大問(wèn)題,但在各方未達(dá)成共識(shí),因此集采政策在推進(jìn)過(guò)程中需要試驗(yàn)、調(diào)整和完善。

胰島素行業(yè)這些年的發(fā)展,市場(chǎng)競(jìng)爭(zhēng)已經(jīng)相當(dāng)充分,生產(chǎn)技術(shù)成熟穩(wěn)定,產(chǎn)品種類也愈加豐富,加之此前胰島素價(jià)格始終在高位徘徊,所以胰島素集采就被賦予重塑市場(chǎng)格局的重任。

從供給側(cè)看,集采中標(biāo)的相關(guān)企業(yè)做足了充分準(zhǔn)備。

禮來(lái)、賽諾菲和諾和諾德組成的跨國(guó)藥企編隊(duì),積極應(yīng)標(biāo)。禮來(lái)的賴脯25從單支原價(jià)67.72元降到了18.89元,摘得73%的專項(xiàng)集采最大降幅;而賽諾菲在甘精胰島素等品種上的降價(jià)幅度,也不遑多讓。

盡管此前只占據(jù)三成左右國(guó)內(nèi)胰島素的市場(chǎng)份額,但集采無(wú)疑是國(guó)內(nèi)藥企加速搶占的最好時(shí)機(jī)。

以甘李藥業(yè)、聯(lián)邦制藥(03933.HK)、通化東寶、海正藥業(yè)(600267.SH)、東陽(yáng)光等公司組成的國(guó)內(nèi)藥企方陣,也以不同策略爭(zhēng)取集采的最佳結(jié)果。

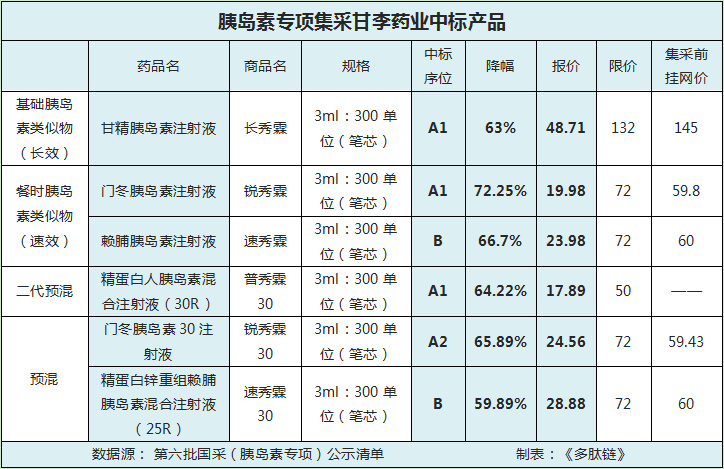

其中,國(guó)內(nèi)胰島素龍頭甘李藥業(yè)以“貼地飛行”的姿態(tài),所有6個(gè)競(jìng)標(biāo)品全部低價(jià)中選,其中包括甘精、門(mén)冬、精蛋白人胰島素混合注射液(30R)均以最低價(jià)拿下A1順位,其他3個(gè)產(chǎn)品位次也很靠前。

從集采結(jié)果來(lái)看,降費(fèi)效果是優(yōu)于預(yù)期的——上述中標(biāo)的42個(gè)胰島素產(chǎn)品平均降幅48%。粗略估算,首年胰島素集采就能節(jié)省185億元左右的胰島素藥費(fèi)支出。

降價(jià)之外,更為重要的是此次集采在規(guī)則設(shè)計(jì)上的調(diào)整。

比如在確定協(xié)議采購(gòu)量的時(shí)候,將調(diào)出分配量的選擇權(quán)交給醫(yī)療機(jī)構(gòu),由醫(yī)療機(jī)構(gòu)自主選擇;而在化藥集采中,則是由中選企業(yè)選擇供應(yīng)地區(qū)。

很大程度上,這是因?yàn)樯锼庪m具備可替代性,但沒(méi)有形成社會(huì)各層面的共識(shí),短期內(nèi)還要兼顧穩(wěn)定市場(chǎng)原本的用藥結(jié)構(gòu),所以模式上不同于化藥集采。

再者,競(jìng)價(jià)規(guī)則上與化藥集采不同的是:只要企業(yè)報(bào)價(jià)達(dá)到一定降幅(≥40%)即能獲得擬中選資格。根據(jù)擬中選規(guī)則,確定入圍產(chǎn)品。未入圍企業(yè)接受規(guī)定降幅即可復(fù)活,對(duì)競(jìng)標(biāo)企業(yè)來(lái)說(shuō)是一種保護(hù)機(jī)制。

顯然,胰島素為生物醫(yī)藥集采打樣,官方是采取了相對(duì)穩(wěn)健的方式推進(jìn),刻意減輕了企業(yè)的競(jìng)價(jià)壓力。

也因此,相比化藥集采,胰島素集采的整體降幅較以往略小,而企業(yè)中選率則明顯更高。

這樣的規(guī)則設(shè)計(jì)體現(xiàn)了官方的良苦用心,卻也留下了進(jìn)一步優(yōu)化的空間。

比如這樣的規(guī)則之下,市場(chǎng)出現(xiàn)了B組甚至是C組的高價(jià)產(chǎn)品,在協(xié)議量和余量市場(chǎng)上的銷售占比反倒高于A組低價(jià)產(chǎn)品的現(xiàn)象。

有行業(yè)人士分析,由于報(bào)銷比例一致也導(dǎo)致了高價(jià)藥高價(jià)報(bào)銷,低價(jià)藥低價(jià)報(bào)銷,協(xié)議執(zhí)行動(dòng)力不足。

另一方面,醫(yī)療機(jī)構(gòu)的自主選擇和過(guò)去形成的品牌慣性,也是協(xié)議執(zhí)行比例偏低的原因。而執(zhí)行時(shí)間一旦拖長(zhǎng),余量市場(chǎng)份額分配上,也不利于低價(jià)產(chǎn)品。

根據(jù)行研數(shù)據(jù)顯示,高價(jià)藥的市場(chǎng)份額在集采執(zhí)行前后并未出現(xiàn)明顯變化。以諾和諾德為例,2022年胰島素產(chǎn)品占市場(chǎng)份額51%較2021年集采前52%,僅下降了1%(調(diào)研數(shù)據(jù)為百床以上醫(yī)療機(jī)構(gòu))。

事實(shí)上,即便打出最大單品降幅的禮來(lái),也沒(méi)能明顯的換來(lái)產(chǎn)品放量。2022年禮來(lái)中國(guó)區(qū)營(yíng)收為14.53億美元,同比下降13%,禮來(lái)中國(guó)稱賴脯胰島素進(jìn)入集采對(duì)其中國(guó)業(yè)績(jī)產(chǎn)生了直接影響。

貳| 低價(jià)

未來(lái)的必然

于供給側(cè),專項(xiàng)集采最大的作用力在于對(duì)市場(chǎng)競(jìng)爭(zhēng)格局的影響。禮來(lái)、甘李等企業(yè)祭出“地板價(jià)”,就是寄望于“以量補(bǔ)價(jià)”撬動(dòng)更大的市場(chǎng)份額。

當(dāng)前,禮來(lái)、賽諾菲與諾和諾德三巨頭占據(jù)了中國(guó)胰島素市場(chǎng)七成以上的市場(chǎng)份額,而其中諾和諾德一家的份額就達(dá)48.5%(2021財(cái)年諾和諾德披露數(shù)據(jù))。

此次專項(xiàng)集采,禮來(lái)、賽諾菲在各自胰島素主線產(chǎn)品上打出低價(jià)牌,說(shuō)這兩家想挖一挖諾和諾德的墻角,也是很現(xiàn)實(shí)的盤(pán)算。

畢竟憑借GLP-1產(chǎn)品司美格魯肽的“意外爆紅”,諾和諾德新枝華發(fā),大大抵消了集采的影響,在胰島素集采采用高價(jià)策略彌補(bǔ)市場(chǎng)份額的損失,結(jié)果量?jī)r(jià)雙得。

目前看來(lái),這個(gè)“斗地主”牌局的天平似乎并沒(méi)有倒向更低價(jià)格的一方。

在醫(yī)保報(bào)銷政策上,胰島素集采中選產(chǎn)品是以中選掛網(wǎng)價(jià)格為支付標(biāo)準(zhǔn),醫(yī)保基金按照確定比例支付。

這里就會(huì)出現(xiàn)了一個(gè)局面:只要產(chǎn)品報(bào)價(jià)能達(dá)到一定降幅,就會(huì)獲得中選資格,結(jié)合醫(yī)保報(bào)銷政策就變成中選價(jià)高者更得利,而中選價(jià)格越低卻越“吃虧”。

現(xiàn)實(shí)結(jié)果來(lái)看,集采之后一些地方市場(chǎng)出現(xiàn)A類低價(jià)中選產(chǎn)品協(xié)議采購(gòu)進(jìn)度嚴(yán)重滯后的情況,也從一個(gè)側(cè)面說(shuō)明了這個(gè)問(wèn)題。

去年末,黑龍江、湖南等省份都曾發(fā)文督促醫(yī)療機(jī)構(gòu)加快采購(gòu)進(jìn)度,按照協(xié)議約定的序時(shí)進(jìn)度完成采購(gòu)。因?yàn)楸藭r(shí),這些省份的部分胰島素產(chǎn)品采購(gòu)?fù)瓿陕噬踔敛蛔?0%。

胰島素專項(xiàng)集采還有一個(gè)重要的“局點(diǎn)”就是二三代胰島素的市場(chǎng)更迭。

按照Insight數(shù)據(jù)統(tǒng)計(jì),2019年時(shí)三代胰島素占據(jù)國(guó)內(nèi)胰島素市場(chǎng)58%的份額,門(mén)冬胰島素(及其預(yù)混產(chǎn)品)和甘精胰島素為市場(chǎng)份額最大的三代胰島素品種。

但對(duì)比歐美市場(chǎng)的同階段,三代胰島素占比已經(jīng)達(dá)到85%,成為絕對(duì)的市場(chǎng)主流產(chǎn)品。這意味著,國(guó)內(nèi)三代胰島素仍具有很大的挖潛空間。

因此,專項(xiàng)集采另一個(gè)看點(diǎn)就是甘李藥業(yè)對(duì)于三代胰島素的“攻堅(jiān)戰(zhàn)”。

甘李藥業(yè)打出一手低價(jià)王炸牌,6個(gè)競(jìng)標(biāo)產(chǎn)品平均降價(jià)幅度高達(dá)65.35%,其中5個(gè)三代胰島素全部高順位中標(biāo)。

從具體品類上看,甘李藥業(yè)門(mén)冬胰島素注射液(采購(gòu)組名:餐時(shí)胰島素類似物)中選價(jià)格為19.98元/支,這比所有餐時(shí)人胰島素產(chǎn)品中選價(jià)格都低(參見(jiàn)下圖),也就是說(shuō)三代速效胰島素甚至擊穿了二代產(chǎn)品的底價(jià)。

同樣,甘李藥業(yè)的門(mén)冬胰島素30注射液24.56元/支的中選價(jià)格,卡在了預(yù)混人胰島素產(chǎn)品價(jià)格集中度最高的27-33元區(qū)間之下;而其二代胰島素產(chǎn)品——精蛋白人胰島素混合注射液(30R)又封住了預(yù)混人胰島素的“全場(chǎng)最低價(jià)”。

禮來(lái)的精蛋白鋅重組賴脯胰島素混合注射液(25R)則是此次三代胰島素類似物產(chǎn)品中價(jià)格最低的產(chǎn)品,18.89元/支的超低價(jià)格“秒殺”絕大部分同類二代胰島素產(chǎn)品。

不難看出,在推動(dòng)更具優(yōu)勢(shì)的三代胰島素替代二代胰島素上,甘李、禮來(lái)可是下了很大的“血本”,這也是集采政策指向所希望看到的結(jié)果。

山雨欲來(lái)風(fēng)滿樓。無(wú)論是美中市場(chǎng)不同版本的集采,還是企業(yè)主導(dǎo)的產(chǎn)品更迭換代的低價(jià)策略,胰島素產(chǎn)品價(jià)格持續(xù)下沉已成定勢(shì)。

或許建立生物藥可替代的全社會(huì)共識(shí)還需要一個(gè)時(shí)間過(guò)程,但胰島素產(chǎn)品的普惠性絕對(duì)是集采等政策所要解決的核心問(wèn)題。

叁| 喚醒

未可及的需求

集采也罷,競(jìng)爭(zhēng)也罷,創(chuàng)新也罷,最終的圓點(diǎn)是歸于對(duì)需求側(cè)的滿足。

如果說(shuō)供給側(cè)的集采是胰島素價(jià)格影響的分母,那么需求側(cè)糖尿病人群的支付能力、疾病認(rèn)知、病程管理、用藥行為等等都是價(jià)格影響的分子。

根據(jù)國(guó)際糖尿病聯(lián)盟(IDF)數(shù)據(jù),2021年我國(guó)糖尿病患者人數(shù)為1.41億人,位居全球之首,且患病率還在持續(xù)上升。

數(shù)據(jù)源:國(guó)際糖尿病聯(lián)盟的《IDF2021全球糖尿病地圖》第10版

數(shù)據(jù)源:國(guó)際糖尿病聯(lián)盟的《IDF2021全球糖尿病地圖》第10版

然而,根據(jù)《中國(guó)2型糖尿病防治指南(2020年版)》數(shù)據(jù),中國(guó)糖尿病的知曉率、治療率和控制率分別為36.5%、32.2%、49.2%,仍處于低水平。

診斷為糖尿病的患者中,只有約1/3的人接受治療,而接受治療的患者中又只有一半的患者病情得到控制。顯然,巨大的市場(chǎng)需求未被釋放。

另一方面,未來(lái)糖尿病防治費(fèi)用將成為一筆沉重的社會(huì)負(fù)擔(dān)。故胰島素集采有效的緩解糖尿病防治費(fèi)用大幅增長(zhǎng)的壓力,保障群眾糖尿病醫(yī)療負(fù)擔(dān)的公平性和低收入人群的用藥可及性。

首年1.7億支的協(xié)議采購(gòu)量和48%的產(chǎn)品平均降幅,極大推動(dòng)胰島素用藥需求覆蓋,降低國(guó)家醫(yī)保基金的支付壓力,從而形成糖尿病防治的良性循環(huán)。

當(dāng)然,這需要一個(gè)過(guò)程。由于過(guò)往宣教不足,需求側(cè)的認(rèn)知問(wèn)題也是阻礙胰島素價(jià)格下沉的影響分子。

糖尿病患者中,病程較長(zhǎng)、用藥粘性較強(qiáng)的人群(以老年人居多)對(duì)于臨床醫(yī)生診斷和處方有較強(qiáng)的依賴,對(duì)更換胰島素持謹(jǐn)慎態(tài)度,因此醫(yī)生對(duì)胰島素品牌間轉(zhuǎn)換影響較大。

另一方面,醫(yī)療機(jī)構(gòu)在胰島素采購(gòu)時(shí)有自主選擇權(quán),出于多方面的考量,剔除必須滿足集采政策要求,低價(jià)胰島素不被重視,造成低價(jià)胰島素的市場(chǎng)滲透率進(jìn)一步降低。

疫情過(guò)后醫(yī)保基金縮水,醫(yī)院醫(yī)保配額上限必然會(huì)降低。按照目前胰島素的醫(yī)保支付政策,患者高價(jià)藥用得多,就會(huì)擠占掉更多低價(jià)藥病人的醫(yī)保使用配額。

這些專項(xiàng)集采后出現(xiàn)的現(xiàn)實(shí)問(wèn)題,也為胰島素集采政策的校準(zhǔn)和優(yōu)化給出了明確的“靶點(diǎn)”。

無(wú)論是集采政策進(jìn)一步優(yōu)化向低價(jià)產(chǎn)品傾斜,加大低價(jià)同質(zhì)的宣教,同時(shí)建立量?jī)r(jià)掛鉤的考核機(jī)制,使低價(jià)產(chǎn)品能夠更多獲得臨床應(yīng)用,這些政策優(yōu)化方向是可以預(yù)料的。

還有一個(gè)生物醫(yī)藥集采推行的核心問(wèn)題,就是生物類似藥對(duì)生物藥的可替代性的共識(shí),但這并非是技術(shù)性的難題。

實(shí)際上,美國(guó)FDA為了解決類似問(wèn)題,早就推出了生物藥可互換審評(píng)審批的機(jī)制。何況,歐美市場(chǎng)生物藥的法規(guī)、臨床試驗(yàn)數(shù)據(jù)以及真實(shí)世界研究等,早已驗(yàn)證了同通用名胰島素之間具備可替代性。

因此,接下來(lái)藥監(jiān)局是否會(huì)有可互換審評(píng)審批機(jī)制以及同通用名產(chǎn)品相互替代的“官方證明”出來(lái),則是未來(lái)醫(yī)保局組織推進(jìn)集采政策調(diào)整的最大的看點(diǎn)。

無(wú)論如何,胰島素專項(xiàng)集采規(guī)則不斷優(yōu)化,為生物藥大規(guī)模集采指明方向和確定趨勢(shì)。