摘要:分化時代下的地產(chǎn)行業(yè),潮水的方向正在改變。

回顧2022年,中國最大的經(jīng)濟(jì)變向之一,無疑就是地產(chǎn)增量時代的落幕。

過去一整年,地產(chǎn)行業(yè)在“冷熱交替”中前行。上半年,疫情、交付延期、停貸潮等陰霾縈繞在眾多房企頭頂上,市場需求疲軟之下業(yè)績下滑,難以看到黎明的曙光。下半年,疫情逐漸放緩,政策利好密集推出:信貸、債券、股權(quán)等融資領(lǐng)域里“三箭齊發(fā)”、官方重提房地產(chǎn)為支柱產(chǎn)業(yè)等等。

各類紓困政策應(yīng)出盡出,但還需要讓其再“飛”一會,進(jìn)一步觀察具體市場表現(xiàn)。因為市場需求疲軟的核心原因在于,部分地產(chǎn)項目停工及疫情等因素導(dǎo)致購房者信心不足,市場整體呈現(xiàn)較為低迷的狀態(tài),而市場信心的回升是個緩慢的爬坡過程。

大勢所趨之下,地產(chǎn)行業(yè)已經(jīng)從增量時代步入存量分化時代,房企分化、城市分化的“雙重分化”趨勢將愈發(fā)明顯。

分化時代下的地產(chǎn)行業(yè),潮水的方向正在改變。

身處其中的房企,要想在轉(zhuǎn)向當(dāng)中保持穩(wěn)健,必須闖過堅韌性、安全性和成長性的“三重門”,筑牢發(fā)展的壓艙石,向外界證明自己的實力換取市場信心。目前來看,龍湖、萬科、保利等頭部房企積攢了更多的市場信心。

靠實戰(zhàn)和時間換來的能力,最終都會成為分化時代的底氣。

拐點來臨,韌性“充值”市場信心

如今討論地產(chǎn)行業(yè)是否筑底,其實還為時尚早。

但幾項數(shù)據(jù),大概率會讓2022年成為地產(chǎn)行業(yè)的一個歷史性拐點。

從政策面來看,不完全統(tǒng)計2022年全年有超300個地方出臺相關(guān)政策近千條,達(dá)到近些年的峰值。同時,多地房貸利率已經(jīng)達(dá)到歷史低位。如果以11月底放開房企股權(quán)融資的“第三支箭”為標(biāo)志,地產(chǎn)行業(yè)里的各種政策已經(jīng)接近歷史最寬松時期。

不過,寬松的政策并沒有讓整個市場喘口氣。從商品房的銷售成績來看,下滑的趨勢仍在繼續(xù)。

克而瑞預(yù)估,2022年全年新建商品房銷售面積和金額分別為13.6億平方米和13.3萬億元,同比分別下降24%及27%。在全國新建商品房連續(xù)5年達(dá)到17億平方米以上成交規(guī)模之后,2022年若回落至14億平方米以下,行業(yè)規(guī)模將達(dá)到歷史性低谷。

歷史性的拐點之下,房企的業(yè)績也在受到不同程度的影響,不同梯隊的房企在開始加速分化。

2022年12月31日,克而瑞發(fā)布2022年1-12月中國房地產(chǎn)企業(yè)銷售榜TOP200。榜單顯示,百強(qiáng)房企銷售額平均下降幅度約為40%。中信建投證券數(shù)據(jù)則顯示,2022年1-12月TOP20/TOP50/TOP100房企累計銷售金額同比增速分別為-36%/-42%/-42%,由此可見頭部房企的業(yè)績韌性相對更強(qiáng)。

另外,克而瑞榜單顯示碧桂園、保利發(fā)展、萬科地產(chǎn)、華潤置地、中海地產(chǎn)、招商蛇口、金地集團(tuán)、綠城中國、龍湖集團(tuán)、建發(fā)房產(chǎn)進(jìn)入TOP10,入圍門檻達(dá)到1703.2億元。

TOP10房企中,2022年的銷售額相比2021年均有不同程度的下滑。其中,同比下降幅度最小的是華潤置地約4.6%,保利、中海、龍湖銷售額同比下降均低于30%。龍湖2022年1-12月銷售額為2032.7億元,行業(yè)排名第九,相比前一年提升1位。其中,12月單月銷售額達(dá)到200.5億元,環(huán)比增長約15%。

在政策利好頻出的形勢下,龍湖銷售回暖速度高于行業(yè)平均水平,業(yè)績顯現(xiàn)出強(qiáng)勁的韌性。

提升業(yè)績的韌性,正是房企在分化時代必須跨過的“第一重門”,否則將在格局洗牌中落伍乃至被淘汰出局。

當(dāng)然,暫時的業(yè)績韌性還不足以展現(xiàn)長期實力。要真正在業(yè)績上實現(xiàn)長跑,還是需要提振購房者的預(yù)期和“充值”市場信心。

近一年多,購房者對房價上漲、如期交付等普遍缺失信心。央行近日公布的《2022年第四季度城鎮(zhèn)儲戶問卷調(diào)查報告》顯示,未來三個月僅有16%的居民打算購房,購房意愿創(chuàng)2016年下半年以來新低。對于下季房價,僅有14%的居民預(yù)期“上漲”,低于2022年三季度的14.8%。

且不說房價上漲,如期交付幾乎已經(jīng)成為加固購房者信心的最低標(biāo)準(zhǔn)。

2022年,市場中驟然出現(xiàn)較多樓盤交付難的情況,不僅傷害了購房者的信任,也降低了房企的品牌價值,動搖了房企發(fā)展的基石。

作為房企隊伍里的優(yōu)等生,龍湖在交付這件事做到了出色。截至2022年12月,龍湖在全國共交付超11萬套品質(zhì)住宅,100%實現(xiàn)如期交付,超41%項目實現(xiàn)提前交付,交付滿意度約為90%,這些數(shù)字也打牢了購房者對于龍湖的信任基礎(chǔ)。

優(yōu)秀房企在交付上,并不只是追求項目兌現(xiàn),而是將交付升級成一個體系,用開放、細(xì)致的服務(wù)降低購房者對不確定性的擔(dān)憂。

宏觀上,龍湖建立了“集團(tuán)-地區(qū)-項目”三級品控體系,實現(xiàn)項目從開工到交付的360°建造監(jiān)管;微觀上,建立“一戶一檔”的查驗檔案,進(jìn)行100%查驗。在交付前,龍湖還會有100多次不同層級的查驗專題會,至少有百位專業(yè)人員把控品質(zhì),以及設(shè)立工地開放日讓業(yè)主直觀看見建筑細(xì)節(jié),所見即所得。

眼下房企,已經(jīng)到了重構(gòu)和加固與購房者之間信任關(guān)系的時刻。這是提升業(yè)績韌性的源動力,也是檢驗房企的最關(guān)鍵的試金石。

另外,如今的政策更多是在供給側(cè)對房企進(jìn)行融資支持。要真正讓地產(chǎn)銷售回穩(wěn),還需要加大需求側(cè)的支持力度,改善購房者的市場預(yù)期。

此次此刻,信心比黃金重要。

土儲和財務(wù),韌性的“基礎(chǔ)安全線”

地產(chǎn)行業(yè)有一個經(jīng)典的判斷周期理論,也就是:

短期看金融,中期看土地,長期看人口。

短期看,房企面前的金融閥門已經(jīng)大幅放松,融資渠道進(jìn)一步恢復(fù),短期內(nèi)的融資壓力相對減輕。據(jù)中指研究院不完全統(tǒng)計,自“金融支持16條”實施以來,已有60余家銀行機(jī)構(gòu)向房企授信,受益房企超過120家,總授信額度超過4.8萬億元。

地產(chǎn)是典型的依靠融資來推動業(yè)務(wù)增長的行業(yè),房企融到的資金主要用于拿地、建房、銷售、再拿地實現(xiàn)循環(huán)式發(fā)展。其中,拿地是房企未來發(fā)展空間的基石。

房企沒有土地,如同無米之炊。

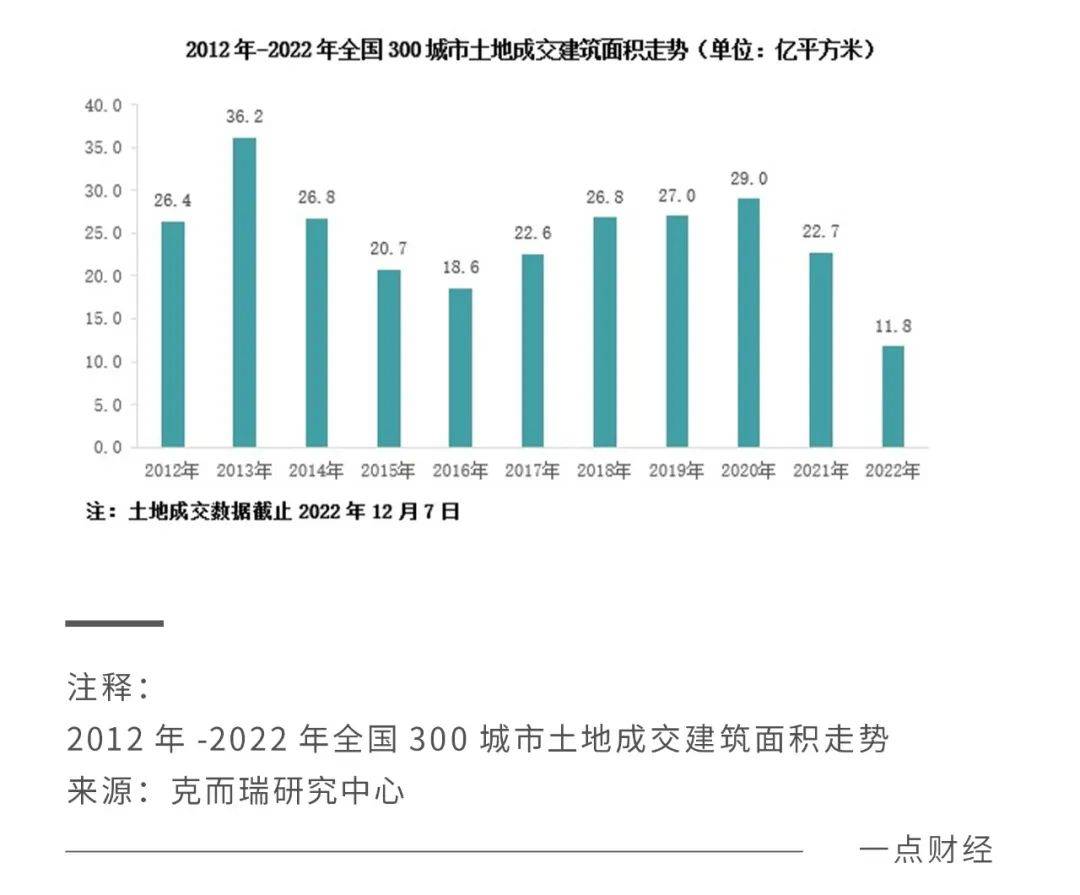

然而,受銷售端表現(xiàn)不佳等影響,2022年土拍市場熱度回落,房企拿地積極性并不高。

克而瑞數(shù)據(jù)顯示,截至2022年12月7日,全國300城土地成交面積和成交金額同比分別下降37%和34%,成交面積更是降至近10年新低,房企競拍的熱情處于低位,平均土地溢價率也在同比下降。

不過,并非所有城市的土拍都在快速下滑。城市分化,正成為土地市場的一大特點。

整個2022年,房企回歸北京、上海、深圳、杭州等一二線城市拿地成為主流。這背后也是源于市場銷售變化在引導(dǎo)房企的拿地動作:中指研究院統(tǒng)計,2022年1-11月各線城市新建商品住宅成交面積同比均下降,其中一線城市降幅最小,三四線城市降幅較大,面臨不小的去化壓力。

城市土拍分化的同時,拿地的房企也在分化。

今年第一、二批次供地中,拿地主力仍是央企、國企。從第三批次供地起,地方國資平臺再次進(jìn)場成為主力。受資金壓力影響,全國性布局的民企除龍湖等頭部選手外,在土地市場上的聲浪較小。中指研究院公布的2022年1-11月房企權(quán)益拿地面積TOP100排行榜顯示,龍湖排名行業(yè)第7位。

2022年,龍湖在土拍市場中摘得34幅地塊,總建筑面積超400萬平方米,分布在北京、上海、成都、重慶、杭州、合肥等一、二線高能級城市,權(quán)益地價近300億元,由此可見其在不斷提高土儲的“安全系數(shù)”。

龍湖董事長兼CEO陳序平,在2022年中期業(yè)績會上表示,“上半年我們獲取土地的平均溢價率只有5%,其中有一半是零溢價獲取的。接下來土地的獲取將有常態(tài)化的機(jī)會,行業(yè)共識是往高線城市聚焦,我們在策略上也會更聚焦、更堅定在高線城市布局”。

保持較強(qiáng)的土地獲取能力,且在高能級城市拿地的房企,有望在2023年城市分化行情下占得先機(jī)。

另外,一、二線城市的地價相當(dāng)較高,能在這些城市拿地的房企,也意味著:

資金充裕。

2020年三道紅線出臺后,許多房企紛紛降杠桿,開啟“瘦身行動”,最大程度上化解財務(wù)風(fēng)險。但由于行業(yè)下行的形勢,“踩線”的房企數(shù)量仍在同比增加,資金壓力仍不小。

在財務(wù)上,龍湖在持續(xù)守住安全邊界。截至2022上半年末,龍湖連續(xù)六年保持“三道紅線”綠檔,現(xiàn)金短債比4.07,平均賬期為6.28年,一年以內(nèi)到期的短債占比約10.1%,平均融資成本僅3.99%,一系列指標(biāo)均維持行業(yè)內(nèi)的較高水準(zhǔn)。

2022年下半年,龍湖的財務(wù)安全系數(shù)也在不斷提高。12月9日,龍湖發(fā)布公告稱公司已經(jīng)全部贖回于2023年到期的3億美元優(yōu)先票據(jù)。至此,2023年內(nèi)龍湖已無到期美金債。 另外在同一天,中國銀行宣布利用境內(nèi)外市場資源成功為龍湖提供“內(nèi)保外貸”業(yè)務(wù),貸款規(guī)模為7億元,已于12月9日實現(xiàn)提款。這意味著,繼央行“第二支箭“之后,“內(nèi)保外貸”首單也花落龍湖。

土儲和財務(wù),可以說是房企備足糧草穿越周期的基礎(chǔ),也是提升業(yè)績韌性的兩條“安全線”,這是房企必須跨過的“第二重門”。

進(jìn)入了安全期,房企才能更快拿到通往未來的車票。

第二曲線,提升未來成長性的“動力火車”

“中期看土地、長期看人口”的周期論,正在指引房企面向未來的長期布局。

近幾年,出生人口的下降,老齡化人口的增加,讓樓市的長期需求理性回歸。兩種人口的疊加因素下,當(dāng)下房地產(chǎn)正在從以開發(fā)為主的增量時代,轉(zhuǎn)向以服務(wù)和運營為主的存量階段。

在存量階段,房地產(chǎn)會由制造業(yè)走向服務(wù)業(yè)。物業(yè)、商業(yè)、長租、代建等以服務(wù)和運營為主的經(jīng)營性業(yè)務(wù),將成為房企重要的“第二曲線”,也將成為新環(huán)境下衡量行業(yè)排位和企業(yè)安全度的重要標(biāo)桿。這已經(jīng)是房地產(chǎn)行業(yè)的共識,也是房企必須闖過的“第三重門”。

約瑟夫·熊彼特在《經(jīng)濟(jì)發(fā)展理論》里面得出一個結(jié)論:第一曲線創(chuàng)新帶來的增長,每年的漲幅約為10%或20%。如果第一曲線向第二曲線轉(zhuǎn)換成功,第二曲線創(chuàng)新帶來的增長,卻是指數(shù)級、十倍速式的增長。

基于“開發(fā)+服務(wù)”雙引擎戰(zhàn)略,龍湖的商業(yè)、冠寓、物業(yè)等經(jīng)營性業(yè)務(wù),已成為自身的“第二曲線”。截至2022年12月,龍湖商業(yè)已開業(yè)商場超過70座,冠寓開業(yè)門店超過11萬家,物業(yè)服務(wù)持續(xù)外拓,并在寫字樓服務(wù)、城市服務(wù)等細(xì)分領(lǐng)域建立起核心競爭優(yōu)勢。

不同于開發(fā)業(yè)務(wù)周期性波動的特征,經(jīng)營性業(yè)務(wù)的抗周期能力更強(qiáng),具備可持續(xù)流入的現(xiàn)金流并且是政策指引的確定性方向,因此經(jīng)營性業(yè)務(wù)更具備“壓艙石”的穩(wěn)健特質(zhì)。

龍湖的經(jīng)營性業(yè)務(wù)已經(jīng)貢獻(xiàn)出穩(wěn)定的現(xiàn)金流,為公司提供充足的流動性。2022年1-11月,龍湖累計實現(xiàn)經(jīng)營性收入212.4億元,超過去年全年的188.3億元,創(chuàng)歷史新高,僅經(jīng)營性收入每月就有20億元現(xiàn)金進(jìn)賬。

約瑟夫·熊彼特針對企業(yè)往“第二曲線”上的躍遷,做了一個形象的比喻:無論把多少輛馬車相加,也絕不能造出一輛火車,只有從馬車跳到火車的時候,才能取得十倍速的增長。

也就是說,只有非連續(xù)性創(chuàng)新才是真正的創(chuàng)新,這是一種革命性的變化。

龍湖“第二曲線”里的許多業(yè)務(wù),正是非連續(xù)性創(chuàng)新下的產(chǎn)物,是在“一個龍湖”生態(tài)體系中生長出來的全新品牌。這也給其他房企一些價值啟示:在發(fā)展“第二曲線”時,需要在原有的業(yè)務(wù)基礎(chǔ)上開辟出全新的業(yè)務(wù),讓新舊業(yè)務(wù)之間互相賦能、協(xié)同成長,從而形成漸進(jìn)式的商業(yè)生態(tài)模式,讓房企的成長更為穩(wěn)健。

沒有一個冬天不可逾越,沒有一個春天不會來臨。

中國房地產(chǎn)行業(yè)的確在經(jīng)歷一場前所未有的寒潮,寒氣也在傳遞給每一家房企。寒潮之中,態(tài)度其實決定著各自的分化路徑,有的已經(jīng)躺平了,有的還在裸泳。

真正能穿越周期的,是在全力為未來做準(zhǔn)備的房企。它們在積極提升業(yè)績的韌性,穩(wěn)固土儲和財務(wù)的安全性,同時發(fā)展“第二曲線”的成長性,不斷躍過必須闖過的“三重門”。

時代和市場是公平的。那些態(tài)度正確、積極進(jìn)取的房企選手,自然會拿到應(yīng)有的回饋。