摘要:它的價值支點在哪里?

歷史總是輪回的。

2015年5月,身處低谷的阿里換了掌舵人,張勇由COO升任CEO,隨后進行了一輪組織架構調整,并通過新零售、淘寶直播、阿里云等業態為阿里安上未來發展引擎。

當時的阿里市值漲至2000億美元左右,華爾街投資者們發出一致的看好聲。當時,美國《新聞周刊》發表評論稱:阿里正從電商平臺發展成為一個經濟體,一個生態系統。

如今,阿里市值再次超過2000億美元,兜兜轉轉似乎又回到了七年前。

然而,歷史也不是完全相似的。表面的市值,并沒有完全折射出阿里變化的內核。

11月17日,阿里公布了2023財年第二季度財報,報告期內經調準凈利潤達到362億元,而2015年阿里一個季度的營收不過200多億元。

單季度利潤超過往年同期營收,毫無疑問,從財務表現上看現在的阿里是被低估的。

另外,如今的張勇已經擔任阿里董事會主席兼CEO,并且阿里也的確進化為了一個經濟體和生態系統,新零售、淘寶直播、阿里云等多種業態愈加發揮出協同效應,建立起充滿韌性的商業生態,跟往年不可同日而語。

當然,市值跟七年前幾乎持平也是一個必須面對的嚴峻現實。跟此前一樣,張勇再度對組織架構進行了調整,為業態增加新的增長引擎。

這一次的阿里能再度走出來嗎?它的價值支點在哪里?

“健身”釋放利潤空間

作為中國最大的互聯網企業之一,阿里每年的財報都吸引著外界目光。它的經營情況到底如何,尤其是利潤情況?

如今來看,這是一份穩中增長的成績單。財報顯示,阿里的經營利潤為251億元,同比增長68%,增幅101億元,主要原因是經調整EBITA增長81億元,以及股權激勵費用減少23億元。2023財年第二季度,阿里經調整 EBITA同比增長29%至362億元,經調整EBITA利潤率提高3個百分點至17%。

其中,原來盈利的中國商業盈利能力提升,經調整EBITA為440億元,同比提升6%;轉入產出周期的云業務盈利能力持續提升,經調整EBITA為4.34億元,同比增長10%;一直在虧損的創新業務經調整EBITA為-19億元,虧損幅度同比收窄19%。

從這個角度來看,阿里的利潤增長其實是超預期的,此前市場預期的經調整EBITA為334億元;是全面提升的,盈利的進一步盈利,不盈利的虧損幅度收窄。

在營收增長3%的情況下,經調整EBITA能實現29%的同比增長,原因是什么?

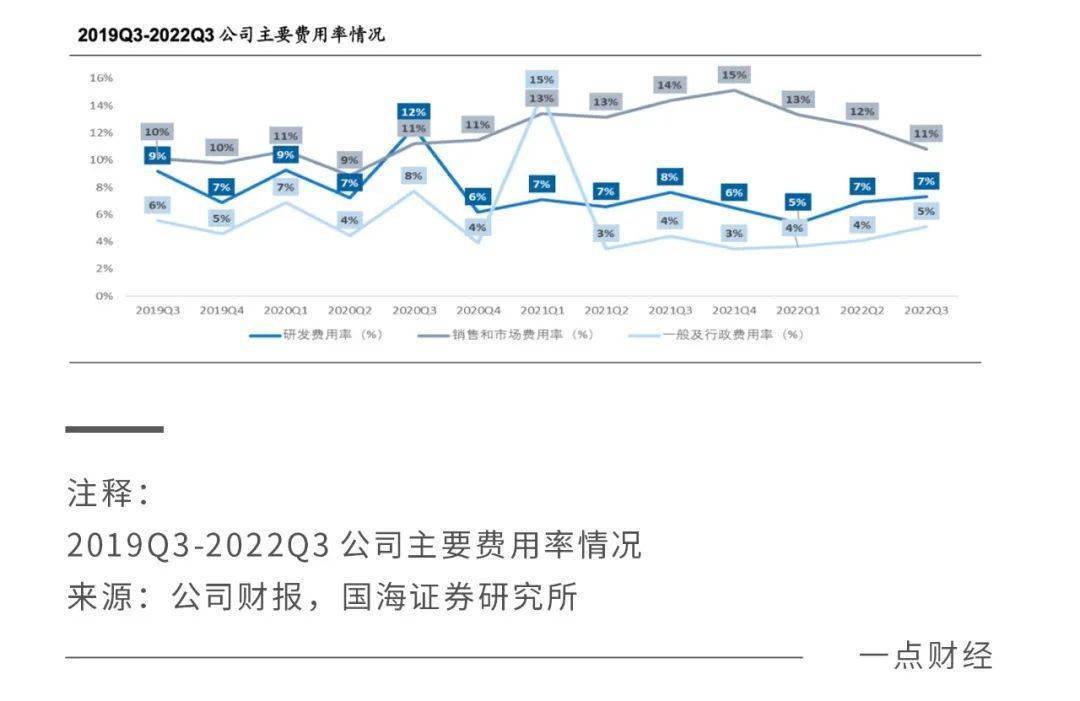

答案是提效降費。主要體現在兩個方面,一方面是通過優化流量獲取、提高補貼效率帶來的營業成本保持穩定,2023Q2阿里營業成本占總收入的百分比為 63%,保持穩定;一方面是減少推廣導致的銷售費用下降,這是阿里利潤改善的主要原因。

數據顯示,2023財年第二季度,阿里的期間費用率為23.89%,同比下降3.17個百分點,其中,銷售和市場費用約為224億元,同比下降23%,銷售費用率下降3.59個百分點至10.79%。

提效降費在當下裁員、縮減業務的互聯網環境下并不鮮見,重要的是它是一錘子買賣,是一時的“瘦身”,還是可持續,是長期的“健身”。目前來看,阿里應該屬于后者:它的費用率下降并不是一次性的,而是整體處于下降區間,這與它的業務發展進程有關。

2023財年第二季度,阿里銷售費用下降的一大原因是淘特、淘菜菜等補貼減少,而這將是長期性的。

淘特、淘菜菜在經過前期的市場擴張期后,正在轉入精耕細作期,不再以用戶新增為唯一目標,更注重經營質量和用戶粘性提升,因此,減少補貼,優化流量獲取和轉化,提升配送效率等將成為未來的主旋律。

事實上,阿里巴巴尤其是其核心電商業務早已步入成熟期,費用率進入了下行區間。

近些年其銷售費用率的提升,與其他電商平臺的競爭、自身新業務的推廣有關,比如2018財年為應對其他電商平臺在下沉市場的競爭而提高了銷售費用率至11%,2022財年甚至達到了14%。

而從2015財年的費用率情況來看,阿里巴巴的銷售費用率長期在10%、11%,如今的10.79%不過是重回歷史水平。

隨著各項新業務步入正軌,阿里巴巴的提效降費在一段時間內是可預見的,而隨著“健身”有成,它的利潤空間還將進一步得到釋放,并持續讓財務狀況維持在健康區間。

這會形成一個積極且有效的正循環發展軌跡。

“支棱”起來的場域價值

利潤空間持續釋放之下,阿里的提效降費動作已經被驗證是有效的。

但這還不夠。電商仍然是阿里巴巴的核心業務,電商的發展情況決定了其價值空間。

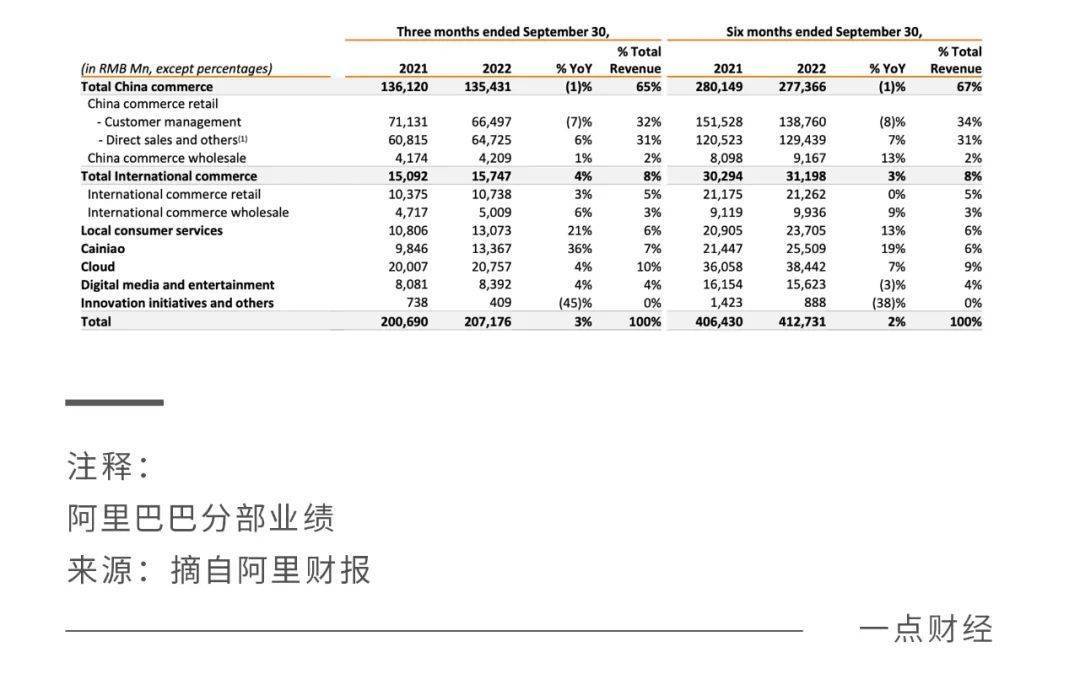

在電商上,阿里的布局無疑是全面而深入的,一方面在持續拓展直播電商、下沉市場等,一方面形成了“遠中近場”融合布局——遠場電商以淘寶、天貓為主,中場以城市倉為主,近場電商以同城零售、餓了么、淘菜菜等為主。

這一布局目的不僅僅是做大電商規模,還有使阿里的數字能力、供應鏈能力得到最大化、更有效地運用。目前來看,阿里正在有條不紊地踐行自己的電商規劃。

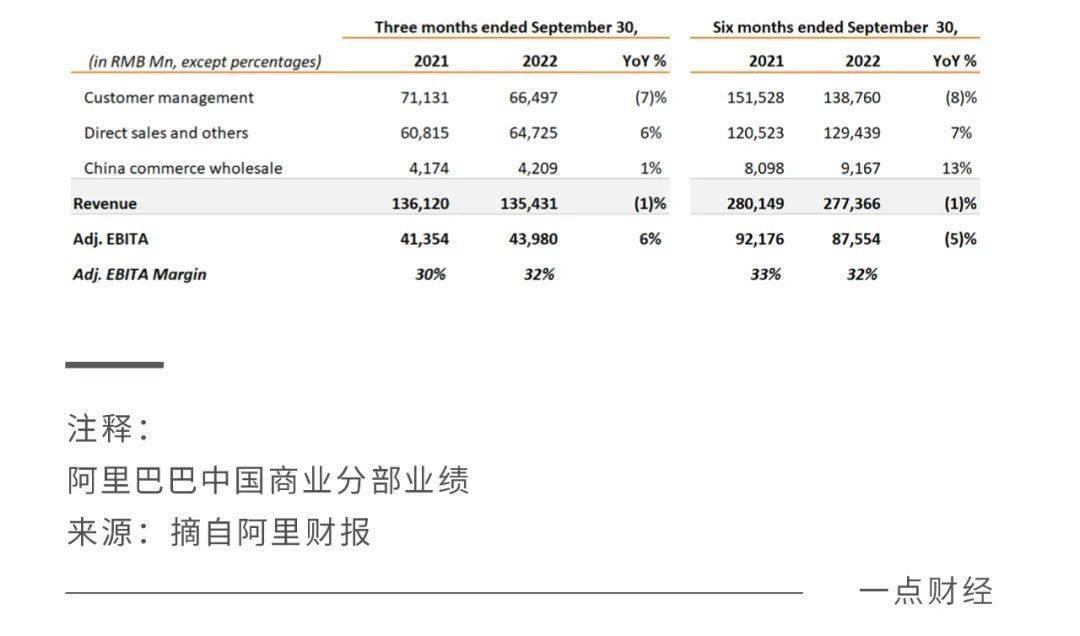

一直以來,阿里的主要營收都來自淘寶、天貓的客戶管理業務,同時這也是它的利潤奶牛,盡管有遠中近場等規劃,但一直是淘寶天貓賺錢養其他業務。從FY2023Q2財報來看,這一境況改善明顯。

首先,盒馬、餓了么、淘菜菜等近場電商“支棱”了起來。

以盒馬、阿里健康為主的直營業務,正在成為中國零售商業營收增長的主要驅動力。

數據顯示,2023財年第二季度,阿里巴巴中國零售商業實現營收1312億元,幾乎與去年持平。其中,直營及其他業務收入647億元,同比增長6%,主要原因在于來自盒馬及阿里健康的直營收入增長。

尤其是作為“近場”電商的盒馬業績改善明顯,FY2023Q2,通過提高毛利率、降低在線訂單的派送成本以及提升運營效率,盒馬實現健康的同店銷售增長和顯著減虧。截至2022年9月30日,不包括開業不到12個月的門店,絕大多數盒馬門店的現金流為正。

盈利情況改善的餓了么、高德,也讓其所在的本地生活服務營收快速增長。

數據顯示,FY2023Q2阿里巴巴本地生活服務分部季度收入131億元,同比增長21%;調整后EBITA為虧損35億元,利潤率為-27%,而FY2022Q2的調整后EBITA利潤率為-60%。

本地生活一直以來都是阿里巴巴的主要虧損項之一,這一季度雖然仍在虧損且虧損金額擴大,但虧損率正在改善。尤其是“近場”電商的主要“擔當”餓了么,在FY2023Q2不僅實現了GMV正增長,單位經濟效益還持續錄得正數。

淘菜菜在經過初期的市場推廣后,目前也進入平穩增長以及提質增效的沉淀期。

FY2023Q2,淘菜菜不僅實現GMV同比強勁增長超過40%,還通過優化定價策略、提高采購能力,以及減少運營和履約成本,大幅降低虧損幅度。

其次,在盒馬、餓了么等近場電商“支棱”起來的同時,阿里的遠場電商也在平穩發展。

一是淘寶天貓提高運營效率,利潤水平提升;二是其在下沉市場、直播電商等方面的繼續滲透。

在反攻下沉市場時,阿里選擇的不是一味低價,而是結合自己的工廠資源、對用戶需求的了解做M2C定制,既與淘寶、天貓相區隔,也給消費者提供相對高品質的低價商品。結合前期相對激進的市場推廣策略,到今年3月它的年度活躍用戶已突破3億。

今年以來,淘特減少在市場方面的投入,但FY2023Q2數據顯示,M2C商品產生的支付GMV同比增長超60%,證明其實現由強推廣到常規增長的平穩過渡。

直播電商也正在平穩度過轉折期。近幾年的雙11“主舞臺”都是直播電商的,今年的天貓雙11,阿里的直播電商有了較為明顯的變化,在幾大頭部主播外,中腰部主播、品牌自播增多。

數據顯示,過去一年淘寶新增了超過50萬名新主播;今年的雙11,截至2022年11月10日12點,淘寶新主播的日均觀看人次同比增長561%。淘寶直播,仍然熱鬧!

電商不管形態如何變化,場域的價值依舊。遠場于平穩中增效,近場于增長中增質,以及遠中近場進一步融合。

未來,支棱起來的場域價值將為阿里電商創造巨大空間。

“內深外延”撬動更大商業空間

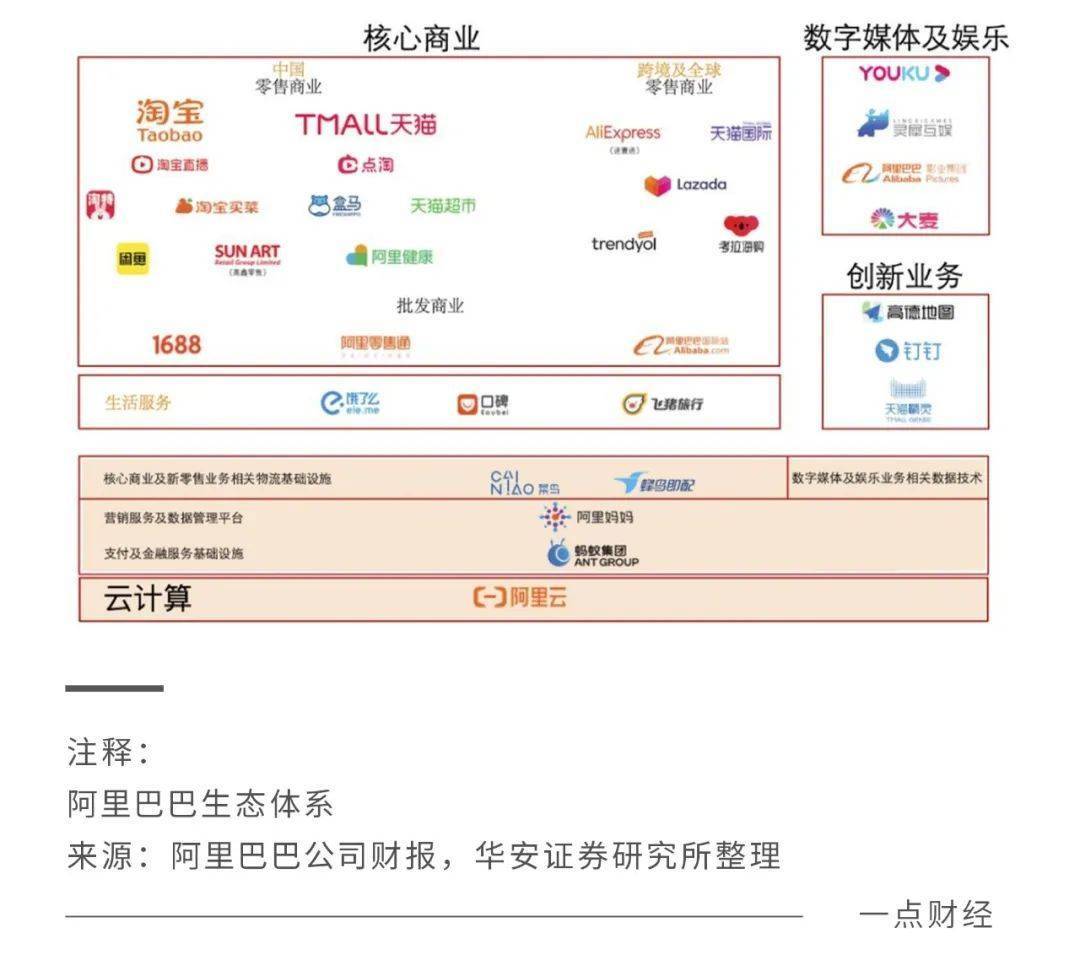

毫無疑問,阿里巴巴已經成為全球性的多邊平臺。

大多數多邊平臺具有“跨邊網絡效應”,即平臺一邊的客戶所獲得的價值通常隨著另一邊客戶參與量的增長而增加。在促進遠中近場融合,吸引更多C端用戶的同時,它對另一邊用戶(即企業用戶)的價值就在增加。

企業用戶一直都是阿里的目標用戶,“讓天下沒有難做的生意”一直是它的使命。1999年成立時,它最早選擇的就是B2B業務,雖然后來轉向了C2C、B2C,但它骨子里一直有著To B基因。

過去幾年互聯網巨頭們都在抓緊發展B端,阿里也在打造“新零售基礎設施”,從渠道和用戶端入手將自己的一系列數字化能力賦能給企業用戶,后來隨著服務的深化又提出了打造數字商業基礎設施。

如今,其B端業務正在快速增長。

比如阿里云,當前已進入盈利軌道。財報顯示,FY2023Q2云計算收入208億元,同比增長4%,經調整EBITA為4.3億元,利潤率為2%。

同時,阿里云的營收結構更健康,數據顯示,抵消跨分部交易的影響后,來自金融、汽車電信、公共服務等非互聯網行業的客戶收入同比增長28%,高于整體4%的增速,營收占比由上個季度的53%提升至58%。

盡管當前宏觀經濟疲弱,企業IT需求放緩,影響云業務增速,但企業數字化仍然是必然的趨勢,前景依然遠大。正如阿里方面在投資者電話會議上所說,“近5-10年,阿里會積極投入到云計算中,因為我們堅定地相信實體經濟走向數字化的未來,這是各行各業的共識。”

云計算筑起了地基,使阿里的B端商業版圖更加穩固。以此為基礎,它也在向內、向外擴張:向內,繼頭部企業數字化后,推進中小企業數字化;向外,走出中國提供商業服務。

近兩年,通過淘特、1688等,阿里正在賦能中小企業、產業帶,一方面讓他們能夠迅速捕捉市場需求的變化,了解用戶,以為用戶生產設計出更好的產品,另一方面為他們提供供應鏈、物流、金融、數據等體系化數字賦能。

同時,阿里出海也在深化,阿里云以及數字基礎設施等服務能力由內而外。比如今年3月,阿里巴巴國際站線的發展方向由營銷平臺逐漸走向服務平臺,推出找工廠、金品誠企、數據參謀營銷版和 Alibaba.com Logistics等產品。

伴隨菜鳥、釘釘、阿里云等的海外建設,阿里的數字商業基礎設施正在向海外延伸。

廣袤的海外世界與跨界的商業能力,將幫助阿里撬動更大的商業空間。

結語

2015年,阿里在“履帶式發展”的基礎上,將核心業務戰略概括為“內需、全球化和云計算”三大方向。

2022年,它的“履帶”更加堅實,價值支點在原本的三大方向上做了延伸:內需延伸為遠中近場進一步交融,進一步深耕國內需求;全球化加速;云計算延伸為更多B端業務。

一邊是用場域網羅越來越多用戶,一邊是用系統化的數字能力網羅越來越多企業客戶,“跨邊網絡效應”下,阿里的長期價值將得到進一步提升。