餐飲平價(jià)時(shí)代到來,價(jià)格戰(zhàn)只是開始

餐飲正在變天。

“‘活得好’要排在第一位,‘做大做強(qiáng)’往后排。”9月25日,西貝餐飲董事長(zhǎng)賈國(guó)龍?jiān)谀巢惋嬓袠I(yè)論壇上透露,上周與海底撈創(chuàng)始人張勇通電話聊了15分鐘,一致認(rèn)為現(xiàn)在要保利潤(rùn)率,而不是保增長(zhǎng)率。

2021年開始,在消費(fèi)復(fù)蘇預(yù)期,以及“吃乃人需求之本”的邏輯下,無數(shù)餐飲企業(yè)開始加速搶鋪開店,包括西貝在內(nèi)。與此同時(shí),裁員潮下,也有無數(shù)“聰明人”選擇餐飲,有的自己開店,有的加盟連鎖店;有的做快餐,有的做火鍋;有的仍堅(jiān)守一線城市,有的回到家鄉(xiāng)……

但今年開始,“發(fā)燒”的餐飲行業(yè)似乎開始退燒,有的像西貝這樣關(guān)掉大店、高端店,也有的直接退出市場(chǎng),比如鼎泰豐宣布將退出華北市場(chǎng),在2024年10月31日前陸續(xù)關(guān)停其位于北京、天津、青島、西安和廈門等城市的14家分店,在網(wǎng)上一時(shí)引起熱議。

當(dāng)餐飲行業(yè)迅速進(jìn)入轉(zhuǎn)型周期,行業(yè)不可避免出現(xiàn)“陣痛”。這輪激變,從業(yè)者要如何應(yīng)對(duì)?

“吃”還有生意可做嗎?

當(dāng)下的餐飲行業(yè),唱衰之聲更勝于以往。

天眼查數(shù)據(jù)顯示,截至2024年6月30日,國(guó)內(nèi)餐飲相關(guān)企業(yè)新注冊(cè)量達(dá)到134.6萬家,而注銷、吊銷量也達(dá)到驚人的105.6萬家。就在上一年,根據(jù)久謙中臺(tái)的數(shù)據(jù),2023年全國(guó)新關(guān)閉餐飲門店數(shù)量達(dá)到了354萬家,閉店率達(dá)到了觸目驚心的51%。

走在大街上,原本是火鍋店的位置,正在裝修;還沒有記得住店名的早餐店,不到半年換了牌匾……這樣已成為餐飲的新常態(tài)。沒有關(guān)店的,許多也在抱怨生意不好做,有北京挨著“大廠”的麻辣燙店老板在跟人閑聊時(shí)說,“開業(yè)4年從來沒見過這么少的顧客”……

事實(shí)真的如此嗎?

與其說一片“寒氣”,不如說是供給過剩下的均值回歸。

經(jīng)極海數(shù)據(jù)統(tǒng)計(jì),美國(guó)人口約為中國(guó)的四分之一,但餐飲門店數(shù)量不到65萬家,不到中國(guó)人均餐廳保有量的三分之一。隨著經(jīng)濟(jì)增速的放緩、需求增速的放緩,淘汰潮出現(xiàn)是必然的。

“我覺得也該不好了,中國(guó)餐飲行業(yè)沒有不好過,一路往上走,你肯定得經(jīng)歷這么個(gè)過程,原來業(yè)余選手也都能活,未來可能業(yè)余選手你還真上不了場(chǎng)”,作為餐飲“老人”,賈國(guó)龍對(duì)冷暖有著更清晰的感知,“市場(chǎng)不需要這么多供給,就必須得死一批,關(guān)一批。”

事實(shí)上,餐飲仍然紅火,關(guān)店的多,但開店的更多。企查查數(shù)據(jù)披露,2023年餐飲行業(yè)新增商戶注冊(cè)數(shù)量高達(dá)318萬家,注吊銷數(shù)量139萬家,哪怕算上2024年上半年披露的注吊銷商戶105.6萬家,整體數(shù)量還在增加。

與其說是一片“寒氣”,不如說當(dāng)下的餐飲市場(chǎng)是冷熱不均。

一,平價(jià)消費(fèi)需求與高端餐飲供給的冷熱不均。

高端餐飲正在大量關(guān)店,比如上海的法餐新貴L'Atelier 18、KOR Shanghai,北京的鼎泰豐、意大利餐廳Opera Bombana等。為了生存,有的米其林餐廳甚至推出了平價(jià)套餐,比如新榮記398元的“窮鬼套餐”,均價(jià)4400元的EHB將經(jīng)典套餐價(jià)格下調(diào)近三分之一。

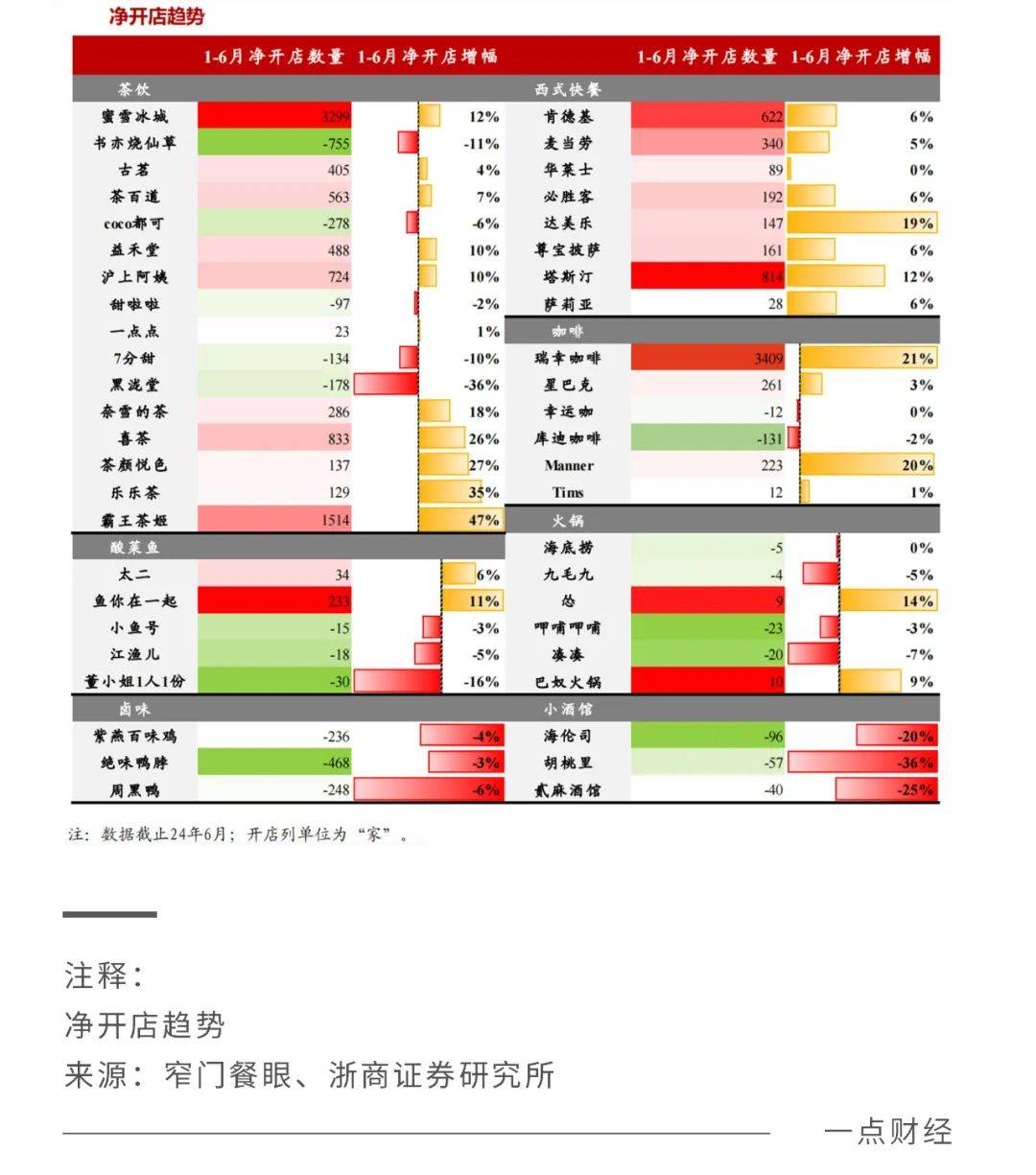

平價(jià)餐飲卻仍在大量開店。浙商證券研究報(bào)告顯示,2024年上半年蜜雪冰城、塔斯汀、薩莉亞等品牌正在快速開店,其中蜜雪冰城凈開店3299家,同比增長(zhǎng)12%;塔斯汀凈開店814家,同比增長(zhǎng)12%;薩莉亞凈開店28家,同比增長(zhǎng)6%。

二,一二線市場(chǎng)與低線市場(chǎng)冷熱不均。

公開數(shù)據(jù)顯示,上半年全國(guó)餐飲收入增速為7.9%,而北京是-3.5%、上海-3.6%、廣州是3.0%、深圳1.3%,全國(guó)增速高于一線市場(chǎng)均值8.6個(gè)百分點(diǎn)。相比之下,其他省市卻有不同程度的上漲,四川、湖北、云南等的餐飲收入增速均在10%以上。

與北京、上海頻頻被熱議的關(guān)店不同,開店仍然是下沉市場(chǎng)的主旋律。9月13日,虎嗅智庫發(fā)布的一份研究報(bào)告顯示,2024年上半年,縣域餐飲新開商戶占全國(guó)新開商戶的比重達(dá)32.9%,較去年同期提升3.5個(gè)百分點(diǎn);縣域餐飲消費(fèi)額和訂單量同比增長(zhǎng)21.4%和26.6%。

三,正餐與小吃店、快餐店等冷熱不均。

華創(chuàng)證券的報(bào)告顯示,以北京為例,上半年北京限額以上餐飲增速中,正餐服務(wù)增速為-10.0%,快餐服務(wù)增速為1.9%,飲料及冷飲服務(wù)增速為8.9%,其他餐飲業(yè)增速為9.2%;正餐服務(wù)出現(xiàn)較大虧損,快餐、飲料及配送、餐飲配送等尚可盈利。

從跟風(fēng)者盲目涌入的野蠻擴(kuò)張,到如今的進(jìn)入出清過剩產(chǎn)能的“淘汰賽”,核心還是當(dāng)下的餐飲供給結(jié)構(gòu)要迅速跟上居民消費(fèi)習(xí)慣的變遷。確切來看,行業(yè)已經(jīng)告別高增長(zhǎng)時(shí)代,進(jìn)入到穩(wěn)定的精細(xì)化運(yùn)營(yíng)周期,這輪結(jié)構(gòu)性調(diào)整必將漫長(zhǎng)。

平價(jià)之戰(zhàn)

在這場(chǎng)結(jié)構(gòu)性調(diào)整中,平價(jià)之戰(zhàn)成為最受關(guān)注的一隅。平價(jià)是大勢(shì)所趨,關(guān)鍵只在于時(shí)間長(zhǎng)短,有人較為樂觀,認(rèn)為價(jià)格戰(zhàn)短期內(nèi)無法結(jié)束,至少2-3年會(huì)恢復(fù)正常;也有人卻較為現(xiàn)實(shí),南城香創(chuàng)始人汪國(guó)玉就表示,“未來價(jià)格下降仍是趨勢(shì)”。

在這場(chǎng)平價(jià)之戰(zhàn)背后,是一次消費(fèi)需求的徹底“轉(zhuǎn)彎”。

伴隨居民餐飲消費(fèi)意愿和支出結(jié)構(gòu)的調(diào)整,大眾消費(fèi)對(duì)于平價(jià)餐飲的需求提升。艾媒咨詢的調(diào)查顯示,中國(guó)超四成消費(fèi)者對(duì)中式快餐的預(yù)算低于20元,85.2%的人可以接受的價(jià)格不超過30元。

對(duì)此,許多品牌已率先加入到這場(chǎng)平價(jià)之戰(zhàn)中。2023年下半年,老道的餐飲連鎖企業(yè)們開始紛紛推出低價(jià)產(chǎn)品,9.9元奶茶、咖啡、漢堡甚至火鍋,以及19.9元的快餐自助。

比如今年5月,肯德基推出9.9元漢堡活動(dòng),必勝客在廣州開出了一家對(duì)標(biāo)薩莉亞的 “Pizza Hut Wow樂享店”,價(jià)格在10元-30元之間,不少單品甚至低至9元;今年8月,定位中高端的漢堡王推出了“招牌漢堡周周9.9元”的活動(dòng)。

一個(gè)大降價(jià)時(shí)代來臨。浙商證券財(cái)報(bào)顯示,2024年6月,書亦燒仙草的客單價(jià)同比23年6月降價(jià)7%,必勝客、肯德基的客單價(jià)分別同比下降9%、3%,太二下降10%,海底撈下降2%。

許多高端餐飲或者傳統(tǒng)餐飲品牌的危機(jī),本質(zhì)上是它們無法應(yīng)對(duì)這場(chǎng)大眾消費(fèi)轉(zhuǎn)型,更為重要的是,去除品牌、氛圍等額外溢價(jià)后,平價(jià)將是未來餐飲的主旋律。

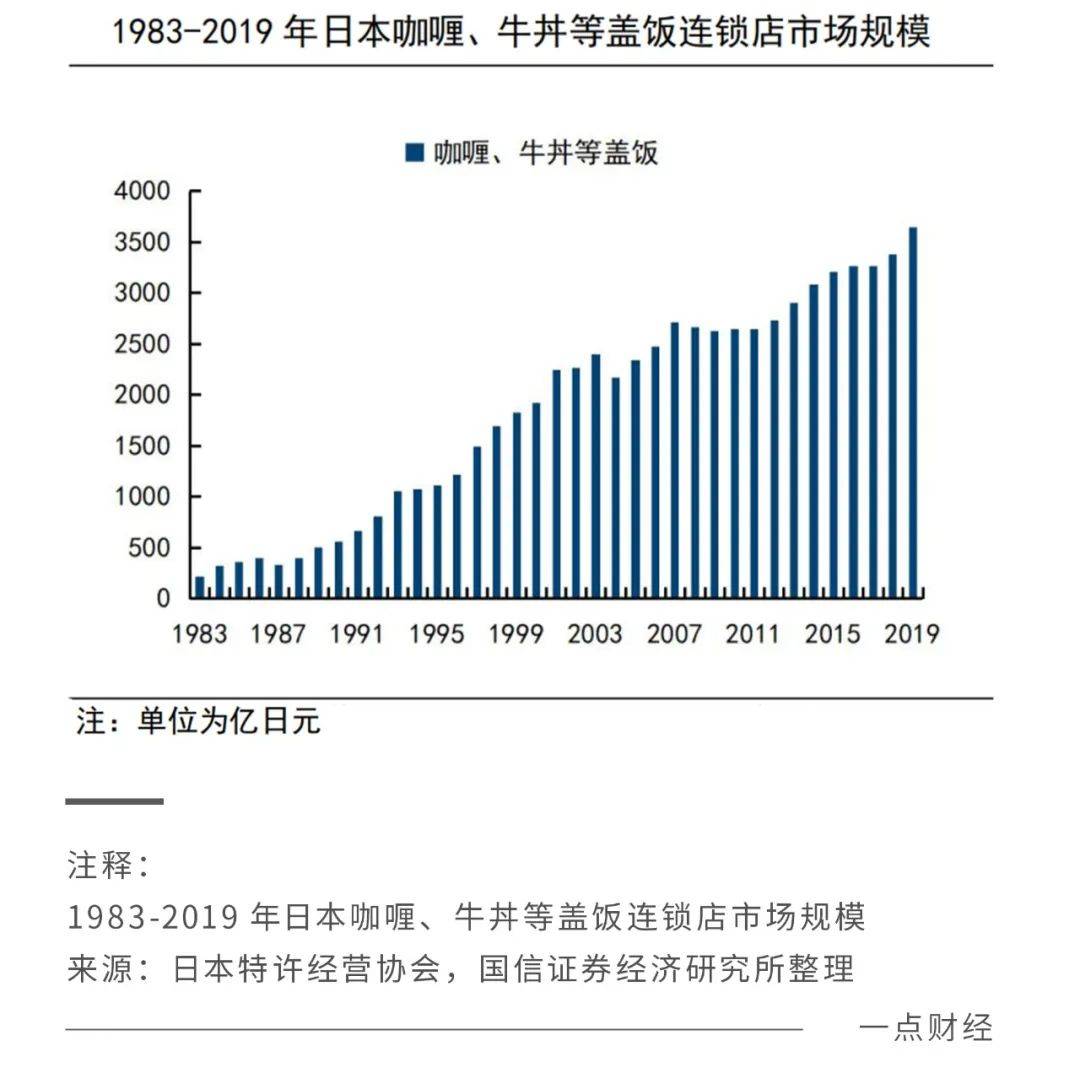

上世紀(jì)90年代中期的日本可以作為對(duì)標(biāo)和借鑒。隨著日本經(jīng)濟(jì)增速的放緩,居民節(jié)儉意識(shí)增強(qiáng),餐飲企業(yè)為了爭(zhēng)奪市場(chǎng)份額,主動(dòng)降價(jià)。國(guó)信證券研報(bào)顯示,根據(jù)日本食品服務(wù)協(xié)會(huì)的數(shù)據(jù),自1993年以來,日本餐飲行業(yè)的客單價(jià)持續(xù)遞減,2012年降至1993年的84%。

這場(chǎng)長(zhǎng)達(dá)二三十年的平價(jià)之戰(zhàn),重塑了日本餐飲。

從行業(yè)來看,價(jià)格更便宜的日式快餐快速增長(zhǎng)。國(guó)信證券研報(bào)顯示,1997-2011年,家庭餐廳、居酒屋、咖啡的規(guī)模分別縮小約16%、20%、20%,而快餐賽道逆勢(shì)增長(zhǎng)約49%。其中,2000-2011年,牛丼飯和回轉(zhuǎn)壽司的規(guī)模增長(zhǎng)約83%、80%(CAGR約6%、5%)。

目前日本餐飲行業(yè)市值前十的公司中,做牛丼飯的泉盛、吉野家,快速增長(zhǎng)與擴(kuò)張正開始于90年代;薩莉亞創(chuàng)立于1973年,在平價(jià)之戰(zhàn)中逆勢(shì)增長(zhǎng),1992至2003年間,門店數(shù)量增加了10倍,2003年將業(yè)務(wù)拓展至國(guó)外。

可以想見,這場(chǎng)平價(jià)之戰(zhàn)同樣將重塑中國(guó)餐飲行業(yè),當(dāng)下的高端餐飲生存難、價(jià)格戰(zhàn)還只是開始,隨著平價(jià)趨勢(shì)的持續(xù)推進(jìn),其對(duì)中國(guó)餐飲的影響必將深入“筋骨”,一改變中國(guó)餐飲的格局,二重塑中國(guó)餐飲的競(jìng)爭(zhēng)邏輯。

那么,餐飲的“筋骨”是什么?

餐飲也有新機(jī)會(huì)

長(zhǎng)期以來,餐飲行業(yè)頭上有三座成本“大山”,原材料、人工、房租。

有選擇加入加盟店的商家在接受媒體采訪時(shí)表示,成本不僅僅是房租、設(shè)備、3名員工的工資,還有原材料,一個(gè)面餅要2元錢,除此之外還有品牌方的抽成,流水抽成4%,也就是說100元的營(yíng)業(yè)額要交出去4元。

在剖析供給過剩、需求不足造成餐飲行業(yè)內(nèi)卷時(shí),賈國(guó)龍將原因之一歸結(jié)為房租:“從2023年開始,餐飲開始集中開店,包括西貝在內(nèi)的餐飲品牌到處搶鋪,最后導(dǎo)致了房租抬高。但大家都忽略了一點(diǎn),就是消費(fèi)者的需求我們無法左右。”

在平價(jià)之戰(zhàn)將長(zhǎng)期持續(xù),降價(jià)勢(shì)在必行的同時(shí),另一個(gè)問題就更為迫切,那就是降“三高”。

正如楊國(guó)福麻辣燙創(chuàng)始人楊國(guó)福所說,在“三高”的情況下繼續(xù)做低價(jià),企業(yè)將無法存活。

可以說,隨著平價(jià)之戰(zhàn)的開始,餐飲行業(yè)的競(jìng)爭(zhēng)不再是過去單純的口味之爭(zhēng)、地段之爭(zhēng),而是成本之爭(zhēng)。

而這正是餐飲行業(yè)的未來機(jī)會(huì)所在。

一,以門店模型調(diào)整,控房租成本。

在平價(jià)趨勢(shì)下,更注重體驗(yàn)感的大店減少,門店將越來越小。

今年,珮姐重慶火鍋在店型上做出調(diào)整,一家門店的成本從過去的500萬元左右調(diào)整至目前的200萬元左右,最近新打造的社區(qū)店,門店成本降至70萬元左右。

門店越來越小的同時(shí),營(yíng)收路徑可以通過數(shù)字化拓寬,實(shí)現(xiàn)成本最小化,銷售最大化。

近期,一些餐飲品牌嘗試開設(shè)“衛(wèi)星店”,比如老鄉(xiāng)雞、海底撈、太二酸菜魚等。所謂“衛(wèi)星店”,通常選址在租金較低的區(qū)域,店鋪面積較小,主要以外賣為主,每天能接到四五百單的訂單,有的店鋪成本只需15萬元,不到一個(gè)月就能回本。

在有的商家感懷于一片“寒氣”時(shí),湘菜品牌“農(nóng)耕記”卻靠著“衛(wèi)星店”正在快速擴(kuò)張,一年時(shí)間開出200家“衛(wèi)星店”,營(yíng)收占比達(dá)30%。以北京市場(chǎng)為例,堂食門店3家,“衛(wèi)星店”11家,美團(tuán)數(shù)據(jù)顯示,“衛(wèi)星店”普遍月銷量在2000+,有的高達(dá)6000+。

除此之外,門店調(diào)整還為餐飲企業(yè)拓寬了平價(jià)路徑。太二酸菜魚堂食門店的客單價(jià)近百,而“衛(wèi)星店”推出了客單價(jià)更低的單、雙人套餐,價(jià)格在35-50元,單量增長(zhǎng)和營(yíng)業(yè)額增長(zhǎng)十分可觀。未來,太二的“衛(wèi)星店”布局將加速。

二,以供應(yīng)鏈調(diào)整,控原材料成本。

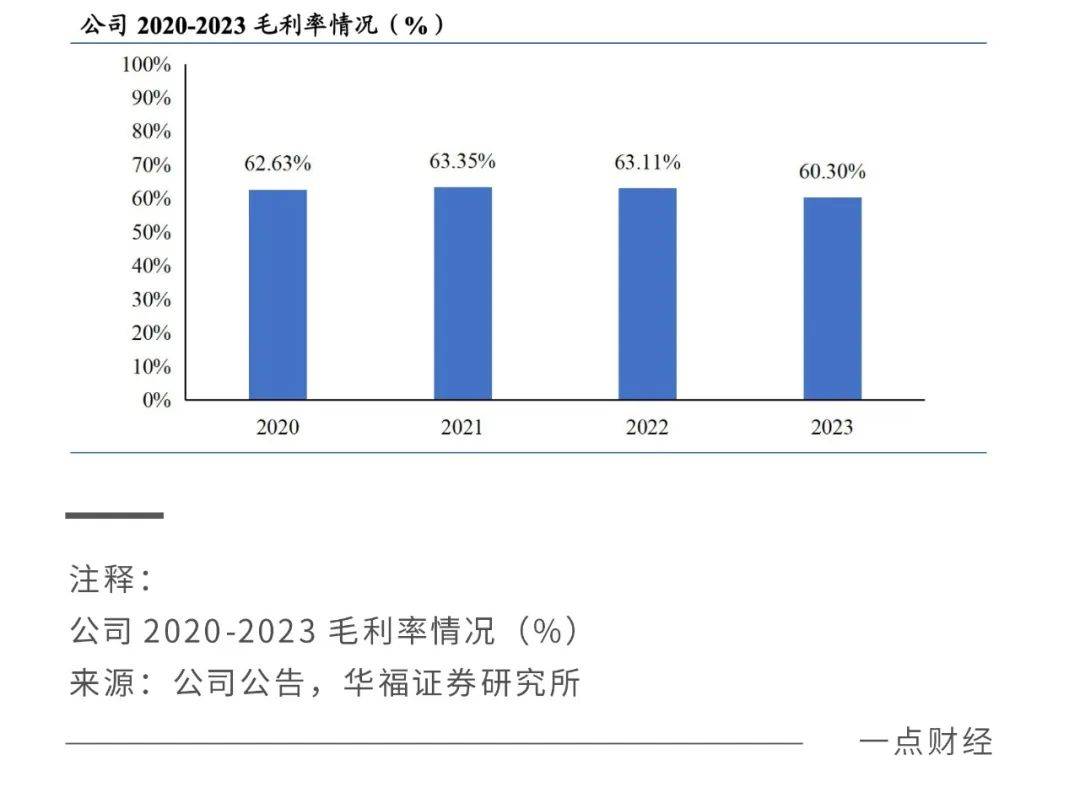

從日本的經(jīng)驗(yàn)來看,如今市值前十的餐飲企業(yè)都在供應(yīng)鏈上進(jìn)行了深入布局,從而實(shí)現(xiàn)有效的成本控制。比如薩莉亞,自2020-2023年,薩莉亞毛利率水平一直穩(wěn)定在62%左右。

背后,它建立了自己的生產(chǎn)直銷體系。

一方面,嚴(yán)格控制菜品和數(shù)量,以確定所需原材料的“最大公約數(shù)”,為成本控制奠定基礎(chǔ)。薩莉亞的菜單調(diào)整不大,意式披薩、蒜香面包、意式肉醬面等自推出至今屹立不倒。

另一方面,通過產(chǎn)地直采、就地生產(chǎn),中央廚房“預(yù)制”所有菜品,再以自有物流將其配送到門店,在保證品質(zhì)的同時(shí),薩莉亞大大節(jié)約了生產(chǎn)、配送成本。

以此,薩莉亞建立了自己的價(jià)格優(yōu)勢(shì),2023年,其菜單100道菜品中,有72道價(jià)格在20元以下,這成為其穿越一個(gè)又一個(gè)周期,在日本、中國(guó)等市場(chǎng)中長(zhǎng)盛的根本。

三,以工業(yè)化和標(biāo)準(zhǔn)化,控人工成本。

數(shù)據(jù)顯示,正餐類餐飲企業(yè)平均人力費(fèi)用占營(yíng)業(yè)收入22.4%,其中70%人力費(fèi)用用于廚師。如何降低人工成本,成為餐飲企業(yè)一直以來的難題之一。

肯德基、麥當(dāng)勞、薩莉亞等連鎖巨頭能實(shí)現(xiàn)全國(guó)擴(kuò)張與增長(zhǎng)的秘訣之一,就在于去廚師化。通過廚房設(shè)備改造,打造中央廚房,實(shí)現(xiàn)工業(yè)化和標(biāo)準(zhǔn)化,它們?cè)谧龅讲似菲焚|(zhì)穩(wěn)定可控的同時(shí),有效地降低了成本。

平價(jià)之戰(zhàn),實(shí)質(zhì)上是餐飲的成本優(yōu)化之戰(zhàn),也是成本調(diào)整的機(jī)會(huì)之戰(zhàn)。

結(jié)語

這場(chǎng)平價(jià)之戰(zhàn)、成本之戰(zhàn)的終點(diǎn)在哪里?在連鎖化、品牌化的提升。

畢竟,成本優(yōu)化與規(guī)模提升,密不可分。上世紀(jì)90年代以來的這場(chǎng)平價(jià)之戰(zhàn)、成本之戰(zhàn)中,根據(jù)日本特許經(jīng)營(yíng)協(xié)會(huì)數(shù)據(jù)測(cè)算,1990年-2020年日本連鎖化率由9.54%增加至20.2%。同時(shí),孵化了泉盛、吉野家、薩莉亞這樣的連鎖巨頭。

餐飲行業(yè)推翻三座“大山”的機(jī)會(huì),同樣更多來自連鎖品牌。數(shù)據(jù)顯示,剛剛過去的2023年,中國(guó)餐飲行業(yè)規(guī)模達(dá)到了5.28億,連鎖化率突破20%,創(chuàng)下了歷史新高。有預(yù)測(cè)稱,未來十年,整個(gè)中國(guó)餐飲市場(chǎng)規(guī)模預(yù)計(jì)會(huì)突破10萬億,且連鎖化率會(huì)突破50%。

50%的連鎖化率,可能嗎?對(duì)于連鎖來說,成本之外,管理也是一大難題,而數(shù)字化時(shí)代的來臨,為其提供了更多可能,期待越來越多“萬店”的出現(xiàn)。