摘要:破局之道,就在其中

今年以來,房地產行業在不確定性的周期中,逐漸顯露出部分確定性。

今年兩會期間,住建部明確指出,構建發展新模式是破解房地產發展難題的治本之策,在新模式下今后拼的是高質量、新科技、好服務。可以說,國家給房企在頂層維度指出明確方向,即用新模式實現高質量發展。

在地產黃金年代,房企普遍采用“高負債、高杠桿、高周轉”的“三高”發展模式,這種模式已經難以為繼。當下房企要想順勢而為,穿越周期,必須采用新的發展模式降低負債、穩定現金流、提升收入和利潤,從“大”轉向“強”、從規模轉向質量。

只是對于房企而言,究竟應該如何構建新發展模式?瑞銀在研報中表示,大型開發商需要將其業務模式轉變為商業地產模式,類似于華潤置地、龍湖。

從整個行業來看,龍湖集團、招商蛇口、保利發展、華潤置地等頭部房企動作的確更為迅速,已經走出各種發展模式。《一點財經》觀察到,這些頭部房企的布局有一個共性,即都集中在:

開發、運營和服務。

具體而言,就是從過去以重資產開發建造為主的單一價值創造,轉向開發、運營、服務多元化的價值創造。其中,開發業務是基本盤要保持穩健,運營和服務業務是“第二曲線”要獲得增長。

驅動這“三駕馬車”構成的新發展模式,能夠幫助房企穿越不確定性周期,實現高質量發展。

開發要“保持穩健”

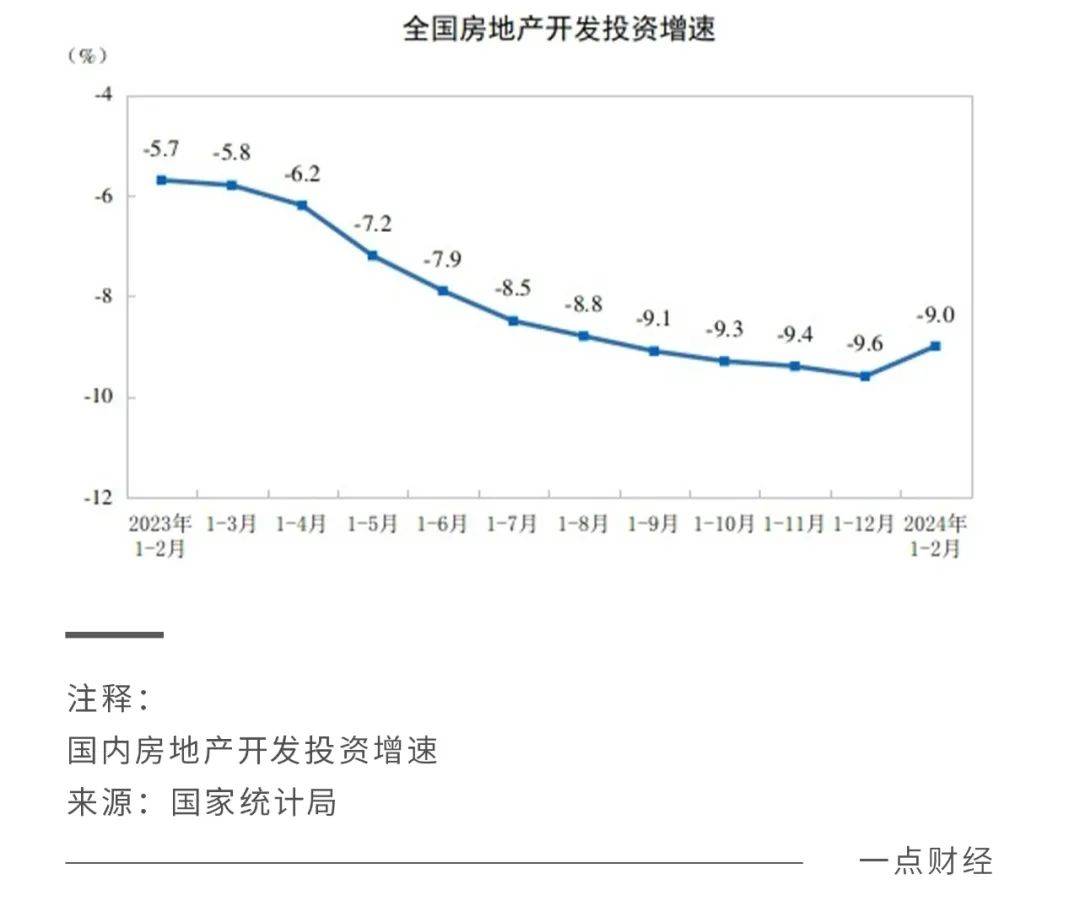

開發業務,依然是大部分房企的基本盤,并且今年以來整體出現企穩信號。

國家統計局最新公布的數據顯示,今年1-2月,國內房地產開發投資降幅在連續一年擴大后,首次轉為收窄。這意味著隨著國家支持政策的助力和部分房企的積極進擊,開發市場或將逐漸平穩。

在地產開發企穩的形勢下,各家房企必須首先保持自身基本盤的穩定,才有機會挖掘到新增量。那么,房企的開發業務表現究竟如何?

財報,成為一個絕佳的觀察窗口。

截至3月31日,15家重點上市房企都已經發布了2023年財報。在營收方面,8家重點房企營收突破1000億元大關,萬科、華潤置地和中海位居前三,龍湖以1807.4億元的成績位列第四。凈利潤方面,華潤置地(313.7億元)、中海(256.1億元)、龍湖(128.5億元)、萬科(121.6億元)、保利(120.4億元)5家均超百億,不過也有4家房企未能實現盈利。

比起業績,現金流安全更為重要,其已經成為房企的生命線。

根據財報,2023年萬科經營性現金流連續15年為正,龍湖全集團經營性現金流史上首次為正。華潤置地管理層表示,堅持量入為出,把現金流安全作為第一原則。招商蛇口強調按照每周、每月、每季度的現金流,推算下季度的開工。總體上,這幾家房企的現金流保持著健康和穩定。

能改善現金流的關鍵,在于降低債務和提升回款,相當于“開源節流”。截至2023年末,萬科有息負債合計3200.5億元,管理層稱將在未來兩年削減付息債務1000億元以上;2023年底,龍湖有息負債余額1926.5億元,較2022年減少154億元,中海有息負債減少127.2億元。回款方面,萬科、龍湖、華潤置地均實現銷售回款率超100%,中海回款率為99%。

提升回款的核心是要提升交付力,因為其既能更快地回籠受監管的資金,又能增強購房者信心,為進一步提振銷售提供助力。比如,2023年萬科交付近29萬套新房,龍湖交付14萬套房源,20%提前一個月以上交付,為鞏固現金流的安全壁壘打下了基礎。

長期來看,房企的開發業務要持續保持穩健和實現質的提升,關鍵在于土儲的聚焦和精準。聚焦是為了把握結構機會,把資源精準投向國家戰略重點區域,以市場導向實現效益提升。這些重點區域主要是人口持續流入、住房和改善需求較大的高能級城市,能為房企持續創造增量。

2023年,不少房企的銷售成績主要來自高能級城市。比如,龍湖全年實現合同銷售額1734.9億元,合同銷售面積1079.6萬平方米,位居行業第九(數據來源:克而瑞),其中95%的銷售來自一二線城市。招商蛇口簽約銷售金額2936.35億元,“強心30城”簽約銷售額占比91%。

另外,不少房企還在堅持投資聚焦,深耕核心城市。2023年,根據中指研究院數據,百強代表企業的新增土儲權益面積中,二線城市占比達到64.8%,一線城市占比21.0%,同比提升4.2個百分點。

具體來看,2023年華潤置地新增拿地項目68個,一、二線城市投資占比92.8%,龍湖全年累計新增31幅新地,分布在深圳、上海、廣州、成都、杭州、蘇州等一線及強二線城市,現在龍湖有77%的貨值集中在高能級城市和價值區域。

可以說,精細的財務管理、精心的債務安排和精準的土儲分布,能夠穩固房企的基本盤,助力穿越周期。

經營要“輕重并舉”

要更為順利地穿越周期,僅僅依靠開發業務還是不夠的。

可以看到,香港許多較為成熟的開發商如新世界、新鴻基、恒隆等,都是綜合性的地產運營商。它們不僅布局開發業務,還布局物業、商業、長租等經營性業務。不同于開發業務周期性波動的特征,以運營和服務為主的經營性業務能夠帶來更為穩定的現金流和可觀的利潤,抗周期能力更強。比如新鴻基先是在20世紀穿越香港樓市的各種周期,其后進入內地市場也一路前行。

隨著房地產市場由增量轉向存量,內地房企的業務重心也將從前端開發轉向后端運營與服務。在此形勢下,房企也要將經營性業務跟開發業務進行協同:開發業務穩定基本盤,提升品牌影響力;經營性業務提供穩定現金流和較高的盈利水平。

中指研究院發布的《2024百強企業研究報告》就發現,2023年部分百強企業營收和利潤結構出現變化,并非開發業務占比提高,而是一方面持有業務、服務業務等非開發業務貢獻了更高的收入和利潤,另一方面持有業務、服務業務以其穩定的現金流改善企業整體流動性。

不少內地房企已經把經營性業務發展成了“第二曲線”,成為新發展模式中的重要組成部分。其中,龍湖、華潤置地、招商蛇口等房企表現的較為出色。

比如,華潤置地構建了開發銷售型業務、經營性不動產業務、輕資產管理業務與生態圈要素型業務聯動的“3+1”業務模式。龍湖形成開發、運營、服務三大業務板塊,并且形成地產開發、商業投資、長租公寓、物業管理、智慧營造五大航道業務,招商蛇口則形成了“開發業務+資產運營+城市服務”的業務結構。

在這些模式推動下,一些房企也獲得了穩中增長的成績。財報顯示,2023年龍湖運營和服務業務合計實現經營性收入248.8億元,同比增長5.7%,占集團收入比例約為14%,占歸母核心凈利的比例超過60%。龍湖期待未來經營性收入的貢獻能夠過半,屆時就真正完成了轉型。

2023年,華潤置地資產管理規模達4274.6億元,同比增長19.2%。與開發業務相比,去年招商蛇口的運營和服務業務分別錄得漲幅40.58%、14.37%,處于發展上升期。

一些中小房企也在布局經營性業務,但往往成效不佳。事實上,要把經營性業務做好關鍵在于兩件事:協同效應和高質量發展。

首先,房企不應該獨立發展經營性業務,而是要把各項業務結合起來形成協同效應,創造“1+1>2”的效果。

比如,龍湖的運營業務由商業投資與長租公寓航道組成。2023年全年,龍湖就實現了運營收入129.4億元,同比增長8.9%。細分來看,截至2023年12月底,龍湖商業已進入全國20座城市,累計開業運營商場達88座。龍湖冠寓累計已開業12.3萬間房源,規模行業領先,整體出租率提升至95.5%。

同樣的,華潤置地的購物中心和寫字樓也在產生協同效應——寫字樓為購物中心帶來客流量,購物中心為寫字樓白領帶來更好的消費體驗。2023年,華潤置地旗下76座在營購物中心實現零售額1638.7億元,同比增長44.2%,旗下寫字樓出租率提升2.6個百分點至81.8%。

除了要實現協同效應,經營性業務的成熟度和運營質量也很關鍵,其影響著目標人群的最終體驗,進而決定著經營性業務的規模。

比如,龍湖在一二線城市打造的商業綜合體項目,已經成為很多城市、區域的消費中心。物管航道上,華潤萬象生活在持續提升市場化拓展規模及質量,高品質打造多個樣板項目,持續位居行業第一梯隊。

總體上,通過“開發+經營”的發展模式,然后通過協同效應和高質量發展打造經營性業務,已經成為業內共識,這也將進一步加強房企穿越周期的動力。

未來要“瞄準新質”

面對未來,房企要持續穿越周期、不斷實現高質量發展,還必須依靠新質生產力。

國家已經明確提出,發展新質生產力是推動高質量發展的內在要求和重要著力點。新質生產力,重點在“新”與“質”。“新”是指相對于傳統生產力而言,涉及的領域新、業態新、模式新。“質”,則是指其科技含量高。

對于房企而言,應該在哪些新領域提升科技能力呢?目前來看,輕資產模式的代建領域成為目標之一。

簡單說,代建就是由有開發需求的委托方發起,由擁有開發能力的代建方進行部分或全程參與融資、設計、開發、管理及服務,最終實現共同盈利。對于房企而言,代建業務意味著傳統開發能力有了新落點,也能給運營、服務等經營性業務創造更多機會。

在約40個省市出臺“保交樓”措施、地方城投平臺手持大量優質土地亟待開發等多重因素之下,代建行業開始產生更大想象空間。去年以來,代建市場尤為活躍。中指研究院發布的《2024百強企業研究報告》顯示,2023年房地產代建業務呈現了逆勢上揚的趨勢,代建企業代建項目新簽約建筑面積預計為17312萬平方米,較2022年大幅增長56.3%。

不完全統計,目前至少已有超過90家房企開展了代建業務。2023年,招商蛇口新增28個代建項目,合計管理面積約269萬平方米。華潤置地代建板塊累計在管項目達到338個,建筑面積達到約6393萬平方米。

2023年,龍湖智慧營造品牌龍湖龍智造實現收入19.7 億元,新增簽約代建項目60個,總建筑面積1064萬平方米,累計獲取代建項目90個,總建筑面積超1600萬平方米。

在眾多選手涌入的形勢下,房企如何在代建領域獲得更多增量?事實上,由于代建涉及設計、開發、管理及服務等多個環節,考驗著房企全方位的綜合開發能力,這一方面需要房企在各項業務之間實現高度協同、相互賦能,另一方面需要具備更強的科技實力。

眾多房企當中,華潤置地、龍湖在這兩方面的布局較為突出。比如,華潤置地在進行代建業務拓展時,會將政府代建與地產開發、輕資產運營資源及能力打通,形成合力;龍湖龍智造則聚合五大業務“飛輪”:龍智研策、龍智建管、龍智設計、龍智精工、千丁數科,各自相互協同助力未來城市營造。

要提升代建能力,除了協同效應還需要提升科技能力。2023年初發布的《質量強國建設綱要》中就提出,要打造中國建造升級版,推動工程質量管理、建筑信息模型、數字化技術應用等高質量發展。拿龍湖龍智造里的龍智精工來說,其自主研發9大裝配式產品系統,沉淀157項工藝工法,能夠實現EPC綜合管理提效20%,整體工期縮短20-30%。

可以說,代建成為房企穿越周期中挖掘增量的一大方向。不過,要真正把增量拿到手,還是要靠協同效果和新質生產力說話。

結語

盡管房地產還在壓力中前行,但其依然被國家視為支柱產業,樓市依然是10萬億的龐大市場。

眺望未來,房地產行業將在新發展模式的引導下逐步回歸健康和理性。對于房企而言,也要順勢而為找到最適合自己的新發展模式,堅持做到開發和經營“輕重并舉”,讓“三駕馬車”齊齊發力。

分化依然在快速進行,那些迅速調整自己適應行業變化的房企,才有機會穿越周期。