渠道力+數(shù)字化驅(qū)動(dòng) 屈臣氏2021年銷售額增長創(chuàng)五年最高水平

杭州與徐州銅山,地圖上的605.8公里間,有著化妝品的兩個(gè)世界。

在杭州西湖邊兒的商業(yè)中心,是美妝集合店,兩層樓被繽紛的色彩覆蓋,這里時(shí)常有人在拍照打卡;徐州銅山以及下轄的18個(gè)鎮(zhèn),小店面、裝修接地氣的化妝品店遍地開花。

中國化妝品市場(chǎng),改革開放后的四十多年間,歷經(jīng)了國產(chǎn)品牌——國際品牌——國際與國產(chǎn)品牌齊發(fā)展,而在這一輪又一輪的品牌征戰(zhàn)中,一二線與三四線市場(chǎng)被輪番耕耘。在新銳品牌、零售“新物種”激烈競(jìng)爭(zhēng)的當(dāng)下,以數(shù)字化征戰(zhàn)的機(jī)會(huì)也已來臨。

1.數(shù)字化占先機(jī)

杭州,尤其是西湖邊兒頗為熱鬧,多家美妝集合店坐落于此。這個(gè)被寄予厚望的新一線,是美妝“新物種”混戰(zhàn)的主戰(zhàn)場(chǎng)之一。

近幾年,繼電商之后,一、二線城市的化妝品線下市場(chǎng)再度活躍了起來,無數(shù)新興集合店品牌,在資本的支撐下努力深耕,為行業(yè)尋找新增量。或者說不只是為化妝品行業(yè),來自互聯(lián)網(wǎng)根深蒂固的“入口”邏輯被運(yùn)用到了這里。

艾瑞咨詢發(fā)布的《中國美妝集合店行業(yè)報(bào)告》顯示,新興美妝集合店處于由萌芽期向穩(wěn)定發(fā)展期過渡的階段,2022年占整體美妝集合店的7.6%,2023年有望提升至15.8%,市場(chǎng)規(guī)模將達(dá)到130億元,未來三年復(fù)合增長率預(yù)計(jì)接近60%。

但線下生意從來不是簡單可以用“入口”邏輯來運(yùn)作就可以成功的,當(dāng)一二線的激烈競(jìng)爭(zhēng)和高基數(shù)、線下的高成本與急切的資本相遇,“新物種”們的沖勁兒也開始慢了下來,有的開店速度放緩,有的做起了咖啡等其他生意。

據(jù)某化妝品行業(yè)媒體粗略統(tǒng)計(jì),2019年有5家“新物種”開業(yè),2020年有15家,而到了2021年(截至11月),新開業(yè)的只有少數(shù)幾家。

對(duì)“新物種”來說,市場(chǎng)也的確到了頂點(diǎn)。一方面,如杭州這樣的一二線城市,市場(chǎng)再大也無法容納那么多競(jìng)爭(zhēng)者;另一方面,美妝零售新物種的盈利能力和可復(fù)制性仍然存疑,資本進(jìn)入觀望階段。

化妝品集合店們,雖然是“新物種”,有著互聯(lián)網(wǎng)和數(shù)字化基因,以及全新的運(yùn)營邏輯,但更是門店,需要經(jīng)受線下零售的考驗(yàn)。聚集在一二線城市核心商圈開店的“新物種”們,不得不應(yīng)對(duì)動(dòng)輒百萬的成本問題;倡導(dǎo)輕BA、無BA的它們,服務(wù)上終究還是跟不上。

“資本愛聽新概念,但化妝品零售需要時(shí)間的沉淀和打磨”,在某業(yè)內(nèi)人士看來,新興美妝集合店最大的問題在于其營銷成本和盈利水平的不對(duì)等。

正當(dāng)“新物種”們?cè)谝欢€遇阻時(shí),傳統(tǒng)美妝零售商卻活躍了起來。

這些在中國化妝品零售行業(yè)發(fā)展中占重要地位的先驅(qū)者們,參與了每一次變遷,這次也不例外。歸因于它們既有先機(jī),也有空間。

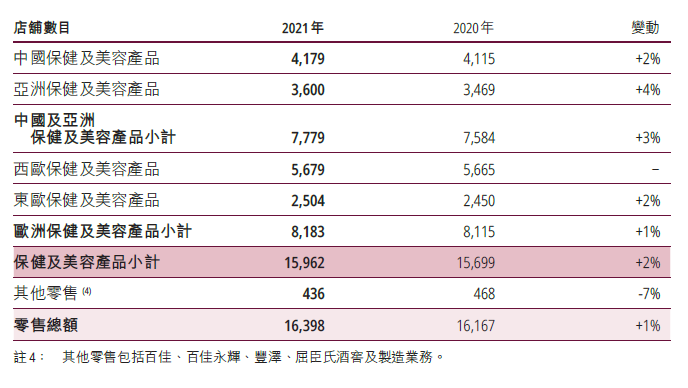

先機(jī)在于,它們?cè)谌珖鴮?shí)現(xiàn)了從上到下的渠道滲透,比如屈臣氏母公司長江和記實(shí)業(yè)有限公司3月17日發(fā)布的業(yè)績顯示,2021年其在中國超過500個(gè)城市,擁有超過4179家門店,較去年同比增長2%。

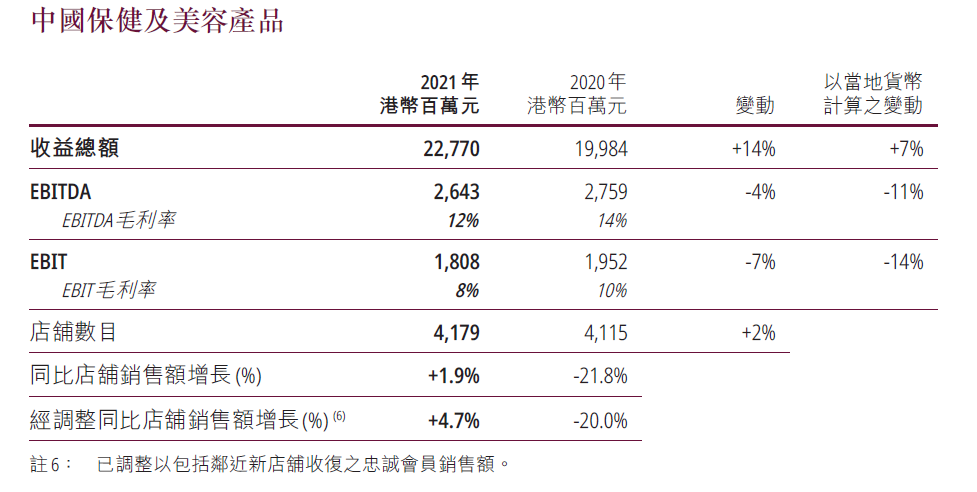

空間在于,它們經(jīng)營能力不斷提升。在數(shù)字化推動(dòng)下,屈臣氏業(yè)績持續(xù)走高,2021年中國市場(chǎng)銷售額為227.7億港元(約合人民幣185億元),同比上漲14%,為近5年來最大增幅。

屈臣氏2021年中國市場(chǎng)同比店鋪銷售額同步增長1.9%,這一數(shù)據(jù)是體現(xiàn)“門店持續(xù)擴(kuò)張的同時(shí)單店產(chǎn)出恢復(fù)增長”高質(zhì)量經(jīng)營的重要標(biāo)簽。

值得一提的是,2021年上半年疫情相對(duì)穩(wěn)定時(shí)錄得理想表現(xiàn),2021下半年業(yè)務(wù)因地區(qū)性爆發(fā)及全國收緊公關(guān)衛(wèi)生措施令客流下降而受影響,EBITDA同比下降4%。然而,O+O零售模式補(bǔ)回部分店鋪差額,經(jīng)調(diào)整(包括臨近新店的會(huì)員銷售額)后的同比店鋪銷售額增長4.7%。

在全行業(yè)受疫情影響經(jīng)營質(zhì)量普遍大幅下滑的情況下,屈臣氏因渠道力與數(shù)字化交織,有著規(guī)模與效率增長雙重紅利。

2.下沉市場(chǎng)的“新物種”

河北南部的一個(gè)小鎮(zhèn),見證了下沉市場(chǎng)的化妝品崛起。二十年前,人們?cè)谛≠u店里買萬紫千紅潤膚脂,買大寶SOD蜜,現(xiàn)在,在購物中心和化妝品店里,有一葉子、百雀羚等國產(chǎn)品牌,也有一些國際品牌。

更豐富的渠道,更多樣的產(chǎn)品背后,是下沉市場(chǎng)崛起的化妝品需求。三四線化妝品市場(chǎng)正處于發(fā)力期,未來幾年增速可達(dá)15%-20%以上,與一二線城市相比,增速高出一倍不止,科爾尼咨詢公司曾對(duì)媒體表示。

正如易觀所分析的那樣,中國化妝品經(jīng)歷了“國貨崛起、招商引資”、“外資壟斷、國貨衰退”、“淘牌崛起、二次衰退”,2018年開始國貨再次崛起,進(jìn)入國貨與國際品牌共存期。

在這個(gè)雙方勢(shì)力均衡的關(guān)鍵階段,無論是國際品牌還是國產(chǎn)品牌,都將下沉市場(chǎng)作為了新增長空間,國際品牌想要進(jìn)一步提升市場(chǎng)滲透率,國產(chǎn)品牌則想繞過與國際品牌在線下市場(chǎng)的正面競(jìng)爭(zhēng),走“農(nóng)村包圍城市”路線。

下沉市場(chǎng)的機(jī)會(huì),當(dāng)然不只是量的增長。化妝品下沉市場(chǎng)長期存在的問題是,不是沒有供給,而是缺乏高質(zhì)量供給,而高質(zhì)量供給指的既是高質(zhì)量品牌,也是高質(zhì)量服務(wù)。

根據(jù)化妝品行業(yè)協(xié)會(huì)的數(shù)據(jù),全國美妝的CS(化妝品專營)渠道網(wǎng)點(diǎn)40萬個(gè),而品牌化網(wǎng)點(diǎn)不到5000個(gè),且多數(shù)分布在一二線城市。這意味著,下沉市場(chǎng)中存在的是標(biāo)準(zhǔn)化程度低,連鎖化程度低的各種小玩家。

與之相比,在一二線市場(chǎng),消費(fèi)者不僅選擇更多,產(chǎn)品品質(zhì)更有保證,還可以在屈臣氏門店享受彩妝、專業(yè)護(hù)膚與皮膚測(cè)試等服務(wù)。從這個(gè)角度來說,屈臣氏是高質(zhì)量產(chǎn)品與高質(zhì)量服務(wù)的集合提供者,而它們正是下沉市場(chǎng)所缺乏的。

從這個(gè)角度來看,帶來產(chǎn)品和服務(wù)升級(jí)的屈臣氏在下沉市場(chǎng)也可謂是“新物種”。在屈臣氏的帶領(lǐng)下,下沉市場(chǎng)在由價(jià)格的單維競(jìng)爭(zhēng),進(jìn)入價(jià)格與服務(wù)的多維競(jìng)爭(zhēng)。

3.數(shù)字紅利賦能品牌增長

渠道下沉,在化妝品領(lǐng)域早已不是新鮮話題,早在2014年,某國際化妝品巨頭的中國CEO就明確表示,十年前更關(guān)注一二線城市,現(xiàn)在開始深入低線城市。

同時(shí),電商和數(shù)字化正如火如荼,下沉市場(chǎng)也在進(jìn)行一次來自電商的洗禮。一方面,線上消費(fèi)意識(shí)提升,另一方面,人們變得更懂化妝品,知道化妝品品牌有哪些,什么樣的產(chǎn)品適合什么膚質(zhì),什么成分起什么作用,該如何化妝,等等。

這為目前的化妝品渠道下沉提供了基礎(chǔ),一是品牌和產(chǎn)品基礎(chǔ),二是數(shù)字化基礎(chǔ),這也是此次化妝品渠道下沉的主旨所在。

數(shù)字化的基礎(chǔ)是數(shù)據(jù),此前的線下也好,電商也好,都沉淀了一定的下沉市場(chǎng)數(shù)據(jù)。比如屈臣氏,擁有2.2億+?用戶,6300萬+活躍會(huì)員,150億+消費(fèi)標(biāo)簽,對(duì)中低線市場(chǎng)用戶也足夠了解。

數(shù)據(jù)顯示,2021年景德鎮(zhèn)、陽江和邢臺(tái)三城消費(fèi)者體驗(yàn)SPA后下單的轉(zhuǎn)化率最高,紹興、曲靖、十堰的消費(fèi)者受皮膚敏感問題困擾較多,瀘州、昆明、曲靖消費(fèi)者最關(guān)注皮膚健康度。

這種對(duì)市場(chǎng)和用戶的了解,為屈臣氏布局全國提供了基礎(chǔ)。化妝品早已不再是線上、線下涇渭分明的時(shí)代,而是線上線下交融的時(shí)候,線下的體驗(yàn)與線上的服務(wù)、購買便利缺一不可。

早幾年開始,屈臣氏積極推進(jìn)數(shù)字化,目前更是打造了O+O零售模式——屈臣氏小程序、直播、自媒體、社群等,與全國500個(gè)城市4100+門店、40000+BA企微,構(gòu)成了它的O+ O生態(tài)。

這一模式打通了線上線下,實(shí)現(xiàn)了購買和服務(wù)的無縫對(duì)接。比如消費(fèi)者可以在店里體驗(yàn)BA提供皮膚測(cè)試和試妝服務(wù),找到適合自己的護(hù)膚品和化妝品,試用產(chǎn)品,之后再?zèng)Q定購不購買。同時(shí),屈臣氏向消費(fèi)者提供門店自提、快至30分鐘閃電送服務(wù)。

在屈臣氏集團(tuán)?(亞洲及歐洲)行政總裁倪文玲看來,傳統(tǒng)的O2O (線下至線上/線上至線下)?單向地將顧客由一個(gè)平臺(tái)帶到另一個(gè)平臺(tái),而O+O是無縫結(jié)合線下及線上平臺(tái),“有助我們更緊貼顧客的需要,讓他們能在任何時(shí)間、不同平臺(tái)上體驗(yàn)產(chǎn)品、服務(wù)及購物。”數(shù)據(jù)顯示,已添加企業(yè)微信的會(huì)員消費(fèi)為同期未添加會(huì)員的2.1倍,O+O用戶消費(fèi)頻次是純線下用戶的2.7倍。

伴隨國際品牌渠道加速下沉,國產(chǎn)品牌進(jìn)行線下拓展,屈臣氏的O+O為它們帶來了更多可能。

2021年3月,屈臣氏與上海家化深度合作,屈臣氏以O(shè)+O零售模式業(yè)務(wù)和數(shù)字化運(yùn)營體系,成為上海家化發(fā)展戰(zhàn)略的重要助力之一。去年11月,寶潔與屈臣氏聯(lián)合推出了護(hù)膚品牌aio,基于大量用戶積淀和數(shù)字分析能力的屈臣氏賦能品牌孵化。?

每一次的渠道變革都帶來品牌格局的洗牌,數(shù)字化轉(zhuǎn)型,或許將成為又一次的關(guān)鍵時(shí)刻。

4.結(jié)語

隨著數(shù)字化紅利不斷溢出,化妝品領(lǐng)域正在進(jìn)行一場(chǎng)10億人口的消費(fèi)升級(jí)。

愈發(fā)白熱化的競(jìng)爭(zhēng)已進(jìn)入下半場(chǎng)。這一決戰(zhàn)伴隨的不只是規(guī)模的比拼,還有效率的PK,而屈臣氏走在了前方。