4月17日晚間,華夏銀行披露了2024年年報。

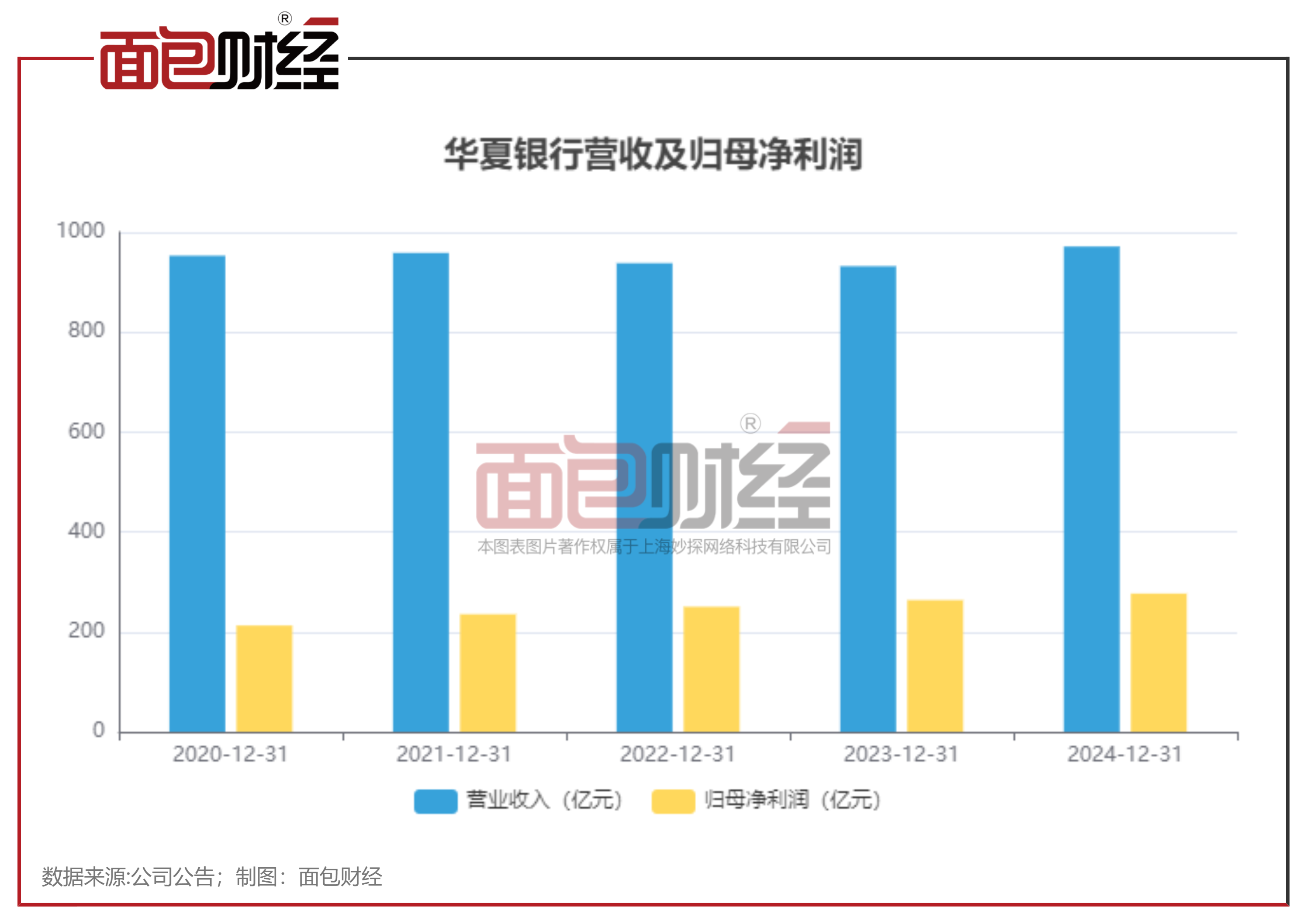

數(shù)據(jù)顯示,2024年該行的營收恢復(fù)增長,同比增長4.23%,歸母凈利潤同比增長4.98%。從收入結(jié)構(gòu)來看,利息凈收入較上年下降11.89%,但非利息凈收入同比增逾54%,其中投資收益、公允價值變動收益、匯兌收益合計達243.82億元,同比增長93.78%。

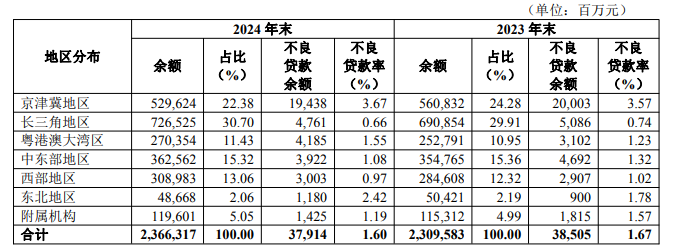

截至2024年末,華夏銀行的總資產(chǎn)及存貸款保持增長,資產(chǎn)質(zhì)量也保持穩(wěn)定。但從貸款地區(qū)分布來看,該行在京津冀地區(qū)的貸款余額較上年末出現(xiàn)下降,不良貸款率升至3.67%。從貸款類型來看,截至2024年末,該行的公司貸款保持增長,不良貸款率下降,但個人貸款余額微降0.39%,不良貸款率上升0.11個百分點。

非利息凈收入同比增逾五成?

華夏銀行于1992年10月在北京成立,1996年4月完成股份制改造,2003年9月首次公開發(fā)行股票并上市交易,是全國第五家上市銀行。截至2024年末,該行在全國120個地級以上城市設(shè)立了44家一級分行,78家二級分行,營業(yè)網(wǎng)點總數(shù)963家。

財報顯示,2024年,華夏銀行實現(xiàn)營業(yè)收入971.46億元,較上年同期增加39.39億元,增幅為4.23%;實現(xiàn)歸母凈利潤276.76億元,較上年增加13.13億元,增幅為4.98%。

從營收構(gòu)成來看,2024年華夏銀行實現(xiàn)利息凈收入620.63億元,同比下降11.89%,總營收占比較2023年相比下降11.69個百分點至63.89%。 ? ?

非利息凈收入為350.83億元,同比增長54.11%。其中,由于銀行卡業(yè)務(wù)手續(xù)費及傭金收入減少,該行手續(xù)費及傭金凈收入54.43億元,下降14.98%。但由于投資收益及公允價值變動收益增加,報告期內(nèi),華夏銀行投資收益、公允價值變動收益、匯兌收益合計為243.82億元,較上年增加118.00億元,增幅達93.78%。

總資產(chǎn)超4.37萬億,京津冀地區(qū)貸款規(guī)模下降?

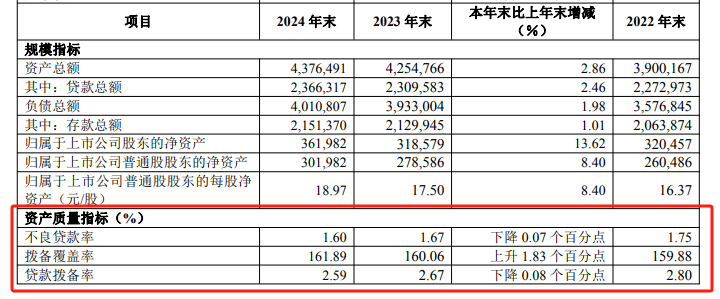

截至2024年末,華夏銀行的總資產(chǎn)達43764.91億元,較上年末增加1217.25億元,增幅2.86%;貸款總額23663.17億元,較上年末增加567.34億元,增幅2.46%;存款總額21513.70億元,較上年末增加214.25億元,增幅1.01%。

從貸款分布來看,作為一家成立于北京的股份制銀行,華夏銀行在京津冀地區(qū)的貸款余額出現(xiàn)下降,且不良貸款率出現(xiàn)上升。

數(shù)據(jù)顯示,截至2024年末,該行在京津冀地區(qū)的貸款余額為5296.24億元,總貸款占比22.38%,在各區(qū)域中貸款規(guī)模排在第二位。較上年末相比,京津冀地區(qū)的貸款余額下降5.56%,不良貸款率上升0.1個百分點至3.67%。

個人貸款不良率上升?

報告期內(nèi),華夏銀行的整體資產(chǎn)質(zhì)量保持穩(wěn)定。

數(shù)據(jù)顯示,截至2024年末,華夏銀行不良貸款余額379.14億元,較上年末減少5.91億元,降幅為1.53%;不良貸款率1.60%,較上年末下降0.07個百分點;撥備覆蓋率161.89%,較上年末上升1.83個百分點。 ? ?

值得注意的是,除了上文中京津冀地區(qū)不良貸款率上升以外。從貸款類型來看,截至2024年末,該行個人貸款余額為7220.27億元,較上年末減少28.43 億元,微降0.39%,但不良貸款余額較上年末增加7.54億元,不良貸款率1.8%,較上年末上升0.11個百分點。

此外,華夏銀行的各項資本充足率指標均有提升。截至2024年末,核心一級資本充足率、核心一級資本充足率、資本充足率分別為9.77%、11.7%和13.44%,較上年末分別提升0.61個百分點、1.22個百分點和1.21個百分點。

免責聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。