2025年黃金有望繼續(xù)走牛,一季度是不錯(cuò)的布局窗口期

文丨文斯

編輯丨張桔

最新1月2日國(guó)際金價(jià)2624美元/盎司,較2024年收官上漲8.21美元。元旦前,美元的持續(xù)升值為賣(mài)空者提供了助力,導(dǎo)致金價(jià)下跌至2596美元附近。

究其原因,近期,美聯(lián)儲(chǔ)未來(lái)政策的變化對(duì)市場(chǎng)產(chǎn)生了顯著影響,在2024年的最后一次會(huì)議上,美聯(lián)儲(chǔ)如期降息25個(gè)基點(diǎn),但并未暗示會(huì)在2025年加快降息速度,從而進(jìn)一步增加了市場(chǎng)上黃金的拋售壓力。

不過(guò),從賣(mài)方觀點(diǎn)來(lái)看,東吳證券認(rèn)為,2025年多重因素支持黃金再度走牛,第一季度存在較好的布局窗口。

2024年金價(jià)屢創(chuàng)新高

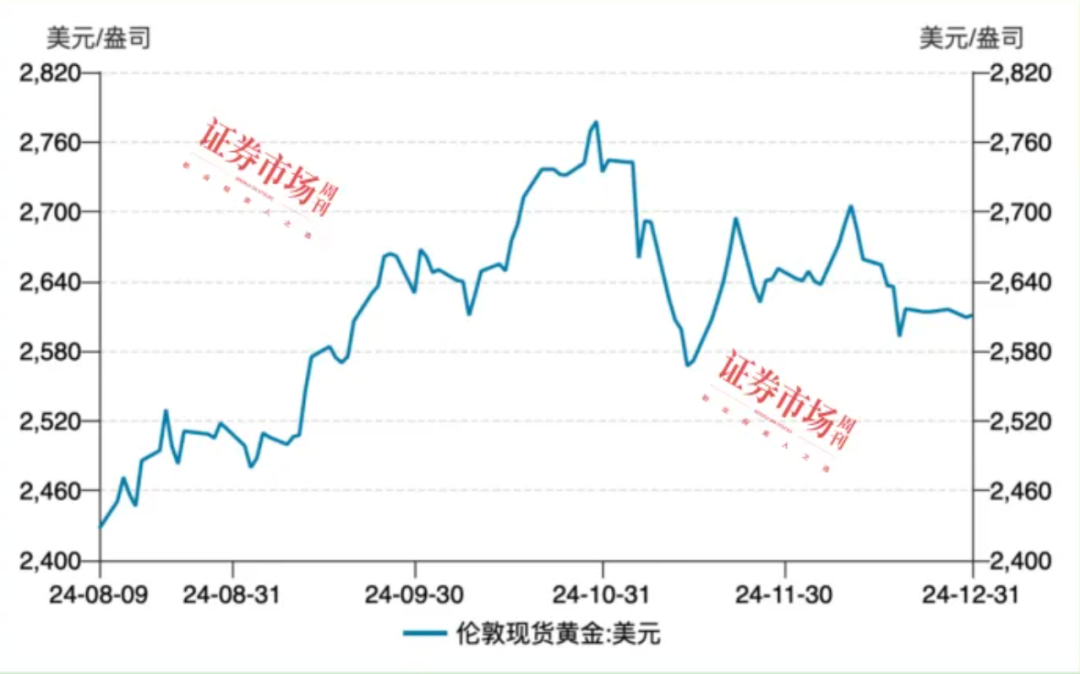

回顧2024年年初到年尾,國(guó)際金價(jià)震蕩上揚(yáng),一年之內(nèi)創(chuàng)下多次新高,年漲幅接近30%(見(jiàn)圖1)。高位金價(jià)凸現(xiàn)雙刃劍效應(yīng),既讓黃金投資者享受豐厚的收益,也讓不少消費(fèi)者直呼“高攀不起”,黃金飾品行業(yè)受到壓制。

圖1 倫敦現(xiàn)貨黃金:美元

來(lái)源:Wind

其實(shí),黃金價(jià)格上漲的邏輯并不復(fù)雜,推動(dòng)因素包括地緣政治的不穩(wěn)定推升了市場(chǎng)的避險(xiǎn)需求,美聯(lián)儲(chǔ)的降息貨幣政策降低了持有黃金的機(jī)會(huì)成本,全球經(jīng)濟(jì)增長(zhǎng)放緩,實(shí)體產(chǎn)業(yè)投資回報(bào)率下降增強(qiáng)了黃金投資的吸引力等。

尤其,各國(guó)央行對(duì)黃金的需求顯著增加,成為推動(dòng)金價(jià)上漲的主要?jiǎng)恿χ弧T诮?jīng)濟(jì)和地緣政治不確定性加劇的背景下,黃金作為儲(chǔ)備資產(chǎn)的吸引力增強(qiáng)。展望2025年,地緣政治和經(jīng)濟(jì)增長(zhǎng)的不確定性仍可能繼續(xù)對(duì)金價(jià)產(chǎn)生影響。

世界黃金協(xié)會(huì)預(yù)計(jì),2025年中國(guó)黃金需求關(guān)鍵領(lǐng)域的波動(dòng)性將降低,整個(gè)市場(chǎng)的黃金需求將趨于穩(wěn)定。同時(shí),2024年中國(guó)黃金市場(chǎng)回顧亦顯示,國(guó)內(nèi)金價(jià)屢創(chuàng)新高,成為表現(xiàn)最好的資產(chǎn)之一。黃金供給側(cè)相對(duì)穩(wěn)定,但需求側(cè)波動(dòng)較大,實(shí)物黃金需求和金礦供給的比值與剔除通脹影響的實(shí)際金價(jià)呈現(xiàn)同步關(guān)系,即供不應(yīng)求推動(dòng)實(shí)際價(jià)格上行。

金價(jià)變動(dòng)對(duì)首飾和金礦公司影響各異

面對(duì)2024年金價(jià)的波動(dòng),銷(xiāo)售類(lèi)首飾公司在庫(kù)存管理上遭遇了前所未有的挑戰(zhàn)。根據(jù)《2024中國(guó)金飾零售市場(chǎng)洞察》報(bào)告,金價(jià)的持續(xù)上漲與居民收入增長(zhǎng)速度的放緩形成了鮮明對(duì)比,導(dǎo)致消費(fèi)者黃金購(gòu)買(mǎi)力顯著下降,金飾購(gòu)買(mǎi)力降至2013年二季度以來(lái)的最低水平。

這一變化直接影響了首飾公司的庫(kù)存周轉(zhuǎn),尤其是在金價(jià)攀升的背景下,庫(kù)存商品價(jià)值增加,但銷(xiāo)售速度放緩,導(dǎo)致庫(kù)存積壓風(fēng)險(xiǎn)上升。

2024年金價(jià)的波動(dòng)對(duì)金礦公司產(chǎn)生了多方面的影響。金礦公司在享受金價(jià)上漲帶來(lái)的收益的同時(shí),也面臨著成本上升和投資決策的挑戰(zhàn)。

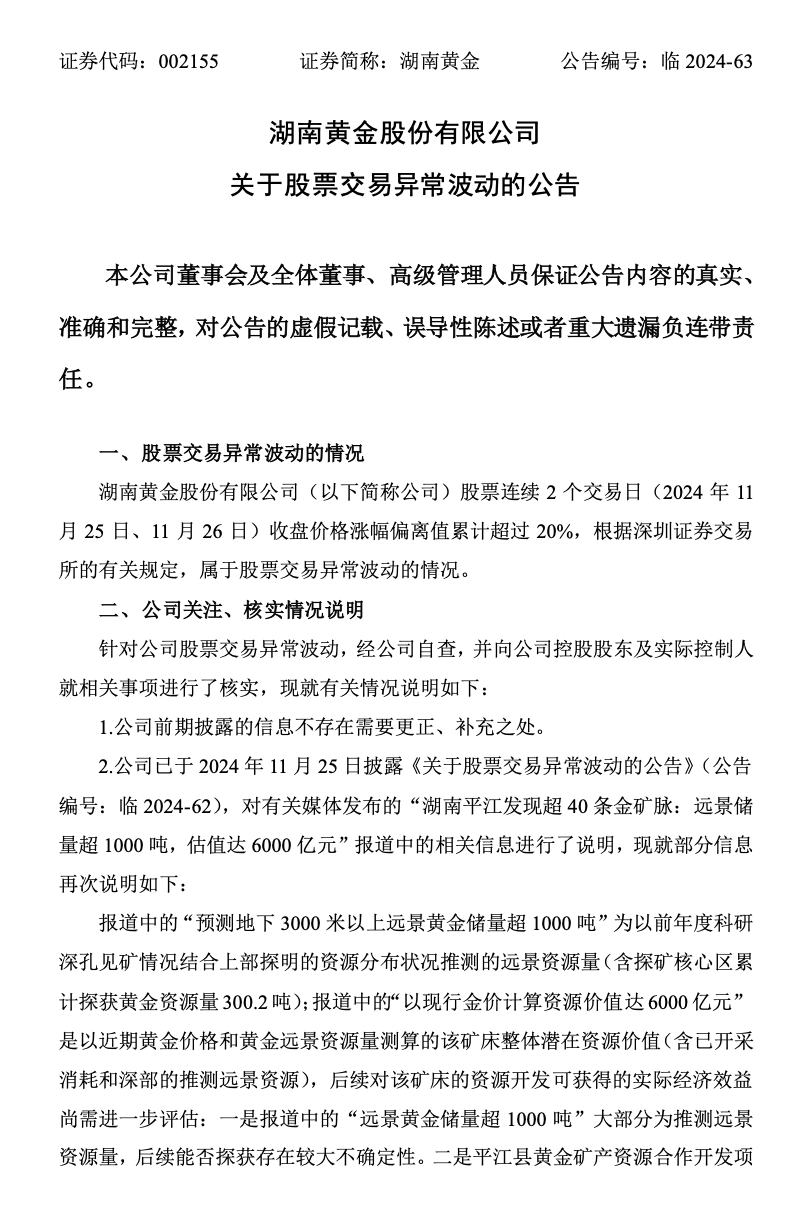

比如在2024年湖南黃金發(fā)布的異動(dòng)公告中提到,盡管遠(yuǎn)景儲(chǔ)量超1000噸,但實(shí)際經(jīng)濟(jì)效益尚需進(jìn)一步評(píng)估,尤其是考慮到開(kāi)采成本、建設(shè)成本等因素(見(jiàn)圖2)。

圖2? 湖南黃金股價(jià)異常波動(dòng)公告

資料來(lái)源:公司公告

這表明,金礦公司在制定長(zhǎng)期規(guī)劃時(shí),必須考慮到金價(jià)變動(dòng)帶來(lái)的不確定性,以及開(kāi)采成本的上升對(duì)項(xiàng)目經(jīng)濟(jì)效益的影響。同時(shí),新的采礦技術(shù)的應(yīng)用,如自動(dòng)化、實(shí)時(shí)數(shù)據(jù)分析和環(huán)保開(kāi)采技術(shù),正在改變黃金的開(kāi)采和加工方式,提高效率并減少環(huán)境影響,這對(duì)金礦公司的長(zhǎng)期發(fā)展具有積極意義。

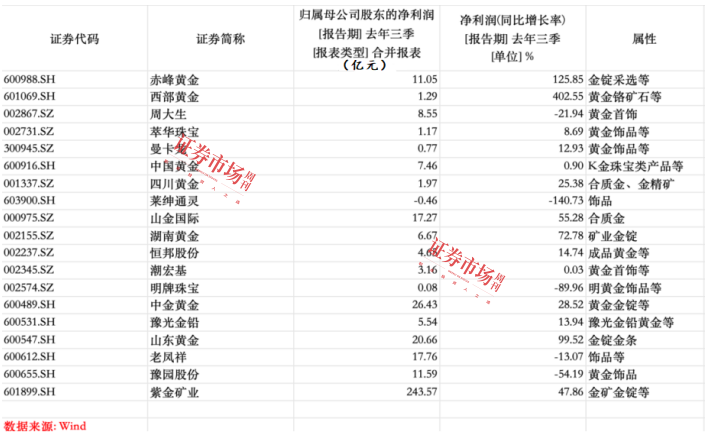

附表 部分金礦、首飾類(lèi)上市公司三季度業(yè)績(jī)一覽

機(jī)構(gòu)2025年繼續(xù)看多金價(jià)

對(duì)于2025年的黃金價(jià)格走勢(shì),機(jī)構(gòu)繼續(xù)看多。

中信證券研報(bào)指出,基于其黃金價(jià)格分析框架,看好2025年金價(jià)。全球央行購(gòu)金行為有望持續(xù),央行宣布購(gòu)金的宣示效應(yīng)可能更加明顯。全球市場(chǎng)黃金投資熱情可能延續(xù),結(jié)構(gòu)上或?yàn)椤皝喼尴拢瑲W美上”。2025年中東、俄烏等地緣沖突可能更不穩(wěn)定,有利于金價(jià)上行。中期內(nèi),加密貨幣和黃金在避險(xiǎn)配置中尚不構(gòu)成競(jìng)爭(zhēng)關(guān)系。根據(jù)模型預(yù)測(cè),中性假設(shè)下,2025年年中COMEX黃金期貨價(jià)格可達(dá)到3100美元/盎司以上。

東吳證券認(rèn)為,展望2025年,多重因素支持黃金再度走牛,2025年一季度存在較好的布局窗口。

具體邏輯如下:

2025年美國(guó)新任政府對(duì)黃金定價(jià)因素存在長(zhǎng)期正向影響,但短期存在利空風(fēng)險(xiǎn)。短期趨勢(shì):美國(guó)新任政府對(duì)本國(guó)能源支持政策或短期降低商品通脹,以及海外影響力擴(kuò)張的意愿減弱可能對(duì)黃金價(jià)格產(chǎn)生短期不利影響;

長(zhǎng)期趨勢(shì):美國(guó)新任政府對(duì)“美國(guó)優(yōu)先”主義的踐行將是預(yù)判未來(lái)美國(guó)經(jīng)濟(jì)將經(jīng)歷再通脹的核心底層邏輯,在美聯(lián)儲(chǔ)重回加息通道前,再通脹將有效壓低實(shí)際利率,從而推升黃金資產(chǎn)價(jià)格。

此外,2025年新興市場(chǎng)黃金儲(chǔ)備具備進(jìn)一步提高空間。在逆全球化、經(jīng)濟(jì)發(fā)展不確定性較高的情況下,新興市場(chǎng)國(guó)家央行需要增加黃金儲(chǔ)備來(lái)穩(wěn)定本國(guó)匯率、降低經(jīng)濟(jì)波動(dòng)風(fēng)險(xiǎn)。隨著印度、中國(guó)等新興國(guó)家持續(xù)增持黃金,預(yù)計(jì)各國(guó)央行將在未來(lái)數(shù)年維持800噸—1200噸/年的購(gòu)金量級(jí)。

2025年全球黃金ETF具備進(jìn)一步購(gòu)金的潛力。全球黃金ETF并未在本輪黃金上漲周期中足夠數(shù)量級(jí)的凈流入,截至2024年10月底,本輪寬松周期黃金ETF凈流入量145噸,相比2019年—2020年凈流入1500噸依舊有較大的流入空間。隨著前期溢價(jià)初步消退,金價(jià)回調(diào)后黃金ETF于11月下旬重新實(shí)現(xiàn)凈流入;隨著前述黃金價(jià)格上漲的條件逐一驗(yàn)證,ETF資金流入量級(jí)將明顯放大。

由于久期的差異,商品市場(chǎng)與股票市場(chǎng)會(huì)呈現(xiàn)出階段性不同強(qiáng)弱的表現(xiàn)。在左側(cè)交易中,股票走勢(shì)往往強(qiáng)于商品走勢(shì);而在右側(cè)交易中,股票走勢(shì)往往弱于商品,其本質(zhì)是二者久期的不同。

至于選股端,其推薦首選黃金業(yè)務(wù)占營(yíng)收比例高以及產(chǎn)量存在增量預(yù)期標(biāo)的,包括在未來(lái)幾年具備顯著產(chǎn)量增長(zhǎng)預(yù)期的山金國(guó)際;主營(yíng)業(yè)務(wù)集中、權(quán)益資源量/市值較高的山東黃金。

(文中提及個(gè)股僅為舉例分析,不作為買(mǎi)賣(mài)建議。)